Konkrēta valsts tiek pārvaldīta harmoniski, kad šīs valsts valdība pieliek pūles, lai stiprinātu valsti visos aspektos, sākot no tās ekonomikas, izglītības programmām, dabas resursiem, cilvēkresursiem un cilvēktiesībām utt.

Lai veicinātu valsts ekonomiku, valdība iekasē no pilsoņiem noteiktu naudas summu. Šo noteikto summu sauc par nodokli. Šajā rakstā mēs redzēsim vairāk par (1) nodokļiem un (2) vienu no nodokļu apakšveidiem, proti, nodevu.

Atslēgas

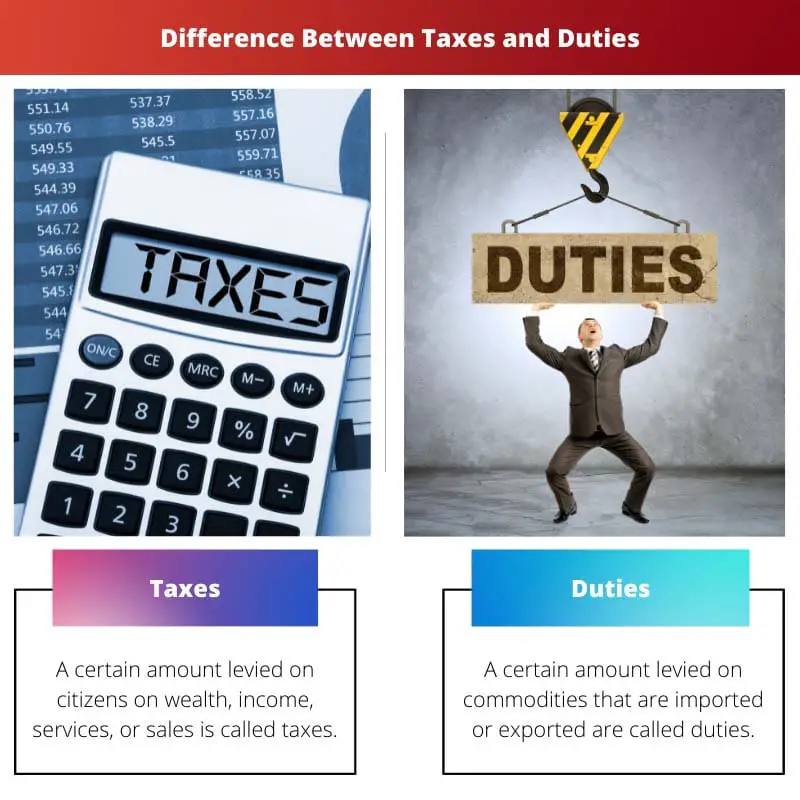

- Nodokļi attiecas uz naudas skaitu, ko indivīdi vai uzņēmumi maksā valdībai par sabiedriskajiem pakalpojumiem un iekārtām.

- Nodevas attiecas uz nodokļiem, ko valdība uzliek importētajām vai eksportētajām precēm, kas ir procenti no preču vērtības.

- Nodokļi ir obligāti maksājumi, kuru pamatā ir ienākumi, savukārt nodevas tiek apliktas par precēm importa vai eksporta laikā.

Nodokļi pret nodevām

Nodokļi ir obligātas finansiālas saistības, kas jāsedz valdībai. Personas, bagātība, pakalpojumi un pārdošana tiek aplikti ar nodokli. Tie ir divu veidu. Nodeva ir maksa, ko iekasē valdība par produktu izveidi, importu un eksportu. Precēm tiek uzlikts nodoklis.

Pastāv vairākas nodokļu definīcijas. Pēc profesora Seligmana domām, "nodoklis ir obligāta iemaksa no personas valdībai bez atsauces uz piešķirtajiem īpašiem atvieglojumiem".

Nodokļiem ir vairākas pazīmes. Valdības primārais motīvs iekasēt no iedzīvotājiem nodokļus ir sabiedrības interešu īstenošana un valsts ekonomikas stiprināšana.

Nodokļi ir pilsoņa labdarības ieguldījums savā valstī, jo pilsonis pretī nesaņem nekādus labumus vai pakalpojumus.

Pienākumi ir viens no daudzajiem nodokļu apakšveidiem. Pienākumi tiek iekasēta maksa par precēm, kuras importē vai eksportē valdība. Galvenokārt ir divu veidu nodokļi, proti, akcīzes nodokļi un muitas nodokļi.

Muitas nodokļi ir vairāku veidu, piemēram, muitas pamatnodokļi, kompensācijas nodokļi utt. Dažādās valstīs ir atšķirīgi noteikumi un noteikumi attiecībā uz muitas nodokļiem.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Nodokļi | Pienākumi |

|---|---|---|

| Definīcija | Nodoklis ir noteikta summa, ko iekasē no pilsoņiem par bagātību, ienākumiem, pakalpojumiem vai pārdošanu. | Noteiktu summu, ko iekasē par importētajām vai eksportētām precēm, sauc par nodevām. |

| Ieviests ar | Sers Džeimss Vilsons | Indijas konstitūcija (Indijā) |

| Ievietots iekšā | 1860 | 1962 (Indijā) |

| Valdības mērķis | Palielināt atalgojumu sabiedrības izdevumu segšanai. | Aizsargāt vietējo rūpniecību |

| Apakškategorijas | Tiešais nodoklis, Netiešais nodoklis, Progresīvais nodoklis, Regresīvais nodoklis, Proporcionālais nodoklis | Atvainojumi un muitas nodokļi Būtiskākie muitas nodokļi, kompensācijas nodoklis, papildu muitas vai īpašais nodoklis, aizsargnodeva, valsts nelaimes gadījumā paredzētā nodeva, antidempinga nodeva, muitas nodokļa izglītības nodeva un aizsardzības nodokļi. |

Kas ir nodokļi?

Nodoklis ir noteikta summa, ko iekasē no pilsoņiem par bagātību, ienākumiem, pakalpojumiem vai pārdošanu. 1860. gadā sers Džeimss Vilsons ieviesa terminu nodoklis finanšu pasaulē un pasaulē kopumā.

Nodokļu pamatmotīvs ir stiprināt valsts ekonomiku un segt sabiedrības izdevumus.

Nodokļi ir vairāku veidu un tiek iekasēti par vairākām lietām. Ir vairāki nodokļu iekasēšanas veidi. Nodoklim ir vairāki veidi, un divi galvenie veidi ir tiešais un netiešais nodoklis.

Netiešajos nodokļos ietilpst GST (Preču un pakalpojumu nodoklis) un muitas nodoklis. Tiešie nodokļi tiek tālāk segmentēti (1) progresīvajā nodoklī, (2) regresīvajā nodoklī (3) proporcionālajā nodoklī.

Dažādas valstis iekasē nodokļus no pilsoņiem ar citām metodēm. Piemēram, Indija izmanto progresīvo nodokļu paņēmienu, kurā nodokļi palielinās līdz ar ienākumiem.

Tiek apgalvots, ka pirmā nodokļu sistēma tika ieviesta 3000.–28000. gados pirms mūsu ēras Senajā Ēģiptē. Bija divi nodokļu veidi, proti, corvée un desmitā tiesa, kur corvée bija sistēma, kurā cilvēki, kuri nevarēja atļauties maksāt nodokļus, tika piespiesti strādāt valsts labā.

Nodokļu iekļaušana ir ietverta arī vienā no Bībeles nodaļām. Hetu impērija un Romas impērija arī izmantoja nodokļu sistēmu. Hetu impērijā graudi no cilvēkiem tika iekasēti kā nodoklis, lai parādītu valdošā karaļa bagātību.

Kas ir pienākumi?

Noteiktu summu, ko iekasē par importētajām vai eksportētām precēm, sauc par nodevām. Indijas konstitūcija izvirzīja nodokļu formu kā muitas nodokli 1962. gadā. Divi galvenie nodokļu veidi ir muitas nodokļi un muitas nodokļi.

Ir vairākas muitas nodokļa apakškategorijas, piemēram, muitas pamatnodokļi, kompensācijas nodoklis, papildu muitas nodoklis vai īpašais nodoklis, aizsargnodoklis, valsts nelaimes gadījumu nodeva, antidempinga nodoklis, muitas nodokļa izglītības nodeva un aizsardzības nodokļi.

Preču ievešanas un izvešanas no valsts regulēšana ir labi veikta muitas nodokļu dēļ. Muitas nodokļu vērtība ir tieši proporcionāla preču vērtībai.

Muitas nodokļu aprēķināšanai tiek izmantotas vairākas metodes, kas ietver salīdzinošās vērtības metodi, deduktīvās vērtības metodi, aprēķinātās vērtības metodi, rezerves metodi utt.

Muitas nodevas mūsdienās var maksāt pat tiešsaistē, izmantojot e-maksājumu portālus. Muitas nodokļi dažādās valstīs atšķiras. Piemēram, Nigērijā vairākām precēm tiek iekasēti 7.5% muitas nodokļu.

Savukārt Indijā dažādām precēm tiek iekasēti 10% muitas nodokļu.

Dažādām Muitas nodokļu apakškategorijām ir atšķirīga nozīme. Piemēram, muitas pamatnodoklis ir nodoklis, kurā nodoklis tiek aplikts ar fiksētu un īpašu likmi precēm.

No otras puses, aizsargnodeva ir nodeva, ko izmanto, lai aizsargātu pret eksporta pieaugumu, un to iekasē ikreiz, kad pastāv iespēja, ka eksporta pieaugums var kaitēt dominējošajai vietējai nozarei.

Laba saskaņa tiek radīta preču eksportā un importā muitas nodokļu dēļ. Ikgadējās muitas nodokļa likmes dažādās valstīs atšķiras atkarībā no vairākās valstīs iekasētās maksas summas.

Galvenās atšķirības starp nodokļiem un nodevām

- Tiek iekasēti nodokļi par pakalpojumiem, pārdošanu, ienākumiem utt.; no otras puses, muitas nodokļi ir maksa par precēm, kuras tiek eksportētas un importētas visā pasaulē.

- Nodokļiem ir tādas apakškategorijas kā tiešais nodoklis, netiešais nodoklis, progresīvais nodoklis, regresīvais nodoklis un proporcionālais nodoklis. No otras puses, nodokļiem ir apakškategorijas, piemēram, akcīzes nodokļi un muitas nodokļi un muitas nodokļi, kurus tālāk klasificē dažādos veidos.

- Valsts valdība vai centrālā valdība iekasē nodokļus. Gluži pretēji, pienākumus nosaka tikai centrālā valdība.

- Nodoklis pats par sevi ir neatkarīgs termins. Gluži pretēji, muitas nodoklis ir nodokļu veids.

- Termins "nodoklis" tika atvasināts no latīņu vārda "taxare", gluži pretēji. Termins "pienākumi" tika atvasināts no anglo-franču vārda "deueté".

Pēdējo reizi atjaunināts: 14. gada 2023. oktobrī

Emma Smita ir ieguvusi maģistra grādu angļu valodā no Irvine Valley College. Kopš 2002. gada viņa ir žurnāliste, rakstot rakstus par angļu valodu, sportu un tiesībām. Lasiet vairāk par mani par viņu bio lapa.

Detalizēts muitas nodokļu un to apakškategoriju sadalījums sniedz visaptverošu izpratni par to lomu preču kustības regulēšanā pāri valstu robežām.

Šajā rakstā ir rūpīgi izpētīts muitas nodokļu un to apakšveidu daudzpusīgais raksturs, bagātinot lasītāja zināšanas par tirdzniecības noteikumiem dažādās valstīs.

Precīzi, raksts trāpīgi atspoguļo muitas nodokļu sarežģītību un to dažādās formas, izgaismojot to nozīmi valsts tiesiskajā regulējumā.

Rakstā ir sniegta rūpīga nodokļu sistēmas analīze un tās loma valsts ekonomikas stiprināšanā. Pirmās nodokļu sistēmas vēsturiskais fons ir intriģējošs.

Šis raksts ir paveicis lielisku darbu, precizējot atšķirības starp nodokļiem un nodevām, izgaismojot to nozīmi valsts pārvaldībā.

Protams, raksts efektīvi ieskicē dažādus nodokļu veidus un to ietekmi uz sabiedrību un ekonomiku.

Šis raksts sniedz detalizētu nodokļu un nodevu attēlojumu, sniedzot visaptverošu analīzi, kas palīdz dziļāk izprast to ietekmi uz valsts pārvaldību.

Informatīvs un ieskatu saturošs gabals, kas efektīvi informē par nodokļu un nodevu būtisko lomu valsts pārvaldībā, ko pamato visaptverošs to dažādo parametru salīdzinājums.

Šis raksts kalpo kā zināšanu krājums par nodokļiem un nodevām, sniedzot bagātīgu vēsturisku atziņu un mūsdienu aktualitātes gobelēnu, tādējādi bagātinot diskursu par pārvaldību.

Protams, raksts prasmīgi orientējas nodokļu un nodevu sarežģītās šķautnēs, sniedzot lasītājiem niansētu izpratni par to ietekmi uz valsts pārvaldību.

Rakstā sniegts visaptverošs pārskats par nodokļiem un nodevām un to lomu valsts pārvaldībā. Vēsturiskais konteksts ir izglītojošs, un salīdzināšanas tabula ir ļoti informatīva.

Piekrītu, šis raksts sniedz skaidru un padziļinātu izpratni par nodokļiem un nodevām valsts pārvaldībā.

Raksts piedāvā visaptverošu nodokļu sistēmas apskatu un nodokļu un nodevu nozīmi valsts ekonomikas stiprināšanā, vienlaikus izceļot arī to vēsturisko nozīmi.

Es nevarēju vairāk piekrist. Nodokļu vēsturiskais fons un nodokļu un nodevu sadalījums ir informatīvs un saistošs.

Šis raksts efektīvi informē par nodokļu un nodevu būtisko lomu pārvaldībā un to ietekmi uz valsts ekonomisko struktūru, veicinot šo jēdzienu dziļāku izpratni.

Vēsturiskais konteksts par nodokļu izcelsmi un tās praksi senajās civilizācijās rakstam piešķir bagātinošu dimensiju, piedāvājot holistisku skatījumu uz nodokļiem un nodevām.

Izgaismojošs raksts, kas īsi apraksta nodokļu un nodevu darbības jomu un nozīmi valsts pārvaldībā, jo īpaši, izmantojot sniegto vēsturisko kontekstu.

Rakstā daiļrunīgi aprakstīti dažādi nodokļu un nodevu apakštipi, piedāvājot pārliecinošu salīdzināšanas tabulu ērtai uzziņai.

Es novērtēju visaptverošo nodokļu un nodevu sadalījumu, kas palīdz lasītājam uzlabot izpratni par to būtisko lomu valsts pārvaldībā.

Šajā rakstā ir uzsvērta nodokļu un nodevu nozīme valsts ekonomikas stiprināšanā, sniedzot detalizētu ieskatu to vēsturiskajā izcelsmē un apakškategorijās.

Piekrītu, raksts kalpo kā nenovērtējams resurss personām, kuras vēlas detalizēti izprast nodokļus un nodevas valsts pārvaldības ietvaros.