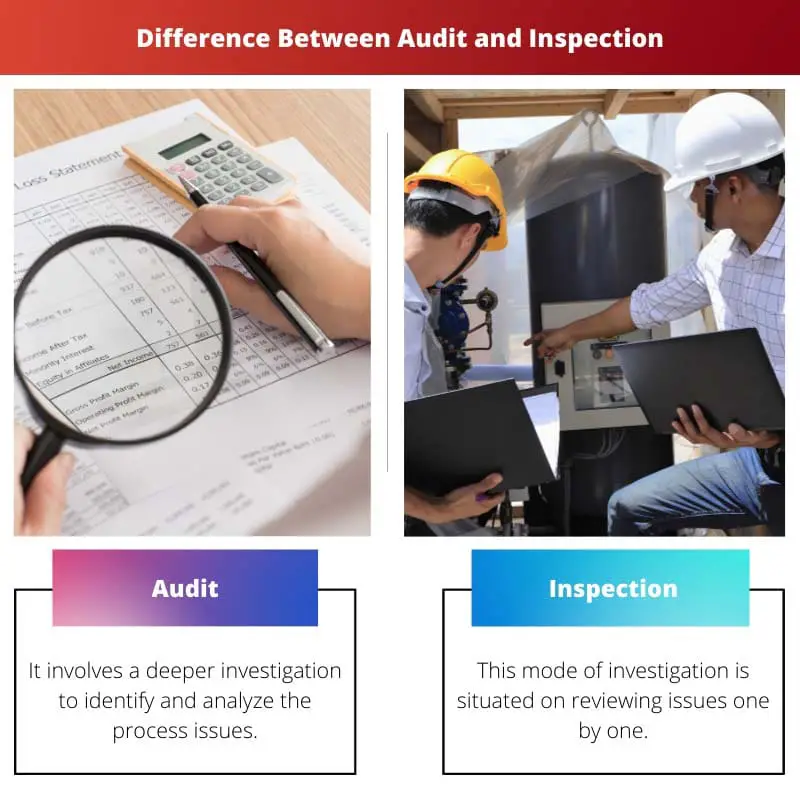

Audits ir sistemātiska procesu, procedūru vai sistēmu pārskatīšana un novērtēšana, lai nodrošinātu atbilstību standartiem vai noteikumiem, ko veic neatkarīga puse. No otras puses, pārbaude ir mērķtiecīgāka pārbaude, kuras mērķis ir identificēt konkrētus jautājumus, defektus vai novirzes no standartiem, ko veic iekšējie vai ārējie inspektori.

Atslēgas

- Revīzija ir oficiāla finanšu pārskatu pārbaude, lai pārbaudītu to pareizību un atbilstību noteikumiem.

- Pārbaude ir produkta vai objekta vizuāla pārbaude, lai pārliecinātos, ka tas atbilst noteiktajām prasībām.

- Revīzija ir vērsta uz finanšu kontiem, savukārt pārbaude ir vērsta uz produktu vai iekārtu.

Revīzija pret pārbaudi

Audits ir sistemātiska un neatkarīga organizācijas finansiālās darbības pārbaude, lai nodrošinātu atbilstību noteiktajām Politika un procedūras. Pārbaude ir organizācijas telpu, aprīkojuma un procesu fiziska pārbaude nodrošināt tie atbilst drošības un kvalitātes standartiem.

Revīzija ir nogurdinošs uzdevums, kas ietver plānošanu, veikšanu un ziņošanu, lai iegūtu detalizētu redzējumu par notiekošo izmeklēšanu. Turklāt audits veicina pareizu preču un pakalpojumu padziļinātu pārbaudi.

Pārbaude ir salīdzinoši vienkāršs vienpakāpes process, kurā priekšnieki pārbauda darbaspēka un darba vietas pamatprasības. Tomēr audits ir sarežģīts process, kas ietver dažādas darbības, lai iegūtu pilnīgu informāciju par šo produktu vai pakalpojumu.

Piemēram: Pārbaudes laikā atbildīgā persona atzīmē tikai trūkstošo iekārtu skaitu, savukārt audita laikā atbildīgā persona mēģinās noskaidrot aprīkojuma nozaudēšanas iemeslus, izmantojot labi informētus datus un dokumentāciju. .

Šis piemērs parāda, ka inspekcija galvenokārt strādā pēc kvantitatīviem principiem, lai nodrošinātu organizācijas operatīvo funkciju momentuzņēmumu. Turpretim audits vairāk rūpējas par organizācijas vispārējo un detalizēto darbību.

Salīdzināšanas tabula

| iezīme | Revīzija | Pārbaude |

|---|---|---|

| Nolūks | Uz novērtēt sistēmas, procesa vai kontroles efektivitāti un noteikt uzlabojumu iespējas | Uz pārbaudīt atbilstību ar īpašiem noteikumiem, noteikumiem vai standartiem |

| Joma | Plašāka, kas aptver visas sistēmas, nodaļas vai organizācijas | Šaurāks, koncentrējoties uz konkrētām jomām, uzdevumiem vai vienumiem |

| Dziļums | Padziļinātāk, kas ietver detalizētu dokumentu analīzi, intervijas un novērojumus | Mazāk padziļināti, kas ietver vizuālu novērošanu un kontrolsarakstu pārbaudi |

| Formalty | Formālāk, pēc dokumentēta procesa un rezultātā tiek sagatavots visaptverošs ziņojums | Mazāk formāli, kas tiek veikta ātri, un rezultātā tiek izveidots vienkāršāks ziņojums vai kontrolsaraksts |

| Biežums | Retāk, kas tiek veikta periodiski (piemēram, katru gadu) | Biežāk, dažkārt tiek veikta regulāri vai pat nepārtraukti |

| Vada | Iekšējie auditori (nodarbināts organizācijā) vai ārējie auditori (neatkarīgs) | Iekšējie inspektori (nodarbināts organizācijā) vai ārējie inspektori (no regulējošās iestādes) |

| Iznākums | Koncentrējas uz identificēt nepilnības, ieteikt uzlabojumus un nodrošināt ilgtermiņa efektivitāti | Koncentrējas uz noteikt neatbilstības, veikt koriģējošas darbības un nodrošināt noteikumu ievērošanu |

Kas ir audits?

Audita galvenie mērķi:

- Finanšu informācijas pārbaude: Revidenti novērtē finanšu pārskatu precizitāti un pilnīgumu, nodrošinot, ka tie patiesi atspoguļo organizācijas finansiālo stāvokli, darbības rezultātus un naudas plūsmas.

- Atbilstības garantija: Revīzijas pārbauda, vai organizācija ievēro piemērojamos likumus, noteikumus un iekšējo politiku, samazinot juridisko sodu, normatīvo sankciju vai reputācijas kaitējuma risku.

- Iekšējās kontroles novērtējums: Revidenti pārbauda iekšējās kontroles sistēmu atbilstību un efektivitāti, lai mazinātu riskus, aizsargātu aktīvus un nodrošinātu finanšu pārskatu ticamību.

- Darbības uzlabojumu identificēšana: Izmantojot novērojumus un ieteikumus, auditi palīdz noteikt darbības uzlabojumu, izmaksu ietaupījumu un procesu efektivitātes iespējas.

Auditu veidi:

- Finanšu audits: Šāda veida revīzija ir vērsta uz finanšu pārskatu un ierakstu pārskatīšanu, lai nodrošinātu precizitāti, pilnīgumu un atbilstību grāmatvedības standartiem un normatīvajām prasībām.

- Darbības audits: Darbības auditi novērtē iekšējo procesu, procedūru un sistēmu efektivitāti un efektivitāti, lai uzlabotu organizācijas darbību un sasniegtu stratēģiskos mērķus.

- Atbilstības audits: Atbilstības auditos tiek novērtēta likumu, noteikumu, līgumisko līgumu un iekšējās politikas ievērošana, lai mazinātu juridiskos un regulējošos riskus un nodrošinātu ētisku rīcību.

- Informācijas sistēmu audits: Informācijas sistēmu auditos tiek pārbaudīta IT infrastruktūras drošība, integritāte un uzticamība, datu pārvaldības prakse un kiberdrošības pasākumi, lai aizsargātu pret kiberdraudiem un datu pārkāpumiem.

Audita process:

- Plānošana un sagatavošana: Auditori definē mērķus, darbības jomu un metodoloģijas, apkopo atbilstošu informāciju un izstrādā audita plānu, kas pielāgots organizācijas vajadzībām un riskiem.

- Lauku darbi un pierādījumu vākšana: Revidenti veic apmeklējumus uz vietas, intervijas un dokumentu, darījumu un ierakstu pārbaudes, lai savāktu pierādījumus, kas pamato viņu konstatējumus un secinājumus.

- Analīze un ziņošana: Revidenti analizē savāktos pierādījumus, novērtē konstatējumus pēc revīzijas kritērijiem un dokumentē novērojumus, ieteikumus un secinājumus revīzijas ziņojumā, kas tiek iesniegts vadībai un ieinteresētajām personām.

- Pēcpārbaude un uzraudzība: Revidenti var sekot līdzi revīzijas ieteikumiem, lai izsekotu ieviešanas gaitai, risinātu visas neatrisinātās problēmas un nodrošinātu nepārtrauktu organizatoriskās prakses un darbības uzlabošanu.

Kas ir pārbaude?

Pārbaudes galvenie mērķi:

- Kvalitātes nodrošinājums: Pārbaudes pārbauda produktu, materiālu vai pakalpojumu kvalitāti un atbilstību noteiktiem standartiem, nodrošinot konsekvenci, uzticamību un klientu apmierinātību.

- Drošības atbilstība: Pārbaudēs tiek novērtēta drošības noteikumu, vadlīniju un nozares standartu ievērošana, lai novērstu nelaimes gadījumus, traumas vai apdraudējumus darba vietās, objektos vai sabiedriskās vietās.

- Atbilstība normatīvajiem aktiem: Pārbaudes nodrošina atbilstību juridiskajām prasībām, noteikumiem, kodeksiem un standartiem, ko noteikušas regulatīvās iestādes vai nozares struktūras, lai izvairītos no sodiem, naudas sodiem vai juridiskām saistībām.

- Procesa uzlabošana: Nosakot trūkumus un uzlabošanas iespējas, pārbaudes veicina procesa optimizāciju, efektivitātes pieaugumu un izmaksu samazināšanas iniciatīvas.

Pārbaužu veidi:

- Produkta pārbaude: Produktu pārbaudes ietver gatavo preču, komponentu vai materiālu pārbaudi, lai pirms izplatīšanas vai lietošanas pārbaudītu kvalitāti, specifikācijas, funkcionalitāti un atbilstību standartiem.

- Procesa pārbaude: Procesu pārbaudēs novērtē ražošanas procesus, procedūras vai darbības, lai noteiktu neefektivitāti, novirzes vai neatbilstības un ieviestu korektīvus pasākumus veiktspējas un kvalitātes uzlabošanai.

- Objekta pārbaude: Objektu pārbaudēs tiek novērtēts ēku stāvoklis, drošība un atbilstība, infrastruktūra, aprīkojums un vides kontroles pasākumi, lai nodrošinātu drošu un labvēlīgu darba vidi.

- Normatīvā pārbaude: Normatīvās pārbaudes veic valdības aģentūras, regulatīvās iestādes vai pilnvaroti revidenti, lai nodrošinātu atbilstību likumiem, noteikumiem un standartiem, kas reglamentē konkrētas nozares vai darbības.

Pārbaudes process:

- Sagatavošana un plānošana: Inspektori definē mērķus, kritērijus un darbības jomu, izstrādā inspekciju kontrolsarakstus un ieplāno darbības, lai nodrošinātu sistemātisku un rūpīgu priekšmeta pārbaudi.

- Pārbaude uz vietas: Inspektori veic vizuālas pārbaudes, mērījumus, testus vai intervijas, salīdzinot novērotos apstākļus vai praksi ar noteiktajiem kritērijiem, standartiem vai noteikumiem.

- Dokumentācija un ziņošana: Inspektori reģistrē konstatējumus, novērojumus un novirzes, dokumentē pierādījumus, izmantojot fotogrāfijas, paraugus vai ziņojumus, un paziņo rezultātus attiecīgajām ieinteresētajām personām, izceļot jomas, kurās jāveic uzlabojumi vai koriģējošas darbības.

- Uzraudzība un pārbaude: Inspektori var sekot līdzi, lai nodrošinātu korektīvo darbību īstenošanu, pārbaudītu ieteikumu ievērošanu un uzraudzītu pastāvīgu standartu vai noteikumu ievērošanu, veicot periodiskas pārbaudes un auditus.

Galvenās atšķirības starp auditu un pārbaudi

- Mērķis:

- Audits:

- Pārbaudiet finanšu informācijas precizitāti.

- Novērtējiet atbilstību noteikumiem un iekšējām kontrolēm.

- inspekcija:

- Nodrošiniet atbilstību standartiem, specifikācijām vai prasībām.

- Identificējiet defektus, novirzes vai neatbilstības.

- Audits:

- Darbības joma:

- Audits:

- Visaptveroša procesu, procedūru vai sistēmu pārskatīšana.

- Koncentrējieties uz finanšu uzskaiti, operācijām un iekšējo kontroli.

- inspekcija:

- Īpaša produktu, procesu vai telpu pārbaude.

- Novērtējiet kvalitāti, drošību un atbilstību normatīvajiem aktiem.

- Audits:

- Rezultāts:

- Audits:

- Sniedz pārliecību par finanšu precizitāti un atbilstību.

- Piedāvā ieteikumus procesa uzlabošanai.

- inspekcija:

- Identificē defektus vai neatbilstības, kurām nepieciešama korektīva darbība.

- Nodrošina kvalitātes, drošības un normatīvo standartu ievērošanu.

- Audits:

Pēdējo reizi atjaunināts: 05. gada 2024. martā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šajā rakstā ir sniegts visaptverošs audita un pārbaudes salīdzinājums, piedāvājot daudz zināšanu par abiem izmeklēšanas procesiem.

Lai gan revīzijai un pārbaudei sniegtais skaidrojums ir pamatīgs, abu metožu ierobežojumu un iespējamo negatīvo aspektu padziļināta analīze sniegtu papildu vērtīgu ieskatu.

Piekrītu, būtu lietderīgi iekļaut segmentu par iespējamiem trūkumiem vai izaicinājumiem, kas var būt saistīti gan ar auditu, gan pārbaudi.

Man ir tāds pats noskaņojums. Revīzijas un pārbaudes trūkumu izpēte sniegtu līdzsvarotāku priekšstatu par to efektivitāti un lietderību.

Rakstā ir izklāstītas būtiskās atšķirības starp auditu un inspekciju ar skaidriem, kodolīgiem punktiem. Tā piedāvā labi strukturētu salīdzināšanas tabulu, kas palīdz ātri izprast atšķirības.

Protams, detalizēta salīdzināšanas tabula ir ļoti noderīga. Tas ir labi uzrakstīts raksts ar informatīvu saturu.

Jā, raksts ir ļoti izsmeļošs un sniedz daudz zināšanu par audita un pārbaudes tēmu.

Detalizētais audita un pārbaudes salīdzinājums rakstā sniedz vērtīgu ieskatu to attiecīgajās metodoloģijās un nolūkos, kas kalpo kā ideāls informācijas avots, lai izprastu atšķirības.

Šis raksts lieliski palīdz izskaidrot galvenās atšķirības starp revīziju un pārbaudi, un detalizētie salīdzinājumi sniedz ļoti visaptverošu izpratni par abiem terminiem.

Pilnīgi piekrītu. Izsmeļošie skaidrojumi ļauj vieglāk uztvert gan audita, gan pārbaudes jēdzienu.

Rakstā sniegtie piemēri man šķita ļoti noderīgi, lai atšķirtu auditu no pārbaudes.

Šis raksts efektīvi izskaidro smalkās atšķirības starp auditu un pārbaudi, piedāvājot visaptverošu abu izmeklēšanas metožu analīzi.

Pilnīgi piekrītu. Rakstā sniegtā rūpīgā audita un pārbaudes izpēte sniedz skaidru un visaptverošu izpratni par abiem procesiem.

Lai gan raksts veic pienācīgu darbu, nošķirot revīziju no pārbaudes, uzmanību uz revīzijas un pārbaudes priekšrocībām varētu līdzsvarot, lai iegūtu objektīvāku perspektīvu.

Piekrītu, priekšrocību sadaļa var šķist nedaudz novirzīta uz audita priekšrocībām. Būtu lietderīgi iekļaut to, kā abām metodēm ir savas priekšrocības un trūkumi.

Raksts sniedz lielisku ieskatu auditā un pārbaudē, tomēr neitrālāks priekšrocību un trūkumu salīdzinājums palielinātu kopējo informācijas ticamību.

Šis raksts efektīvi izceļ galvenās atšķirības starp revīziju un pārbaudi, piedāvājot visaptverošu ieskatu abos izmeklēšanas veidos.

Raksts lieliski nošķir auditu un pārbaudi, sniedzot rūpīgu atšķirību un to attiecīgo funkciju pārbaudi.

Es piekrītu, rakstā sniegtā detalizētā pieeja audita un pārbaudes noteikšanā ir ļoti informatīva un sniedz skaidru izpratni par abiem procesiem.

Rakstā sniegtā detalizētā audita un inspekcijas izpēte patiešām ir saprātīga, sniedzot visaptverošu izpratni par to unikālajām lomām.

Šis raksts efektīvi parāda atšķirības starp auditu un pārbaudi, piedāvājot visaptverošas zināšanas par to attiecīgajām lomām un metodoloģijām.

Es novērtēju skaidrību atšķirību definēšanā. Raksta detalizētā pieeja ir apsveicama.

Rakstā sniegtie piemēri un salīdzinājumi ļauj vieglāk saprast atšķirības starp auditu un pārbaudi.