Revīzija un novērtēšana ir divas idejas, ko izmanto vienumu un izpildes novērtēšanai, un tās ir līdzīgi obligātas asociācijai, lai gan tās būtībā nav viena otras.

Lai gan audita un novērtēšanas iespējas asociācijā atsevišķos aspektos ir salīdzināmas, tomēr saprātā un pieejā ir būtiski pretrunas.

Atslēgas

- Revīzija ir sistemātiska finanšu pārskatu vai procesu pārbaude, lai nodrošinātu atbilstību noteiktajiem standartiem. Tajā pašā laikā novērtējums ir sistemātiska programmas vai projekta pārskatīšana, lai noteiktu tā efektivitāti.

- Revīzijā galvenā uzmanība tiek pievērsta finanšu precizitātei un iekšējai kontrolei, savukārt novērtējumā uzmanība tiek pievērsta rezultātiem un ietekmei.

- Neatkarīgs auditors veic revīzijas, bet programmas darbinieki vai ārējie vērtētāji veic novērtējumus.

Revīzija un novērtēšana

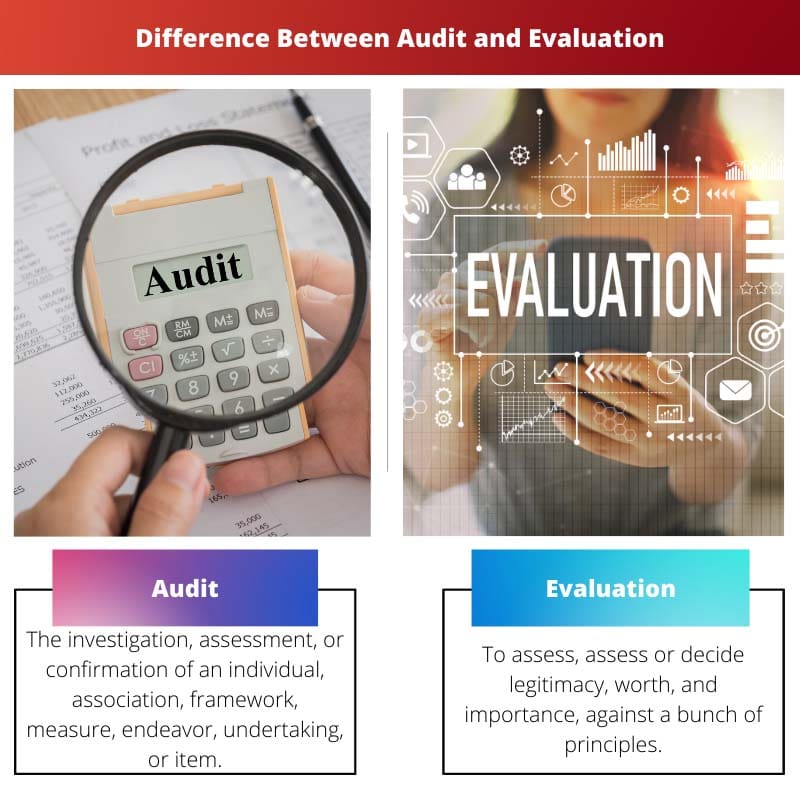

Revīzija ir termins, kas apraksta sistemātisku finanšu ierakstu, grāmatvedības grāmatu un citu būtisku dokumentu pārbaudi, lai pārbaudītu to pareizību. Novērtējums ir termins, kas apraksta programmas vai aktivitātes efektivitātes un efektivitātes plašāku novērtējumu tās mērķu sasniegšanā.

Revīzijas mērķis ir vākt datus vai pierādījumus, kas identificē organizācijas monetārā statusa uzticamību un uzticamību, vai arī laiku pa laikam apkopot datus par organizācijas darbībām.

Paziņošanu, kas tiek veikta, pārbaudot monetārās perspektīvas un uzņēmuma funkcionālās daļas, sauc par pārbaudi.

Novērtēšana ir apzināta mijiedarbība, kurā personas vai lietas leģitimitāte, svarīgums, vērtība un vērtība tiek novērtēta, pamatojoties uz virkni konkrētu vadlīniju.

Izteiciens “Novērtēšana” tiek izmantots cilvēku centieniem, piemēram, medicīniskiem pakalpojumiem, iestādēm, noziedzīgajiem līdzekļiem, izteiksmēm un tā tālāk. Tas ir arī produktīvs paņēmiens, ko izmanto, lai novērtētu uzņēmuma monetāro stāvokli.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Revīzija | Novērtējums |

|---|---|---|

| Definīcija | Personas, asociācijas, struktūras, pasākuma, centiena, uzņēmuma vai preces izpēte, novērtējums vai apstiprināšana. | Novērtēt, novērtēt vai izlemt leģitimitāti, vērtību un svarīgumu, ņemot vērā virkni principu. |

| Iemesls | Novērtēt vai tālāk attīstīt piemērotību, labklājību un papildus produktivitāti; noskaidrot datu likumību un nelokāmo kvalitāti; lai sniegtu iekšējās kontroles sistēmas novērtējumu. | Novērtēt jebkuru punktu, ideju vai priekšlikumu; palīdzēt dinamiski; lai noteiktu sasniegumu vai vērtību. |

| Veidi | Audits ir dažāda veida, kvalitātes un iekļauts vai sadalīts individuālajā, iekšējā, ārējā, juridiskā, sociālā, izpildes un pēdējā. | Vērtējumi galvenokārt ir divu veidu, veidojošie un summējošie. |

| Metodes | Galvenie pārbaudes soļi ir datu vākšana, ko veic iekšējās kontroles novērtējums un apstiprinājums. | Ir četri principiālie paņēmieni, kuros tiek izmantots loģiskā testa modelis, vadītāju sakārtotie ietvari modelē subjektīvos/antropoloģiskos modeļus un dalībniekus izvietotos modeļus. |

| Mērķis | Piedāvāt indivīda, asociācijas vai struktūras skatījumu atkarībā no darba, kas veikts testa telpā. | Izlemt par programmas būtību. |

Kas ir audits?

Revīzija ir ar naudu saistītā ziņojuma par piederību novērtējums, kas sniegts gada pārskatā, ko veic kāds no šīs piederības atbrīvots.

Finanšu pārskats apvieno resursu pārskatu, kompensāciju dekrēts, cieņas izmaiņu apstiprinājums, samaksas verbalizācija un piezīmes, tostarp pamata grāmatvedības spēļu plānu ietvars un citas pamācošas piezīmes.

Recenzentiem, skatoties monetāro pārskatu, būtu jāturpina izskatīt normas, kuras nosaka pārvaldes iestāde.

Ikreiz, kad vērtētāji ir pabeiguši savu darbu, viņi sastāda pārskata ziņojumu, precizējot paveikto un piedāvājot no sava darba gūto viedokli.

Pārskatīšanas sistēmā ir četri galvenie soļi. Pirmais ir raksturot vērtētāja darbu un saistību nosacījumus, kas ir kā vēstule, ko klients attiecīgi apstiprina.

Sekojošais solis ir izstrādāt pārskatīšanu, kurā būtu iekļauti termiņi un biroji, kurus recenzents aptvers.

Nākamais nozīmīgais sasniegums ir datu apkopošana no pārskata. Brīdī, kad recenzents pārskata ierakstus vai pārbauda galvenos organizācijas fiskālos kopsavilkumus, atklājumi tiek iekļauti ziņojumā vai sakārtoti efektīvā veidā.

Pēdējā un vissvarīgākā pārskata sastāvdaļa ir iznākuma atklāšana. Rezultāti ir arhivēti recenzenta ziņojumā.

Kas ir vērtēšana?

Novērtēšana ir efektīva subjekta leģitimitātes, vērtības un svarīguma nodrošināšana, izmantojot modeļus, ko raksturo virkne vadlīniju.

Tas var palīdzēt asociācijai, programmai, plānam, projektam vai citam aizlūgumam vai virzībai, lai izpētītu jebkuru punktu, realizējamu ideju/priekšlikumu vai jebkuru citu iespēju, lai palīdzētu dinamiski vai atklāt sasnieguma līmeni vai vērtību saistībā ar punktu un mērķiem. un jebkuras šādas pabeigtas darbības sekas.

Novērtēšanas, kā arī zināšanu iegūšanas par agrākiem vai esošajiem virzieniem galvenā loma ir dot iespēju pārdomām un palīdzēt noteikt nākotnes izmaiņas.

Iemesls vērtēšanai pamācošā vidē ir spriest par spēju vai informācijas pakāpi, lai pēc kāda laika novērtētu uzlabojumus, novērtētu īpašības un trūkumus, ierindotu nepilngadīgos, lai noteiktu vai aizliegtu, vai pārliecināt.

Cikls atbilst raksturīgiem noteikumiem un ietver aplēses centienus.

Novērtēšanai vajadzētu būt tikpat objektīvai un reproducējamai, kā to patiešām varētu sagaidīt. Pamatīgam testam ir jārada kaut kas līdzīgs vai salīdzināms punktu skaits vismaz divos pasākumos vai, no otras puses, ikreiz, kad to sniedz vismaz divi vērtētāji.

Pārbaudes leģitimitāti kontrolē pakāpe, kādā tas sadala visu, ko tas nosaka.

Galvenās atšķirības starp revīziju un novērtēšanu

- Revīzija ir personas, asociācijas vai vienības novērtējums, lai izlemtu par tās uzticamību un leģitimitāti vai apstiprinātu atbilstību vairākiem iepriekš noteiktiem pasākumiem, un novērtējums ir saistīts ar mijiedarbības izpratni un pēc tam saprātīgu procesa uzlabojumu ieviešanu, lai iegūtu tālāk attīstīts rezultāts.

- Papildus tiek veikts audits, lai novērtētu drošības iespējas, dabisko un citu sistēmu izstāde savukārt novērtēšanu var veikt jebkurā asociācijā, neatkarīgi no tā, vai tā ir monetāra vai saistīta ar kādu citu kustību loku, lai spriestu par ietvara efektivitāti.

- Audits ir aparāts, kas garantē, ka asociācijas darbības un cikli tiek pārraidīti saskaņā ar iepriekš noteikto standartu. stratēģijas un gadījumā, ja ir kādas naudas anomālijas. No otras puses, galvenais novērtējuma mērķis ir labāk izprast mijiedarbību un mācīties darot. Tas būtībā nozīmē, ka jūs varat padarīt sistēmu vai ciklu labāku tikai tad, kad to pilnībā saprotat.

- Audits tiek veikts pēc valdes cikla, un tas ir brīvs. No otras puses, vērtēšana ir nepārtraukta iekšējā mijiedarbība un daļa no administrēšanas cikla.

- Revīzija atklāj monetāras neatbilstības, savukārt novērtējumā tiek apspriests, kā lietas tiek paveiktas labākajā veidā, lai nodrošinātu sistēmas efektivitāti.

Pēdējo reizi atjaunināts: 03. gada 2023. septembrī

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Salīdzināšanas tabula ir īpaši noderīga, lai izceltu dažādus audita un novērtēšanas parametrus. Tā ir lieliska atsauce ikvienam, kas studē vai strādā šajā jomā.

Protams, skaidri noteikti parametri un metodes ļauj vieglāk izprast gan audita, gan novērtējuma būtību.

Īpaši saprotama ir sadaļa par novērtēšanu. Tas sniedz visaptverošu priekšstatu par vērtēšanas mērķi un procesu dažādos kontekstos.

Piekrītu, detalizētu piemēru iekļaušana palīdz noskaidrot vērtēšanas jēdzienu un tā nozīmi.

Vērtēšanas metožu un mērķu skaidrojums man šķita ļoti informatīvs.

Es novērtēju detalizētu revīzijas procesa sadalījumu. Ir skaidrs, ka autoram ir dziļa izpratne par tēmu.

Rakstā efektīvi izceltas galvenās atšķirības starp revīziju un novērtēšanu, sniedzot niansētu skatījumu uz abiem jēdzieniem.

Raksts ir labi strukturēts un sakārtoti sniedz informāciju, padarot to vieglāk izsekojamu un saprotamu.

Es atradu piemērus, kas sniegti sadaļā "Kas ir novērtējums?" sadaļu, lai tā būtu īpaši noderīga, ilustrējot vērtēšanas piemērošanu dažādos kontekstos.

Šajā rakstā ir sniegts skaidrs un visaptverošs skaidrojums par atšķirību starp revīziju un novērtēšanu, kas ir ārkārtīgi noderīgs ikvienam, kuru interesē šīs tēmas.

Pilnīgi piekrītu! Šeit sniegtie piemēri un definīcijas ļauj viegli saprast atšķirību starp abiem jēdzieniem.

Šajā rakstā sniegtā skaidrojuma skaidrība un dziļums padara to par lielisku resursu ikvienam, kas vēlas iegūt visaptverošu izpratni par revīziju un novērtēšanu.

Es nevarēju vairāk piekrist. Šis raksts ir vērtīgs mācību līdzeklis gan profesionāļiem, gan studentiem.

Revīzijas un novērtēšanas jēdzienu definēšanas detalizācijas un precizitātes līmenis ir apsveicams. Tas ir apliecinājums autora zināšanām šajā jautājumā.