Izdevumi un izdevumi ir divi dažādi termini, ko izmanto, lai definētu ekonomikas aizplūšanu uzņēmējdarbībā. Izdevumi attiecas uz tām aizplūdēm, kas palīdz ieņēmumu gūšanas procesā (piemēram, īre un algas). Termins izdevumi ietver visas tās aizplūdes, kas palīdz radīt uzņēmuma ienākumu gūšanas spēju (piemēram, pamatlīdzekļu iegāde).

Atslēgas

- Izdevumi ir izmaksas, kas rodas uzņēmuma parastās darbības laikā, piemēram, algas, īre un komunālie maksājumi.

- Izdevumi ir plašāki un ietver darbības izdevumus un kapitālieguldījumus, piemēram, aprīkojuma vai īpašuma iegādi.

- Gan izdevumi, gan izdevumi ir izšķiroši, plānojot, veidojot budžetu un novērtējot uzņēmuma finansiālo stāvokli.

Izdevumi pret izdevumiem

Izdevumi attiecas uz uzņēmuma vadīšanas vai mājsaimniecības uzturēšanas izmaksām. Izdevumos var ietilpt algas, komunālie maksājumi utt. Izdevumi ir izmaksas, kas nepieciešamas, lai uzņēmums gūtu panākumus, tostarp ikdienas izdevumi un kapitālieguldījumi. Tas var ietvert tehnikas, transportlīdzekļu u.c. iegādi.

Izdevumi ir īstermiņa izmaksas, kas radušās parastās uzņēmējdarbības gaitā. Tie attiecas uz tādiem maksājumiem kā īre, algas, komunālie maksājumi (piemēram, par elektrību/telefonu) utt. Tie ir būtiski uzņēmējdarbības vadīšanai un palīdz atvieglot ieņēmumus ģenerējošu darbību ceļu. Piemēram, īres maksāšana nodrošina, ka uzņēmumiem ir vieta, kur veikt ieņēmumus.

Izdevumi ir izmaksas, kas saistītas ar aktīvu un citu preču/pakalpojumu iegādi, kas sniegs ekonomisku labumu ilgākā laika periodā. Piemēram, izmaksas, kas radušās, iegādājoties mašīnu, nodrošinās, ka darbs tiek veikts ar vienu un to pašu ilgu laiku, un palīdzēs ražot preces pārdošanai.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Izdevumi | Izdevumi |

|---|---|---|

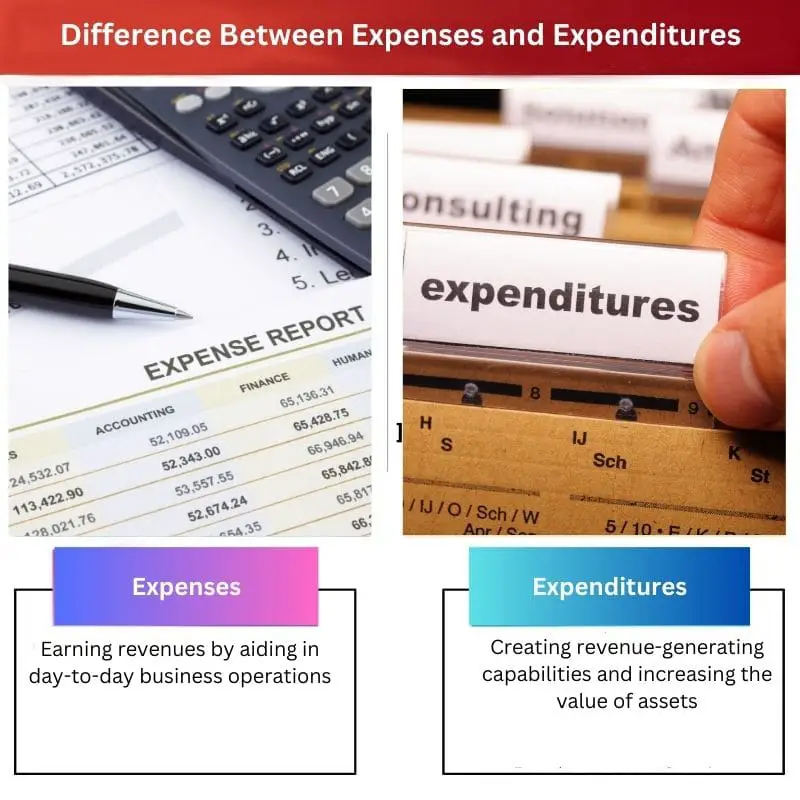

| Nolūks | Ieņēmumu gūšana, palīdzot ikdienas uzņēmējdarbībā | Ieņēmumu gūšanas iespēju radīšana un aktīvu vērtības palielināšana |

| Pabalstu ilgums | Īstermiņa (mazāk par vienu gadu) | Ilgtermiņa (vairāk nekā viens gads) |

| Veidi | Galvenie veidi ir mainīgie, fiksētie, periodiskie un diskrecionārie izdevumi | Galvenie veidi ietver kapitāla un ieņēmumu izdevumus |

| Ietekme uz finanšu rezultātiem un peļņu | Tieša ietekme | Netiešā ietekme |

| Atkārtošanās | bieži | Laiku pa laikam |

| Piemēri | Izejošās izmaksas, kas saistītas ar īri, algām, komunālajiem maksājumiem utt. | Izplūdes, kas saistītas ar aktīvu (piemēram, ēku) iegādi, esošo biroja telpu paplašināšanu utt. |

| Pārdomas par finanšu pārskatiem | Parādās peļņas vai zaudējumu aprēķinā | Parādās bilancēs |

Ko nozīmē izdevumi?

Izdevumi būtībā ir maksājumi, kas tiek veikti trešajām personām par ikdienas pamata aprīkojuma izmantošanu, lai nodrošinātu parasto uzņēmējdarbības procedūru norisi.

Izdevumus var saukt par dzīvības spēku uzņēmuma struktūras uzturēšanai. Tie palīdz nevainojami veikt uzņēmuma ieņēmumu gūšanas darbības. Viņi arī nodrošina, ka uzņēmumam ir nepieciešamais atbalsts, lai apmierinātu visus tā dažādos procesus. Piemēram, elektrības rēķinu apmaksa nodrošina, ka uzņēmumam ir stabils elektrības pieslēgums savas darbības veikšanai.

grāmatvedība par izdevumiem dubultā ieraksta grāmatvedības sistēmā ietekmē gan bilanci, gan peļņas vai zaudējumu aprēķinu. Piemēram, telefona rēķinu apmaksai darījuma brīdī būs šāda divkārša ietekme:

- Tas novedīs pie naudas ekvivalentu atlikuma samazināšanās (vai kredīta).

- Tas izraisīs izdevumu pieaugumu (vai debetu), kas tiks parādīts kā atskaitījums no ieņēmumiem, lai aprēķinātu peļņu.

Tādējādi izdevumi tieši ietekmē uzņēmuma peļņu, jo tie tiek atskaitīti no ieņēmumiem, lai aprēķinātu neto ienākumus. Lielākā daļa izdevumu, kas ir pieļaujami nodokļu atskaitīšanas nolūkos, samazina uzņēmuma nodokļu saistības.

Ko nozīmē izdevumi?

Izdevumi ir naudas aizplūde par labu citai personai vai vienībai, kas rodas, lai iegūtu aktīvus vai palielinātu uzņēmuma neto vērtību. Parasti izdevumu piemēri var būt mašīnu, ēku, transportlīdzekļu iegāde, zeme, Uc

Izdevumus var saukt par mugurkaulu biznesa ietvara veidošanai. Tie noved pie kapitāla veidošanas un palielina uzņēmuma vērtību. Tos var arī izmantot, lai saglabātu esošās uzņēmuma iespējas. Piemēram, izmaksas, kas rodas, pērkot un uzstādot monitoru jaunākās versijas visiem biroja datoriem, lai palielinātu veiktspēju.

Izdevumu uzskaite dubultā ieraksta grāmatvedības sistēmā ietekmē divus bilances kontus. Piemēram, automašīnas iegādei darījuma brīdī būs divējāda ietekme:

- Tas novedīs pie naudas ekvivalentu atlikuma samazināšanās (vai kredīta).

- Tas novedīs pie transportlīdzekļa konta bilances palielinājuma (vai debeta).

Izdevumi tieši neietekmē uzņēmuma peļņu, jo tie netiek atskaitīti no ieņēmumiem, lai aprēķinātu neto ienākumus. Tie nav pieļaujami arī nodokļu atskaitīšanas nolūkos, izņemot dažus īpašus gadījumus, kad valsts iestādes piešķir dotācijas/nodokļu atvieglojumus, lai veicinātu kapitāla veidošanu valstī.

Galvenās atšķirības starp izdevumiem un izdevumiem

- Izdevumi ir izmaksas, kas radušās pienācīgā uzņēmējdarbības gaitā, savukārt izdevumi ir aizplūde, kuras mērķis ir palielināt uzņēmuma un tā aktīvu vērtību, kā arī radīt ieņēmumus gūstošas iekārtas.

- Ekonomiskie ieguvumi no izdevumiem ir īstermiņa (ti, tos var baudīt mazāk par vienu gadu), savukārt izdevumi sniedz ilgtermiņa ekonomiskos ieguvumus ilgāk par vienu gadu.

- Galvenie izdevumu veidi ir mainīgi (piemēram, elektrības rēķini), fiksēti (piemēram, īre), periodiski (piemēram, ienākuma nodokļi) vai izvēles izdevumi (piemēram, prēmijas). No otras puses, izdevumus var galvenokārt klasificēt kapitālā (piemēram, tehnikas iegāde) vai ieņēmumu izdevumos (piemēram, šādas tehnikas remonts).

- Izdevumi tieši ietekmē naudas peļņu, jo tie tiek izteikti kā atskaitījumi no ieņēmumiem, lai aprēķinātu neto ienākumus. Un otrādi, izdevumi tieši neietekmē naudas peļņu, bet var palīdzēt palielināt ieņēmumus un peļņu nākotnē (piemēram, jaunu iekārtu iegāde var palīdzēt paātrināt ražošanu un pārdošanu).

- Izdevumi rodas bieži, savukārt izdevumi ir reti.

- Izdevumu piemēri ir īre, algas, komunālie maksājumi utt. Alternatīvi, izdevumu piemēri ietver ēku iegādi, biroja telpu paplašināšanu utt.

- Izdevumi tiek atspoguļoti peļņas vai zaudējumu aprēķinā, bet izdevumi – bilancē.

Pēdējo reizi atjaunināts: 28. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.