Aizdevums ir veids, kā aizņemties naudu, kuru vēlāk atmaksāsim ar procentiem. Visi aizdevumi neatkarīgi no to mērķa ir vai nu nodrošināti, vai bez ķīlas.

Apsverot nodrošināto aizdevumu, nevis aizdevumu bez ķīlas, ir priekšrocības un trūkumi.

Izpratne par atšķirību starp abiem ir būtisks solis ceļā uz finanšu pratības apguvi, kam var būt ilgtermiņa sekas finanšu veselībai.

Atslēgas

- Nodrošinātiem aizdevumiem ir nepieciešama ķīla, kuru var arestēt, ja aizņēmējs nepilda saistības.

- Nenodrošinātiem aizdevumiem nav nepieciešams nodrošinājums, bet apstiprinājums ir atkarīgs no kredītspējas.

- Aizdevumiem ar ķīlu ir zemākas procentu likmes, savukārt aizdevumi bez ķīlas rada lielāku risku aizdevējiem.

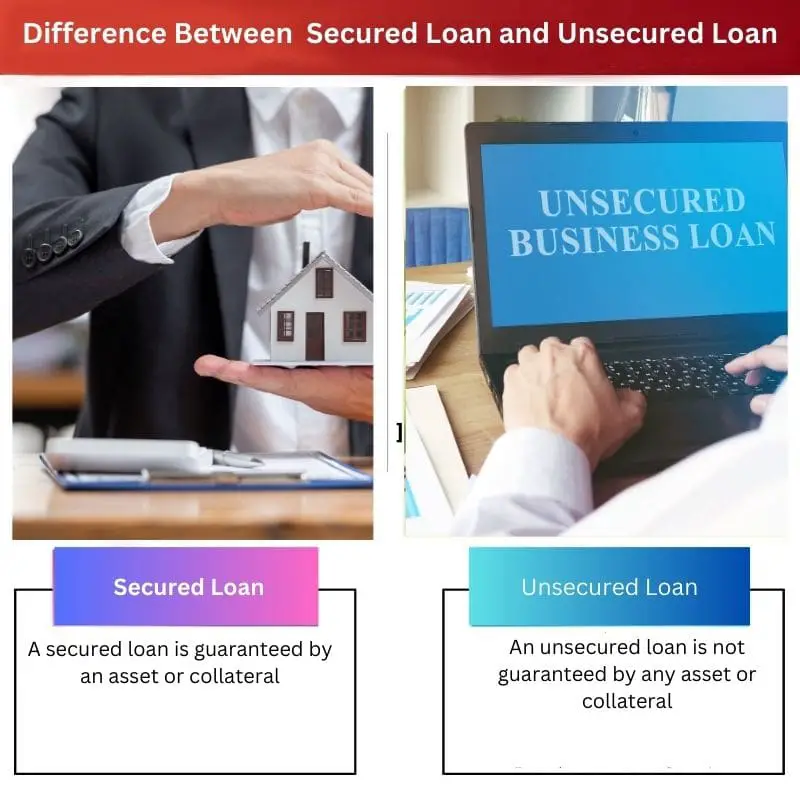

Nodrošināts aizdevums pret nenodrošinātu aizdevumu

Nodrošinātam aizdevumam ir nepieciešama ķīla, piemēram, māja vai automašīna, lai garantētu atmaksu, nodrošinātajiem aizdevumiem ir zemākas procentu likmes un augstāki aizņēmuma limiti. Aizdevumam bez ķīlas nav nepieciešama ķīla, bez ķīlas ir vieglāk saņemt aizdevumus, taču tiem ir augstākas procentu likmes.

Nodrošināts aizdevums ir aizdevums, kurā pakalpojumu sniedzējs piešķir jums aizdevumu, ņemot vērā ķīlu vai drošību.

Tas varētu būt taustāms priekšmets, piemēram, zelts, mājoklis, transportlīdzeklis vai finanšu aktīvs, piemēram, akciju opcijas, fiksētā depozīta konti, kopfondi, apdrošināšanas polises utt.

Līdz aizdevuma atmaksai aizdevējs patur nodrošinājumu vai nu fiziski, vai kā prasījumu uz īpašumtiesībām.

Aizdevums bez ķīlas ir tāds, kas neprasa nekādu nodrošinājumu. Šie aizdevumi tiek piešķirti pilnībā, pamatojoties uz jūsu kredītvēsturi un kredītvēsturi.

Sankcionējot aizdevumu, aizdevēji ņem vērā jūsu iepriekšējo atmaksas vēsturi, konsekventu ienākumu veidu un pēdējo 6 mēnešu algas lapas, kā arī daudzus citus apsvērumus.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Nodrošināts aizdevums | Aizdevums bez ķīlas |

|---|---|---|

| Nozīme | Nodrošināts aizdevums tiek garantēts ar aktīvu vai ķīlu | Nenodrošināts aizdevums netiek garantēts ar aktīvu vai ķīlu |

| Priekšrocības | Augstāki aizņēmuma limiti pagarināti maksājuma termiņi | Mazāk nepastāvīgi, samazināti aizņemšanās ierobežojumi |

| Valdījums | Darbības termiņš 15-30 gadi | Līdz 5 gadiem |

| Procentu likme | Zemāka procentu likme | Augstāka procentu likme |

| Pārstrādes | Apstrāde ir lēna un prasa laiku | Tam ir ātrāka apstrāde |

| Piemērs | Hipotēka, kredīts mājokļa iegādei, auto kredīts | Personīgās kredītlīnijas un skolas aizdevumi |

Kas ir nodrošināts aizdevums?

Kā norāda nosaukums, nodrošināts aizdevums ir nodrošināts ar kaut ko, ko var izmantot kā maksājumu, ja iestājas saistību nepildīšana. Šī alternatīva ir pazīstama kā “nodrošinājums”.

Nodrošinājums var būt jūsu mājoklis, transportlīdzeklis vai citas vērtīgas lietas, kuru vērtībā var nomaksāt iegādāto parādu.

Ja aizdevums ir pārāk liels, bankas parasti vēlas ķīlu. Tā kā aizņēmēji, kuri nepilda saistības, ir neizbēgami, bankas izmanto ķīlu, lai samaksātu aizdevuma atlikumu.

Piemēram, ja īpašums tiek izmantots kā ķīla un parādnieks nespēj atmaksāt aizdevumu, banka patur tiesības īpašumu arestēt un pārdot.

Kad ierobežošana process ir sācies, aizņēmējam ir jāatsakās no īpašuma valdījuma.

Nodrošinātie aizdevumi ir mājokļu un automobiļu nozares pamats. Tikai daži cilvēki spētu maksāt nekustamā īpašuma cenas, ja nebūtu pieejamas mājokļa hipotēkas.

Lielākā daļa cilvēku maksātnespējas par jaunu automašīnu cenām, jo viņi reti saglabā milzīgas finanšu rezerves savos krājkontos.

Nodrošinātie aizdevumi padara lielus pirkumus pieejamākus. Vēl labāk, ja ir iespēja konfiscēt iegūto lietu, ja aizdevuma saistību nepildīšana padara šos aizdevumus pievilcīgus aizdevējiem.

Drošība samazina aizdevēja risku un palīdz uzturēt zemas procentu likmes.

Kas ir aizdevums bez ķīlas?

Aizdevums bez ķīlas ir tāds, kuram nav nepieciešama ķīla. Tas ir “nenodrošināts”, kā norāda nosaukums, kas nozīmē, ka aizdevējai iestādei nav aktīvu, ko atsavināt, ja aizņēmējs nemaksā.

Aizdevumi bez ķīlas ir noderīgi personām, kurām īpašums nepieder vai nav vēlēties nodot savus aktīvus. Tā ir arī lieliska alternatīva cilvēkiem, kuriem šobrīd ir vajadzīga nauda.

Aizdevumi bez ķīlas ir pievilcīgi aizņēmējiem, jo aizdevuma saņemšanai nav nepieciešama ķīla. Tas nozīmē, ka neatkarīgi no tā, vai jums pieder mājoklis vai nē, jūs varat pieteikties aizdevumam, ja vien atbilstat prasībām un jums ir visa nepieciešamā dokumentācija.

Aizdevumi bez ķīlas ir izdevīgi arī cilvēkiem ar lieliskiem kredītreitingiem un tīru kredītvēsturi. Kredītreitingi bieži ir pietiekami, lai jūs varētu saņemt nenodrošinātus aizdevumus.

Jūs varat iegādāties produktus tagad, izmantojot kredītkartes, ja vien atlīdzināsiet kartes uzņēmumam, kad saņemat izrakstu.

Ja maksājuma termiņā nesamaksājat visu atlikumu, tiek piemērotas ievērojamas procentu maksas, kas kartes turētājam padara to ārkārtīgi dārgu.

Studentu kredīti, kuru saistību nepildīšana tiek rādīta klienta kredītreitingā, līdz persona sāk regulārus maksājumus.

Aizdevumiem bez ķīlas trūkst ķīlas, kas ir būtisks trūkums aizdevējiem. Nespēja iekasēt aktīvu, ja parāds netiek pildīts, pakļauj aizdevēju naudu riskam, un miljoniem nenodrošinātu aizdevumu parādnieku to pierāda katru dienu.

Galvenās atšķirības starp aizdevumu ar ķīlu un aizdevumu bez ķīlas

- Nodrošināts aizdevums ir aizdevums, kas tiek garantēts ar aktīvu vai ķīlu, kas ir apsolīts aizdevējam, savukārt nenodrošināts aizdevums ir tāds, kas nav garantēts ar aktīvu vai ķīlu.

- Nodrošinātiem aizdevumiem ir augstāki aizņēmuma limiti, pagarināti maksājuma termiņi un pieejami nodokļu atskaitījumi procentu maksājumiem par noteiktiem aizdevumiem, savukārt nenodrošinātie aizdevumi aizņēmējam ir mazāk nepastāvīgi un izdevīgi, ja viņam nepieder īpašums, ko izmantot kā ķīlu.

- Nodrošināta aizdevuma termiņš ir no 15 līdz 30 gadiem, savukārt beznodrošinājuma aizdevuma termiņš ir līdz 5 gadiem.

- Tiek uzskatīts, ka aizdevumam ar ķīlu ir zemāka procentu likme, savukārt nenodrošinātam aizdevumam ir augstāka procentu likme.

- Nodrošināta aizdevuma apstrāde var aizņemt laiku, jo ķīla ir jānovērtē, bet nenodrošinātā aizdevuma apstrāde ir ātrāka, jo ķīla netiek novērtēta.

- Hipotēkas, mājokļa aizdevumi, auto aizdevumi un aizdevumi pret fiksētajiem noguldījumiem ir nodrošināti aizdevumi, savukārt kredītkartes, personīgās kredītlīnijas un skolas aizdevumi ir nenodrošinātu aizdevumu piemēri.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/1468-5957.00192

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2822345

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Raksts labi uzrakstīts! Tas ir labs sākums ikvienam, kam ir jāsaprot atšķirība starp nodrošinātiem un nenodrošinātiem aizdevumiem.

ES piekrītu. Tas ir ļoti informatīvs un noderīgs!

Lielisks skaidrojums! Tas ir ļoti skaidrs un vienkārši saprotams.

Sniegtā salīdzināšanas tabula ir ļoti noderīga. Tas sniedz skaidru momentuzņēmumu par atšķirībām starp nodrošinātiem un nenodrošinātiem aizdevumiem.

Atsauces sadaļa ir iespaidīga un nodrošina sniegtā satura uzticamību.

Interesanti ir parādīta atšķirība starp aizdevumu veidiem. Tas padara tēmu mazāk ikdienišķu.

Tas ir ļoti patiesi. Raksta struktūra un plūsma ir diezgan valdzinoša.

Piekritu! Izskaidrojums ir saistošs un nešķiet blāvs.

Es lūdzu atšķirties. Rakstā trūkst padziļinātas diskusijas par riskiem un ieguvumiem, kas saistīti ar nodrošinātiem un nenodrošinātiem aizdevumiem.

Es tam piekrītu. Tas atstāj pārāk daudz secinājumu, kas nav ideāls visaptverošai izpratnei.

Es redzu tavu domu. Sīkāka informācija par riskiem un ieguvumiem padarītu to vēl labāku.