Termins aktīvs attiecas uz jebkuru resursu vai ekonomisku vienību, kas pieder uzņēmumam vai kuru tas kontrolē. Tas ir jebkas, kas var radīt pozitīvu ekonomisko vērtību.

Uzņēmuma bilancē uzņēmuma īpašumā esošie aktīvi ir uzskaitīti naudas izteiksmē. Aprēķinot aktīvus, var segt privātpersonas vai uzņēmuma naudu un citas vērtslietas.

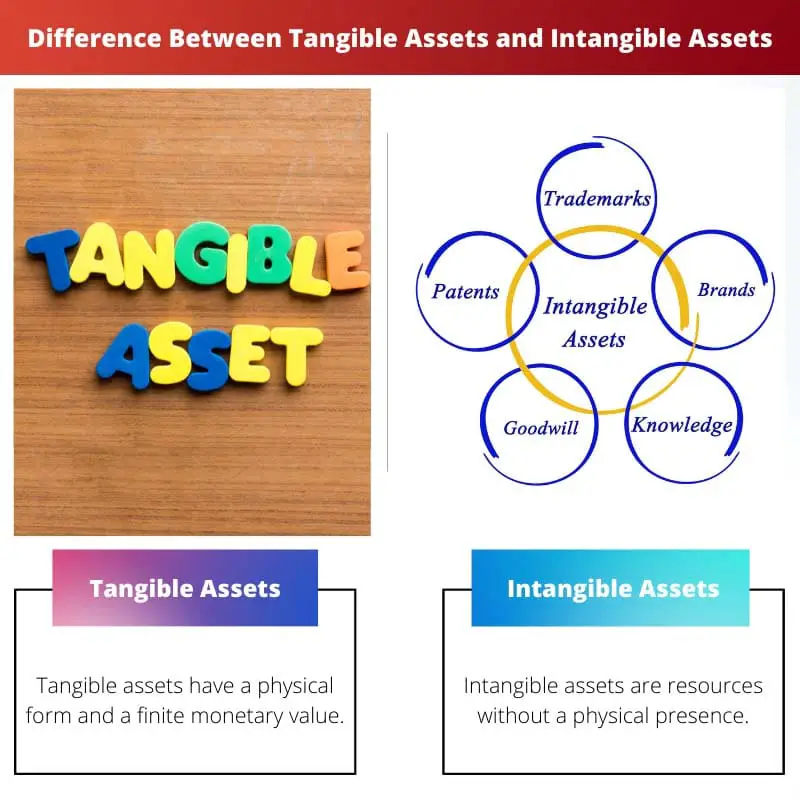

Aktīvu iegūšana ir ļoti svarīga, jo tie palīdz uzņēmumam gūt ieņēmumus. Turklāt aktīvi palielina uzņēmuma vērtību. Tie ļauj biznesam darboties raitāk. Uzņēmuma aktīvus var iedalīt materiālos un nemateriālos.

Atslēgas

- Materiālie aktīvi ir fiziski resursi, piemēram, ēkas, aprīkojums un inventārs, kurus var redzēt, aptaustīt un kuriem ir kvantitatīvi nosakāma vērtība.

- Nemateriālie aktīvi ietver nefiziskus resursus, piemēram, intelektuālo īpašumu, zīmola vērtību un nemateriālo vērtību, kuriem ir būtiska vērtība, bet tie nav taustāmi.

- Materiālie aktīvi laika gaitā nolietojas, savukārt nemateriālie aktīvi var palielināties vai nolietoties atkarībā no tirgus apstākļiem un vadības lēmumiem.

Materiālie aktīvi pret nemateriāliem aktīviem

Materiālie aktīvi ir fiziski aktīvi, kuriem var pieskarties un kuriem ir fiziska forma, piemēram, īpašums, aprīkojums un krājumi. Nemateriālie aktīvi ir nefiziski aktīvi, ar kuriem nevar rīkoties, bet kuriem tomēr ir vērtība un kuri var radīt ienākumus, piemēram, patenti, preču zīmes, autortiesības un nemateriālā vērtība.

Aktīvus, kuriem ir fiziska forma un ierobežota naudas vērtība, sauc par materiāliem aktīviem. Lai gan dažādos tirgos būs atšķirīga likviditāte, ar materiāliem aktīviem vienmēr var veikt darījumus par noteiktu naudas vērtību.

Materiālie aktīvi ir ārkārtīgi svarīgi, jo tie palīdz noteikt uzņēmuma vērtību.

Nemateriālie aktīvi ir resursi, kuriem nav fiziskas klātbūtnes, bet kuriem ir ilgtermiņa vērtība uzņēmumam. Uzņēmuma reputācija un autortiesības tiek uzskatīti par nemateriāliem aktīviem.

Uzņēmumi var tos izmantot, lai atpirktu iznīcinātos materiālos aktīvus, piemēram, aprīkojumu, un tiem ir vērtība, jo tiem pieder vienīgās juridiskās vai intelektuālās tiesības.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Materiālais aktīvs | Nemateriālie aktīvi |

|---|---|---|

| Definīcija | Materiālajiem aktīviem ir fiziska forma un ierobežota naudas vērtība. | Nemateriālie aktīvi ir resursi bez fiziskas klātbūtnes. |

| Aprēķinu vieglums | To ierobežotais kalpošanas laiks ļauj tos viegli aprēķināt. | To subjektīvā rakstura dēļ tos ir grūti aprēķināt. |

| Neiznīcināmība | Tā kā tie ir fiziski aktīvi, tos var sabojāt dabas katastrofas. | Tā kā tie nav fiziski aktīvi, dabas katastrofas tos neietekmē. |

| vērts | Materiālie aktīvi nosaka uzņēmuma pašreizējo vērtību. | Nemateriālie aktīvi palielina uzņēmuma ilgtermiņa vērtību. |

| Piemēri | Zeme, transportlīdzekļi, aprīkojums, mašīnas, mēbeles, inventārs, akcijas, obligācijas un nauda. | Atpazīstamība, uzņēmuma reputācija, autortiesības, preču zīmes, patenti, franšīzes, intelektuālais īpašums, domēns, licences līgums, nomas līgumi, attiecības ar klientiem. |

Kas ir materiālais aktīvs?

Materiālie aktīvi ir aktīvi ar ierobežotu naudas vērtību un kuriem var atrast fizisko formu. Parasti materiālos aktīvus vienmēr var tirgot par noteiktu naudas vērtību. Materiālajiem aktīviem ir darījuma vērtība, nevis teorētiskā vērtība.

Materiālie aktīvi veido lielāko daļu bilances. Lielākā daļa nozaru parasti lielā mērā paļaujas uz šiem aktīviem. Turklāt šo aktīvu vērtību ir viegli noteikt.

Materiālie aktīvi attiecas uz aktīviem ar ierobežotu vai diskrētu vērtību un vairumā gadījumu fizisku sastāvdaļu. Bilances pārbaude nodrošinās materiālo aktīvu sadalījumu pēc likviditātes.

Bilancē ir divas aktīvu kategorijas: apgrozāmie līdzekļi un ilgtermiņa aktīvi. Aktīvi, kurus var pārvērst naudā viena gada laikā, tiek uzskatīti par apgrozāmiem līdzekļiem.

Aktīvi, kurus nevar pārvērst naudā gada laikā, tiek uzskatīti par ilgtermiņa. Neatkarīgi no aktīva veida, uzņēmumam ir ļoti svarīgi, lai tas būtu, lai sasniegtu savu galveno mērķi – ieņēmumus.

Kas ir nemateriālais aktīvs?

Kā norāda nosaukums, nemateriāliem aktīviem nav fiziskas eksistences. Nemateriālie aktīvi ietver nemateriālo vērtību, zīmola atpazīstamību, patentus, preču zīmes, autortiesības un citus intelektuālos īpašumus. Nemateriālos aktīvus uzņēmumi var radīt, kā arī iegādāties.

Uzņēmuma nemateriālie aktīvi nav iekļauti bilancē un tiem nav bilances vērtība. Tāpēc, pērkot uzņēmumu, pirkuma cena ir augstāka par tā aktīvu uzskaites vērtību.

Samaksātā prēmija tiek ierakstīta kā nemateriāls aktīvs uzņēmuma bilancē, kas to iegādājies.

Nemateriālos aktīvus var iedalīt divās kategorijās: noteikti un nenoteikti. Nemateriālie aktīvi, piemēram, zīmolu nosaukumi, tiek uzskatīti par nenoteiktiem, jo tie paliek uzņēmumā tik ilgi, kamēr tas darbojas.

Noteikts nemateriālais aktīvs būtu līgums par cita uzņēmuma patenta izmantošanu, neplānojot līgumu pagarināt. Rezultātā līgumam ir ierobežots darbības laiks un tas tiek klasificēts kā noteikts aktīvs.

Tam var nebūt tāda pati acīmredzama fiziskā vērtība kā rūpnīcai vai iekārtai, taču nemateriālais aktīvs tomēr var būt svarīga uzņēmuma ilgtermiņa panākumu sastāvdaļa.

Galvenās atšķirības starp materiāliem un nemateriālajiem aktīviem

- Materiāliem aktīviem ir fiziska forma (piemēram, nauda, rūpnīcas utt.), savukārt nemateriālie aktīvi ir nefiziski (piemēram, patenti, autortiesības utt.)

- Tā kā materiālajiem aktīviem ir noteikta vērtība, tos ir viegli aprēķināt, savukārt nemateriālos aktīvus ir grūti aprēķināt, jo to vērtība ir subjektīva.

- Bilancēs tiek uzrādīti materiālie aktīvi, bet nemateriālie ieguldījumi nav uzrādīti.

- Dabas stihijas laikā tiks zaudēti uzņēmuma materiālie aktīvi, bet ne nemateriālie aktīvi.

- Uzņēmuma materiālie aktīvi nosaka tā pašreizējo vērtību, savukārt uzņēmuma nemateriālie aktīvi nosaka to nākotnes vērtība.

- https://www.emerald.com/insight/content/doi/10.1108/14691930810845777/full/html?fullSc=1&mbSc=1

- https://www.sciencedirect.com/science/article/pii/S0263237312001107

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šis ir ārkārtīgi informatīvs raksts.

Patika detalizētā salīdzināšanas tabula. Šis raksts ir dārgakmens!

Es nepiekrītu, šis raksts nesniedz padziļinātu tēmas analīzi.

Ļoti interesanti! Sīki materiālo un nemateriālo aktīvu salīdzinājumi ir diezgan izglītojoši.

Es priecājos, ka šis raksts jums bija noderīgs. Ir svarīgi visaptveroši izprast aktīvu jēdzienu.

Salīdzinājumi ir pārāk vienkāršoti un tiem trūkst praktiskas izpratnes par aktīviem.

Aktīvu pārvaldīšana ir ilgtspējīgas uzņēmējdarbības izaugsmes atslēga, un šajā ziņojumā ir ļoti efektīvi apskatīti pamatjēdzieni.