Uzņēmumam vai uzņēmumam ir daudz aktīvu, kurus var nekavējoties pārvērst naudā, kad vien uzņēmumam vai uzņēmumam tas ir nepieciešams. Šie aktīvi tiek iegādāti par iegūto naudu kā ieņēmumus.

Lietu, kurai ir finansiāla vērtība, sauc par aktīvu. Aktīvi var būt dažāda veida, kurus var viegli un droši apmainīt, kad vien tas ir nepieciešams.

Apgrozāmie līdzekļi un likvīdie aktīvi tiek izmantoti, lai noteiktu vai analizētu uzņēmuma vai uzņēmuma īstermiņa situāciju, izmantojot koeficientu analīzi.

Atslēgas

- Apgrozāmie līdzekļi ietver naudu, naudas ekvivalentus un citus aktīvus, kurus paredzēts pārvērst naudā vai izlietot viena gada laikā. Turpretim likvīdie aktīvi ir īpaši skaidra nauda vai aktīvi, kurus var viegli un ātri pārvērst naudā.

- Likvīdie aktīvi uzņēmumam nodrošina tūlītēju finansiālo elastību, jo tos var izmantot īstermiņa saistību segšanai vai fondu operācijām.

- Apgrozāmie līdzekļi ietver plašāku aktīvu klāstu, piemēram, krājumus un debitoru parādus, kurus var nebūt tik viegli vai ātri konvertēt naudā kā likvīdos aktīvus.

Apgrozāmie līdzekļi pret likvīdiem aktīviem

Paredzams, ka apgrozāmie līdzekļi tiks pārvērsti naudā gada vai parastā uzņēmuma darbības cikla laikā. Likvi aktīvi ir aktīvi, kurus var viegli un ātri pārvērst naudā bez būtiskiem vērtības zudumiem, un tas ietver skaidru naudu un debitoru parādi.

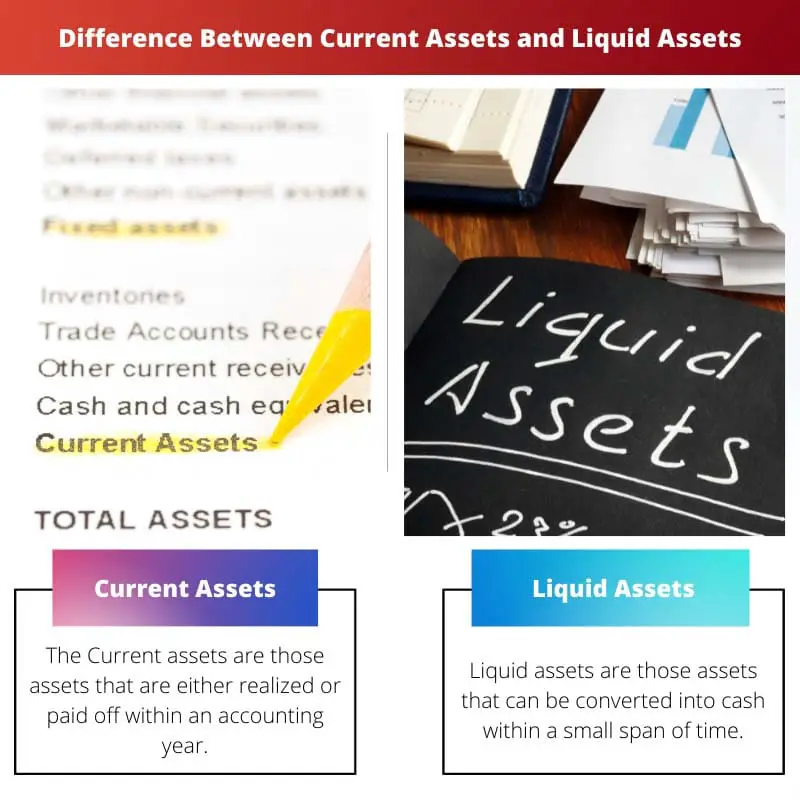

Apgrozāmie līdzekļi ir tie aktīvi, kas tiek realizēti vai nomaksāti pārskata gada laikā. Apgrozāmo līdzekļu vērtība tiek aprēķināta pēc zemākās vērtības starp pašizmaksu un tirgus vērtību.

Apgrozāmie līdzekļi tiek pārvērsti likvīdā veidā, lai nomaksātu īstermiņa saistības.

Likvīdie aktīvi ir tie aktīvi, kurus var pārvērst likvīdā veidā vai skaidrā naudā nelielā laika posmā. Likvīdie aktīvi tiek konvertēti likvīdā veidā vai skaidrā naudā, saglabājot tirgus vērtību.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Apgrozāmie līdzekļi | Likvīdie aktīvi |

|---|---|---|

| Atšķirība | Apgrozāmie līdzekļi ir tie aktīvi, kas tiek realizēti vai nomaksāti pārskata gada laikā. | Likvīdie aktīvi ir tie aktīvi, kurus var pārvērst naudā nelielā laika posmā. |

| Par finanšu pārskatu | Apgrozāmie līdzekļi ir uzrādīti finanšu pārskata debeta pusē. | Likvīdie aktīvi ir apgrozāmo līdzekļu daļa. |

| Konvertējamība skaidrā naudā | Apgrozāmie līdzekļi ir mazāk viegli konvertējami nekā likvīdie aktīvi. | Likvīdie aktīvi jau ir likvīdā veidā vai ir viegli konvertējami. |

| Lēmumu pieņemšana | Apgrozāmie līdzekļi tiek izmantoti, lai novērtētu uzņēmuma likviditāti. | Likvīdos aktīvus var izmantot, lai izceltu saistības. |

| Piemēri | Daži apgrozāmo līdzekļu piemēri ir nauda bankā, nauda kasē, parādnieks, īstermiņa ieguldījumi, debitoru parādi, priekšapmaksas izdevumi, krājumi utt. | Daži likvīdo aktīvu piemēri ir nauda bankā, nauda kasē, naudas ekvivalenti, kopfondi, akcijas, valsts parādzīmes, obligācijas, priekšapmaksas izdevumi, uzkrātie ienākumi, valsts obligācijas, tirgojami vērtspapīri utt. |

Kas ir apgrozāmie līdzekļi?

Apgrozāmie līdzekļi ir tie aktīvi, kas tiek realizēti vai nomaksāti pārskata gada laikā. Tos sauc arī par īstermiņa aktīviem vai apgrozāmiem aktīviem, apgrozāmo kapitālu vai peldošiem aktīviem.

Šie aktīvi ir viegli konvertējami skaidrā naudā un tādējādi ir ļoti likvīdi vai jau pieejami likvīdā veidā.

Parasti uzņēmējdarbībā apgrozāmie līdzekļi tiek pārvērsti likvīdā veidā, lai nomaksātu īstermiņa saistības.

Apgrozāmie līdzekļi finanšu pārskatos ir uzrādīti kā dažādas pozīcijas. Apgrozāmo līdzekļu vērtība tiek aprēķināta pēc zemākās vērtības starp pašizmaksu un tirgus vērtību.

Aprēķinos tiek izmantoti apgrozāmie līdzekļi pašreizējā attiecība uzņēmumam vai uzņēmumam. Apgrozāmie līdzekļi ir mazāk viegli konvertējami nekā likvīdie aktīvi.

Īstermiņa līdzekļi tiek izmantoti apgrozāmo līdzekļu finansēšanai. Apgrozāmie līdzekļi rada mainīgu maksu.

Daži apgrozāmo līdzekļu piemēri ir nauda bankā, nauda kasē, parādnieks, īstermiņa ieguldījumi, debitoru parādi, priekšapmaksas izdevumi, krājumi utt.

Kas ir Likvīdie aktīvi?

Likvīdie aktīvi ir tie aktīvi, kurus var pārvērst naudā nelielā laika posmā. Likvīdie aktīvi tiek konvertēti likvīdā veidā vai skaidrā naudā, saglabājot tirgus vērtību.

Likvīdie aktīvi ir viegli konvertējami likvīdā veidā vai skaidrā naudā nekā apgrozāmie aktīvi.

Nauda kasē ir likvīdākais aktīvs uzņēmumā vai uzņēmumā, kam seko līdzekļi, ko uzņēmums vai uzņēmums var izņemt.

Likvīdie aktīvi ir apgrozāmo līdzekļu daļa. Pircēji vai uzņēmumi izmanto šāda veida īpašumu.

Daži likvīdo aktīvu piemēri ir nauda bankā, nauda kasē, naudas ekvivalenti, kopfondi, akcijas, valsts parādzīmes, obligācijas, priekšapmaksas izdevumi, uzkrātie ienākumi, valsts obligācijas, tirgojami vērtspapīri utt.

Galvenās atšķirības starp apgrozāmajiem un likvīdajiem aktīviem

- Apgrozāmie līdzekļi ir aktīvi, kas tiek realizēti vai nomaksāti pārskata gada laikā, savukārt likvīdie aktīvi ir tie, kurus īsā laikā var pārvērst naudā.

- Apgrozāmie līdzekļi ir mazāk viegli konvertējami nekā likvīdie aktīvi, turpretim likvīdie aktīvi jau ir likvīdā veidā vai ir viegli konvertējami.

- Daži apgrozāmo līdzekļu piemēri ir nauda bankā, nauda kasē, parādnieks, īstermiņa ieguldījumi, debitoru parādi, priekšapmaksas izdevumi, krājumi utt., turpretim daži likvīdo aktīvu piemēri ir nauda bankā, nauda kasē, naudas ekvivalenti, kopfondi, akcijas, valsts iekšējā aizņēmuma parādzīmes, obligācijas, priekšapmaksas izdevumi, uzkrātie ienākumi, valdības obligācijas, tirgojami vērtspapīri utt.

- Apgrozāmie līdzekļi ir uzrādīti finanšu pārskatu debeta pusē, savukārt likvīdie aktīvi ir apgrozāmo līdzekļu daļa.

- Apgrozāmie līdzekļi tiek izmantoti, lai novērtētu uzņēmuma likviditāti, savukārt likvīdie līdzekļi var tikt izmantoti saistību izcelšanai.

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šis raksts sniedz visaptverošu pārskatu par apgrozāmajiem un likvīdajiem līdzekļiem, kas ir ļoti informatīvs biznesa studentiem. Salīdzināšanas tabula ir īpaši noderīga skaidrai izpratnei.

Ziņa veic lielisku darbu, izskaidrojot atšķirības starp apgrozāmajiem un likvīdajiem aktīviem. Katra jēdziena ilustrēšanai izmantotie piemēri padara rakstu viegli saprotamu.

Manuprāt, raksts ir diezgan izglītojošs un saistošs, sniedzot padziļinātas zināšanas par atšķirībām starp apgrozāmajiem un likvīdajiem aktīviem. Tajā varēja iekļaut gadījuma izpēti, lai sīkāk ilustrētu jēdzienus.

Rakstā īsi izskaidroti apgrozāmo un likvīdo līdzekļu galvenie jēdzieni. Tomēr daži reāli piemēri no labi zināmiem uzņēmumiem/korporācijām būtu bijuši noderīgi.

Rakstā sniegta laba informācija par apgrozāmajiem un likvīdajiem līdzekļiem. Tas palīdz noskaidrot, kuri aktīvi piedāvā tūlītēju finansiālo elastību.

Rakstā trūkst skaidrības par apgrozāmo un likvīdo aktīvu atšķirību izpratnes praktisko ietekmi un pielietojumu. Tas mazināja raksta dziļumu.