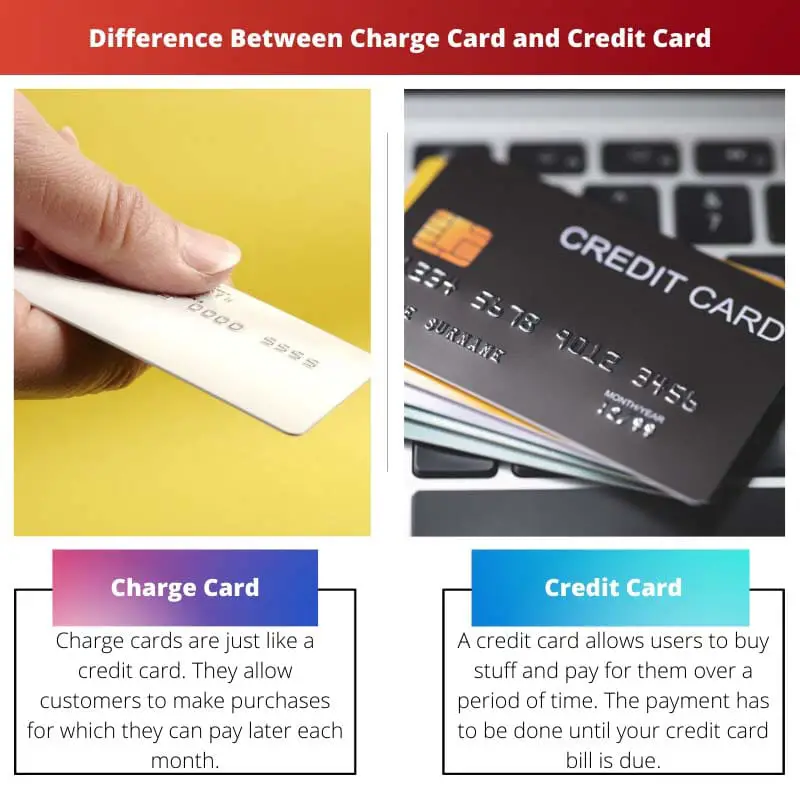

Een betaalkaart vereist doorgaans elke maand de volledige betaling van het saldo, vaak zonder vooraf ingestelde bestedingslimiet, terwijl gebruikers met een creditcard een saldo met rentekosten kunnen meenemen. Betaalkaarten bieden vaak voordelen zoals beloningen en geen rente, maar vereisen een verantwoorde budgettering.

Key Takeaways

- Betaalkaarten en creditcards zijn beide betaalkaarten waarmee consumenten aankopen kunnen doen zonder contant geld te gebruiken.

- Oplaadkaarten vereisen betaling van het totale saldo elke maand, terwijl creditcards de mogelijkheid bieden om een saldo in de loop van de tijd bij te houden.

- Voor betaalkaarten gelden hogere kosten en strengere eisen dan voor creditcards.

Betaalkaart versus creditcard

Een laadpas vereist dat het saldo aan het einde van elke betalingscyclus volledig wordt betaald, terwijl a creditkaart maakt het mogelijk om het saldo met rente over te dragen. Betaalkaarten hebben hogere kredietlimieten en exclusieve voordelen. Creditcards kunnen beloningsprogramma's hebben en kunnen helpen bij het opbouwen van een kredietgeschiedenis.

Een laadpas lijkt op een creditcard. Ze spelen dezelfde rol als een creditcard, namelijk om u te helpen bij het doen van aankopen.

Het enige dat echter anders is, is dat u het saldo onmiddellijk moet betalen.

Vergelijkingstabel

| Kenmerk | Herlaadkaart | Creditcard |

|---|---|---|

| Betaling | Moet volledig worden betaald aan het einde van elke factureringscyclus | Biedt een minimale betalingsoptie en stelt u in staat een saldo bij u te hebben |

| Uitgave limiet | Doorgaans geen vooraf ingestelde bestedingslimiet, maar de uitgevende instelling kan grote aankopen weigeren | Heeft een vooraf ingestelde bestedingslimiet op basis van uw kredietwaardigheid |

| Selectie | Er wordt geen rente in rekening gebracht | Rente die in rekening wordt gebracht over elk uitstaand saldo na de respijtperiode |

| vergoedingen | Normaal gesproken zijn er jaarlijkse kosten | Er kunnen wel of geen jaarlijkse kosten in rekening worden gebracht, maar er zijn vaak ook andere kosten, zoals saldo-overdrachtskosten en kosten voor voorschotten |

| Kredietrapportage | Mag de betalingsgeschiedenis rapporteren aan kredietbureaus, maar is niet verplicht | Rapporteert de betalingsgeschiedenis aan kredietbureaus, wat van invloed kan zijn op uw kredietscore |

| Emittenten | Meestal uitgegeven door hoogwaardige kaartbedrijven en alleen op uitnodiging | Op grote schaal verkrijgbaar bij verschillende banken en kredietverenigingen |

| Doelgroep | Individuen met een goede kredietgeschiedenis en sterke financiële managementvaardigheden | Individuen met een variërende kredietgeschiedenis, die op zoek zijn naar flexibiliteit in terugbetalingsopties |

| Voorbeelden | American Express Black Card, JP Morgan Reservekaart | Visa, Mastercard, Ontdek |

Wat is laadpas?

Een betaalkaart is een financieel hulpmiddel waarmee gebruikers aankopen kunnen doen met de belofte het saldo aan het einde van elke betalingscyclus volledig te betalen. In tegenstelling tot creditcards hebben betaalkaarten doorgaans geen vooraf ingestelde bestedingslimiet. In plaats daarvan beoordeelt de uitgever het bestedingspatroon en de financiële situatie van de kaarthouder om voor elke transactie de juiste bestedingslimiet te bepalen.

Hoe betaalkaarten werken

- Volledige betalingsvereiste: Een van de belangrijkste kenmerken van een betaalkaart is dat de kaarthouder verplicht is om het volledige saldo elke maand vóór de vervaldatum te betalen. Als u dit niet doet, kan dit leiden tot boetes, waaronder boetes voor te late betaling, en een negatief effect op de kredietscore van de kaarthouder.

- Geen doorlopend krediet: In tegenstelling tot creditcards, waarmee kaarthouders van maand tot maand een saldo met rentelasten kunnen bijhouden, bieden betaalkaarten geen doorlopende kredietoptie. Dit betekent dat gebruikers een saldo niet verder dan de huidige factureringscyclus kunnen meenemen zonder dat er boetes worden opgelegd.

- Geen vooraf ingestelde bestedingslimiet: Hoewel betaalkaarten geen vooraf ingestelde bestedingslimiet hebben, betekent dit niet dat u onbeperkt kunt uitgeven. In plaats daarvan evalueert de uitgever het bestedingspatroon, het inkomen en de kredietgeschiedenis van de kaarthouder om het maximale bedrag te bepalen dat op een bepaald moment van de kaart kan worden afgeschreven.

Voordelen en nadelen

Voordelen:

- Geen rentekosten: Omdat gebruikers van betaalkaarten het saldo elke maand volledig moeten afbetalen, worden er geen rentekosten in rekening gebracht op overgedragen saldi.

- Beloningen en voordelen: veel betaalkaarten bieden beloningsprogramma's, zoals cashback, reisbeloningen of punten die kunnen worden ingewisseld voor merchandise of services.

- Bouwt kredietgeschiedenis op: Verantwoord gebruik van een betaalkaart kan individuen helpen een positieve kredietgeschiedenis op te bouwen, aangezien de betalingsgeschiedenis en het kredietgebruik aan kredietbureaus worden gerapporteerd.

Nadelen:

- Strenge betalingsvereisten: De eis om het saldo elke maand volledig te betalen kan voor sommige kaarthouders lastig te beheren zijn, wat kan leiden tot boetes voor gemiste betalingen.

- Jaarlijkse vergoedingen: Voor sommige betaalkaarten kunnen jaarlijkse kosten gelden, die de voordelen van beloningen en extraatjes kunnen compenseren als ze niet vaak genoeg worden gebruikt.

- Beperkte acceptatie: Betaalkaarten worden mogelijk niet zo algemeen geaccepteerd als creditcards, vooral in regio's of vestigingen waar doorgaans niet met betaalkaartuitgevers wordt gewerkt.

Wat is creditcard?

Een creditcard is een financieel instrument waarmee kaarthouders tot een bepaalde limiet geld kunnen lenen van een financiële instelling om aankopen te doen, voor diensten te betalen of geld op te nemen. In tegenstelling tot betaalkaarten bieden creditcards gebruikers de flexibiliteit om een saldo van maand tot maand bij te houden, met de mogelijkheid om het saldo in de loop van de tijd af te betalen, zij het met rentekosten.

Hoe creditcards werken

- Kredietlimiet: Elke creditcard heeft een vooraf bepaalde kredietlimiet, die het maximale geldbedrag vertegenwoordigt dat de kaarthouder van de uitgever kan lenen. Deze limiet is gebaseerd op factoren zoals de kredietwaardigheid, het inkomen en de kredietgeschiedenis van de kaarthouder.

- Doorlopend krediet: Een van de onderscheidende kenmerken van creditcards is de mogelijkheid om een saldo van de ene betalingscyclus naar de volgende over te dragen. Kaarthouders kunnen ervoor kiezen om het gehele saldo af te betalen of een minimumbedrag te betalen, waarbij over het resterende saldo rentekosten worden berekend. De flexibiliteit van doorlopend krediet stelt gebruikers in staat hun financiën effectiever te beheren, maar brengt ook het risico met zich mee dat ze schulden ophopen als ze niet op verantwoorde wijze worden gebruikt.

- Rentekosten: Wanneer kaarthouders een saldo op hun creditcard hebben, wordt er doorgaans rente in rekening gebracht over het uitstaande bedrag. Het rentetarief, ook wel het jaarlijkse rentepercentage (APR) genoemd, kan variëren afhankelijk van factoren zoals de kaartuitgever, de kredietscore van de kaarthouder en de heersende marktomstandigheden.

Voordelen en nadelen

Voordelen:

- Gemak: Creditcards bieden een handige manier om online, in de winkel of via de telefoon aankopen te doen zonder dat u contant geld nodig heeft. Ze bieden ook een veilige betaalmethode, met ingebouwde functies voor fraudebescherming.

- Beloningen en voordelen: veel creditcards bieden beloningsprogramma's, zoals cashback, reisbeloningen of punten die kunnen worden ingewisseld voor merchandise of services. Kaarthouders kunnen beloningen verdienen op basis van hun bestedingspatroon en deze inwisselen voor verschillende voordelen.

- Bouwt kredietgeschiedenis op: Verantwoord gebruik van een creditcard kan individuen helpen een positieve kredietgeschiedenis op te bouwen. Betalingsgeschiedenis, kredietgebruik en andere factoren worden gerapporteerd aan kredietbureaus, wat van invloed kan zijn op de kredietscore van de kaarthouder.

Nadelen:

- Rentekosten: Het bijhouden van een saldo op een creditcard kan resulteren in het oplopen van rentekosten, die snel kunnen oplopen als ze niet elke maand volledig worden afbetaald. Hoge rentetarieven kunnen de kosten van lenen aanzienlijk verhogen en tot schuldaccumulatie leiden.

- Jaarlijkse vergoedingen: Voor sommige creditcards gelden jaarlijkse kosten, die de voordelen van beloningen en extraatjes kunnen compenseren, vooral als de kaarthouder de kaart niet vaak genoeg gebruikt om de kosten te rechtvaardigen.

- Potentieel voor schulden: De flexibiliteit van doorlopend krediet kan kaarthouders ertoe verleiden om boven hun stand te veel uit te geven, wat kan leiden tot de accumulatie van schulden. Het niet effectief beheren van creditcardschulden kan financiële gevolgen op de lange termijn hebben en de kredietwaardigheid beïnvloeden.

Belangrijkste verschillen tussen laadkaarten en creditcards

- Betalingsvereiste:

- Herlaadkaart: Vereist dat de kaarthouder elke maand het volledige saldo afbetaalt.

- Kredietkaart: Hiermee kan de kaarthouder van maand tot maand een saldo bijhouden, met de mogelijkheid om minimale betalingen te doen.

- Bestedingsruimte:

- Herlaadkaart: Heeft doorgaans geen vooraf ingestelde bestedingslimiet, maar evalueert voor elke transactie het bestedingspatroon en de financiële situatie van de kaarthouder.

- Kredietkaart: Heeft een vooraf bepaalde kredietlimiet, die het maximale bedrag vertegenwoordigt dat de kaarthouder van de uitgever kan lenen.

- Rentelasten:

- Herlaadkaart: Over het algemeen worden er geen rentekosten berekend, aangezien het saldo elke maand volledig moet worden betaald.

- Kredietkaart: Accumuleert de rentelasten op overgedragen saldi, op basis van het jaarlijkse rentepercentage (APR) van de kaart.

- Doorlopend krediet:

- Herlaadkaart: Biedt geen doorlopend krediet aan; het saldo moet elke factureringscyclus volledig worden betaald.

- Kredietkaart: Biedt doorlopend krediet, waardoor de kaarthouder in de loop van de tijd een saldo met rentelasten kan aanhouden.

- Sancties en kosten:

- Herlaadkaart: Er kunnen boetes volgen voor te late betalingen of het niet volledig betalen van het saldo, wat mogelijk kan leiden tot negatieve gevolgen voor de kredietscore.

- Kredietkaart: Kan boetes met zich meebrengen voor te late betalingen, evenals jaarlijkse vergoedingen en rentelasten op overgedragen saldi.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Laatst bijgewerkt: 06 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Ik waardeer de gedetailleerde vergelijkingstabel. Het maakt het gemakkelijk om het onderscheid tussen betaalkaarten en creditcards te begrijpen.

Ja, het is altijd handig om de functies en termen naast elkaar te leggen ter vergelijking. Geweldig artikel!

Het gedetailleerde overzicht van de kenmerken en kenmerken van betaalkaarten is indrukwekkend. Het is een waardevolle hulpbron voor iedereen die deze financiële producten overweegt.

Ik ben het daar volledig mee eens, Scott. Dit artikel zou kunnen dienen als een gids voor individuen die door de wereld van betaalkaarten navigeren.

Vooral de informatie over de doelgroep en de kwalificatie voor betaalkaarten vond ik nuttig. Het is zeker gericht op een specifieke groep consumenten.

Absoluut, Steward! De criteria om in aanmerking te komen voor betaalkaarten zijn behoorlijk streng.

Het taalgebruik is zeer eenvoudig en toegankelijk. Het maakt complexe financiële concepten gemakkelijker te begrijpen.

Ik sta daar achter, Mary. Het vermogen van de auteur om technische informatie op een toegankelijke manier te presenteren is indrukwekkend.

Ik ben het ermee eens, Maria. De helderheid van het schrijven is lovenswaardig.

Het gedeelte over jaarlijkse vergoedingen en beloningen bood waardevolle inzichten in de afwegingen die verband houden met betaalkaarten. Het is een uitgebreide analyse.

Absoluut, Samantha. De voor- en nadelen waren goed in kaart gebracht.

Het is altijd nuttig om een duidelijk inzicht te hebben in de kosten en baten van deze financiële producten.

De discussie over bestedingsflexibiliteit was verhelderend. Het is interessant om de verschillende benaderingen van kredietlimieten tussen betaalkaarten en creditcards te zien.

Ik ben het er volledig mee eens, Robertson. De vergelijking over bestedingsflexibiliteit was een eye-opener.

Ja, het is een cruciaal aspect waarmee u rekening moet houden bij het kiezen tussen de twee.

Ik had graag meer voorbeelden uit de praktijk of casestudies gezien om de punten in het artikel te illustreren. Het zou het begrip van de lezers verder vergroten.

Ik ben het ermee eens, Mike. Casestudies bieden altijd een meer tastbare context voor de theoretische concepten.

Dat is een uitstekende suggestie, Mike. Praktijkvoorbeelden zouden zeker verdieping aan de discussie toevoegen.

Ik wou dat het artikel meer had ingegaan op de potentiële risico's van betaalkaarten. Het lijkt alleen maar de positieve kanten te benadrukken.

Ik ben het ermee eens, Ethomas. Een meer evenwichtige discussie over de voor- en nadelen zou nuttig zijn.

De vergelijking tussen betaalkaarten en creditcards was verhelderend. Dit bericht heeft veel misvattingen die ik had over deze betaalmethoden opgehelderd.

Ik ben blij dat te horen, Sabrina. Het is van cruciaal belang om over nauwkeurige informatie te beschikken bij het nemen van financiële beslissingen.

Dit bericht legt uitstekend de belangrijkste verschillen tussen betaalkaarten en creditcards uit. Erg informatief!

Ik ben het volledig met je eens, Jayden. Dit is een zeer goed onderbouwd en grondig artikel.