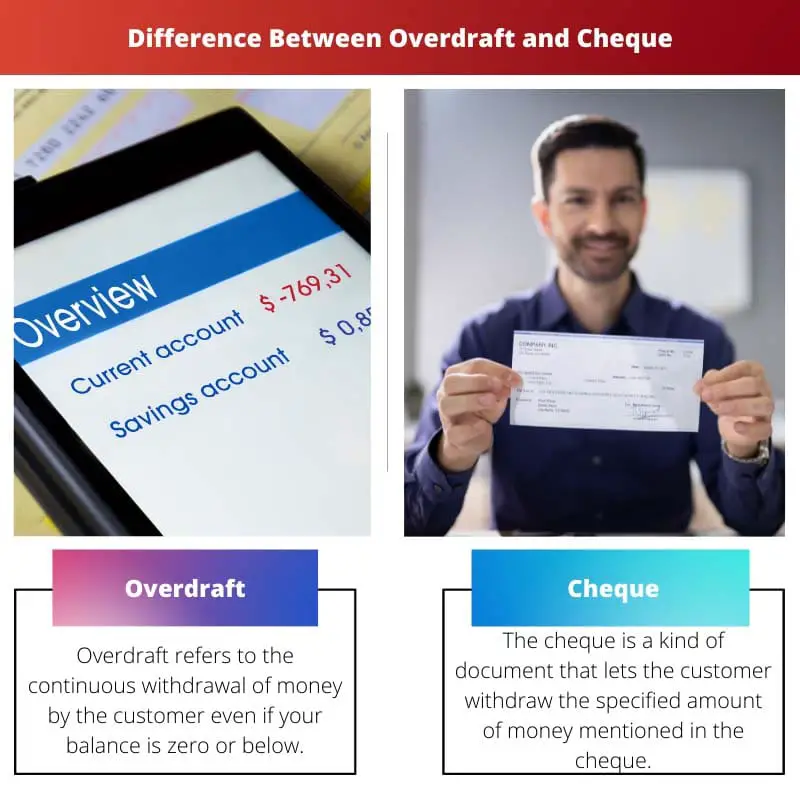

Rood staan is een kredietfaciliteit waarmee rekeninghouders binnen een bepaalde limiet meer geld kunnen opnemen dan hun saldo. Een cheque is een schriftelijke opdracht van een rekeninghouder aan een bank om een bepaald bedrag aan de ontvanger te betalen en geld van de rekening af te halen. Terwijl rekening-courantkrediet flexibiliteit biedt, vergemakkelijken cheques directe geldoverdrachten via schriftelijke instructies.

Key Takeaways

- Rood staan is een bankfaciliteit waarmee rekeninghouders tot een vooraf bepaalde limiet meer geld kunnen opnemen dan er op hun rekening staat. Tegelijkertijd is een cheque een schriftelijk document waarin een bank wordt opgedragen een bepaald bedrag aan een aangewezen ontvanger te betalen.

- Rekening-courantkredieten helpen rekeninghouders tijdelijke cashflowproblemen te beheersen door toegang te bieden tot extra geld, terwijl cheques de overdracht van geld tussen rekeningen vergemakkelijken zonder dat er contant geld nodig is.

- Voor rekening-courantkredieten gelden rentekosten of kosten voor het geleende bedrag, terwijl voor cheques minimale of geen kosten met zich mee kunnen brengen, afhankelijk van de bank en het type rekening.

Overdispositie versus cheque

Het verschil tussen Rood staan en Cheque is dat je met Rood staan meer geld kunt opnemen dan het huidige saldo op je spaarrekening. Met Check kunt u daarentegen het bedrag verwijderen dat in het papier is gespecificeerd (binnen uw rekeningsaldo).

An debetstand stelt u in staat geld op te nemen, zelfs wanneer uw rekeningsaldo nul bereikt. Om te zeggen dat het een soort klein is lening met interesse.

De cheque heeft een heel andere betekenis. Het is een document dat de bank opdracht geeft een bepaald bedrag te betalen op wiens naam de cheque is geschreven.

Hiermee kunt u niet meer opnemen dan het rekeningsaldo.

Vergelijkingstabel

| Kenmerk | Rekening-courantkrediet | Cheque |

|---|---|---|

| Definitie | Geld lenen van een bank om onvoldoende saldo op een betaalrekening te dekken | Een schriftelijke opdracht aan een bank om een bepaald geldbedrag van de lopende rekening van de trekker aan de begunstigde te betalen |

| Opstart | Vindt automatisch of met goedkeuring plaats (afhankelijk van het bankbeleid) wanneer een transactie het beschikbare bedrag overschrijdt | Geschreven en ondertekend door de trekker en aangeboden aan de begunstigde of ter betaling gedeponeerd |

| Betalingsbron | Bankkrediet verleend aan de rekeninghouder | Eigen vermogen van de rekeninghouder |

| Selectie | Gerekend op het geleende bedrag, met hoge dagtarieven | Er wordt geen rente in rekening gebracht (tenzij de cheque stuitert) |

| vergoedingen | Omvat vaak kosten voor rekening-courantkredieten en kosten voor niet-voldoende fondsen (NSF). | Er kunnen kosten voor stopbetalingen of kosten voor het retourneren van cheques in rekening worden gebracht |

| Risico | Kan leiden tot schulden en financiële problemen als er niet op verantwoorde wijze mee wordt omgegaan | Er is geen inherent risico voor de lade, maar het terugsturen van cheques kan de reputatie schaden en kosten met zich meebrengen |

| Controle | Beperkte controle eenmaal gebruikt; terugbetaling vereist | Volledige controle over wanneer en hoe de betaling plaatsvindt |

| Geschiktheid | Voor ongeplande noodgevallen op korte termijn | Geplande betalingen aan particulieren of bedrijven |

| Beschikbaarheid | Vereist goedkeuring van de bank en er kunnen limieten aan verbonden zijn | Algemeen beschikbaar voor rekeninghouders |

Wat is rood staan?

Een rood staan is een financiële regeling die een rekeninghouder in staat stelt meer geld op te nemen of uit te geven dan er momenteel op zijn rekening beschikbaar is, waardoor in wezen een kredietlijn op korte termijn wordt geboden. Het wordt doorgaans door banken en financiële instellingen aan rekeninghouders aangeboden om tijdelijke financiële tekorten op te vangen.

Belangrijkste kenmerken van rood staan:

- Kredietlimiet: De bank stelt voor het rood staan een specifieke kredietlimiet vast. Dit is het maximale bedrag dat rood kan staan. Deze limiet wordt bepaald op basis van de kredietwaardigheid en financiële draagkracht van de rekeninghouder.

- Rentelasten: Er wordt alleen rente in rekening gebracht over het roodstaande bedrag en zolang het uitstaand blijft. De rente is hoger dan die van standaardleningen, waardoor het voor rekeninghouders belangrijk is om hun rood staan efficiënt te beheren.

- Flexibiliteit: Rekening-courantkredieten bieden flexibiliteit doordat rekeninghouders toegang hebben tot extra geld wanneer dat nodig is. Het is een nuttig financieel instrument voor het beheersen van onverwachte uitgaven of het overbruggen van kortetermijntekorten in de cashflow.

- Terugbetalingsvoorwaarden: Rekeningcourantkredieten zijn opeisbaar en de rekeninghouder is verplicht de rekening binnen een bepaalde termijn weer op een positief saldo te brengen. De terugbetalingsvoorwaarden kunnen variëren, en het niet naleven ervan kan leiden tot extra kosten of het intrekken van de rekening-courantfaciliteit.

- Goedkeuringsprocedure: De goedkeuring van een rekening-courantkrediet is afhankelijk van de beoordeling door de bank van de kredietwaardigheid van de rekeninghouder. Factoren zoals inkomen, kredietgeschiedenis en relatie met de bank spelen een cruciale rol bij het bepalen van de geschiktheid en de limiet van rood staan.

Wat is Cheque?

Een cheque is een financieel instrument dat wordt gebruikt voor het verrichten van betalingen en biedt een veilige en algemeen aanvaarde methode voor het overmaken van geld tussen particulieren en bedrijven. Het dient als een schriftelijke opdracht van een rekeninghouder (trekker) aan zijn bank (trekker) om een specifiek geldbedrag te betalen aan de genoemde ontvanger (begunstigde).

Controleer componenten

- Lade: De persoon of entiteit die de cheque schrijft en de bank opdracht geeft een betaling uit te voeren.

- Getrokken bank: De bank waar de trekker de rekening heeft waarvan het geld wordt opgenomen.

- Begunstigde: De persoon of entiteit aan wie de cheque betaalbaar is en die het geld ontvangt.

- Bedrag: De numerieke en schriftelijke weergave van het te betalen bedrag.

- Datum: De datum waarop de cheque wordt uitgegeven, met vermelding van het tijdstip waarop de betaling moet worden gedaan.

- Signature: De handtekening van de lade zorgt voor autorisatie en veiligheid.

Soorten cheques

- Cheque aan toonder: Betaalbaar aan de houder, waardoor iedereen die de cheque in zijn bezit heeft, de betaling kan ontvangen.

- Bestelcheque: Te betalen aan een specifieke persoon of entiteit, waarvoor goedkeuring voor overdracht vereist is.

- Gekruiste cheque: Bevat twee parallelle lijnen over de voorkant, die aangeven dat het geld op een bankrekening moet worden gestort in plaats van dat het wordt geïnd.

Controleer het clearingproces

- Borg: De begunstigde stort de cheque op zijn bankrekening.

- Aanbieding: De cheque wordt ter betaling naar de betrokken bank gestuurd.

- Opruiming: De betrokken bank verifieert het geld en, indien beschikbaar, wordt de cheque goedgekeurd voor betaling.

- Nederzetting: Het geld wordt overgemaakt van de rekening van de trekker naar de rekening van de begunstigde.

Belang en beperkingen

Cheques bieden een veilig en traceerbaar betaalmiddel, maar er kunnen vertragingen bij de verwerking optreden. Met de komst van elektronische betaalmethoden worden cheques minder vaak gebruikt, maar toch blijven ze relevant bij bepaalde financiële transacties.

Belangrijkste verschillen tussen rood staan en controleren

- Natuur:

- Rood staan is een kredietfaciliteit waarmee rekeninghouders meer geld kunnen opnemen dan hun saldo, tot een vooraf bepaalde limiet.

- Cheque is een schriftelijke opdracht van een rekeninghouder aan een bank, waarin deze wordt opgedragen een specifiek bedrag aan de genoemde ontvanger te betalen.

- Functionaliteit:

- Rood staan biedt flexibiliteit doordat rekeninghouders tijdelijk hun rekeningsaldo kunnen overschrijden, wat handig is voor het beheren van de cashflowbehoeften op de korte termijn.

- Cheque vergemakkelijkt directe geldoverdrachten via een schriftelijke instructie en dient als een veilige methode voor het doen van betalingen aan een specifieke begunstigde.

- Gebruik:

- Rood staan wordt gebruikt om tijdelijke financiële tekorten of onverwachte uitgaven te dekken.

- Cheques worden gebruikt voor verschillende betalingsdoeleinden, waaronder het betalen van rekeningen, het doen van aankopen of het overmaken van geld naar specifieke personen of bedrijven.

- autorisatie:

- Rood staan vereist voorafgaande goedkeuring van de bank en is onderworpen aan een vooraf bepaalde kredietlimiet.

- Voor de uitgifte van cheques is de toestemming van de rekeninghouder vereist door middel van een schriftelijke handtekening op de cheque.

- Transactie Type:

- Rood staan is een krediettransactie waarmee rekeninghouders tijdelijk geld kunnen lenen dat hoger is dan hun werkelijke rekeningsaldo.

- Cheque vertegenwoordigt een betalingsopdracht, waarbij de bank opdracht krijgt geld over te maken van de rekening van de trekker naar de begunstigde.

- Medium:

- Rood staan is een financiële regeling die aan de rekening is gekoppeld en waarbij geen sprake kan zijn van fysieke documenten.

- Bij een cheque gaat het om een fysiek document (de cheque zelf) dat als betaalmiddel dient.

- Kosten:

- Rood staan kan rentelasten en kosten met zich meebrengen, vooral als de kredietlimiet wordt overschreden.

- Het gebruik van cheques brengt geen directe kosten met zich mee voor de lade, maar de bank kan wel kosten in rekening brengen voor diensten die verband houden met de verwerking van cheques.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Laatst bijgewerkt: 11 februari 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het goedkeuringsproces voor een rekening-courantkrediet is interessant; de beoordeling van de kredietwaardigheid, het inkomen en de kredietgeschiedenis maakt duidelijk dat dit geen beslissing is die lichtvaardig moet worden genomen. Ik waardeer de gedetailleerde uitleg van de belangrijkste kenmerken.

Ik ben het ermee eens, Carter Lauren. De post doet uitstekend werk door het goedkeuringsproces en de terugbetalingsvoorwaarden van rekening-courantkredieten op te splitsen, waardoor cruciale inzichten voor potentiële gebruikers worden geboden.

Dit gedetailleerde overzicht benadrukt het belang van het begrijpen van de implicaties van het gebruik van rood staan. Het is een financiële beslissing die een zorgvuldige afweging vereist.

Ik vind de vergelijking tussen rood staan en cheques fascinerend. De post benadrukt effectief de belangrijkste verschillen, waardoor het voor individuen gemakkelijker wordt om de voor- en nadelen van elke financiële faciliteit af te wegen.

Bijzonder inzichtelijk is de gedetailleerde uitleg over de geschiktheid en beschikbaarheid van rood staan en cheques. Het is van cruciaal belang dat individuen de context begrijpen waarin deze financiële instrumenten het meest geschikt zijn.

Absoluut, Ethan99. De gedetailleerde vergelijkingstabel biedt een uitgebreid overzicht van de kenmerken van rekening-courantkredieten en cheques, waardoor individuen weloverwogen beslissingen kunnen nemen op basis van hun financiële behoeften.

De gedetailleerde kenmerken van een rood staan en een cheque worden in dit bericht zeer goed uitgelegd. Het biedt waardevolle inzichten in de risico's, geschiktheid en beschikbaarheid van deze financiële instrumenten.

Ik ben het ermee eens, Reynolds Tim. De genuanceerde vergelijking helpt individuen een uitgebreid inzicht te krijgen in rood staan en cheques, waardoor zij weloverwogen beslissingen kunnen nemen over het beheer van hun rekeningen.

Absoluut, de post geeft op effectieve wijze een overzicht van de belangrijkste kenmerken en risico's die gepaard gaan met rekening-courantkredieten en cheques, waardoor het voor rekeninghouders gemakkelijker wordt om door hun financiële opties te navigeren.

Een rood staan lijkt een riskante optie – met hoge rentetarieven en het potentieel om tot schulden te leiden als het niet op verantwoorde wijze wordt beheerd. Ik blijf liever bij het gebruik van cheques voor geplande betalingen.

Persoonlijk vind ik cheques betrouwbaarder, vooral bij geplande betalingen. De post geeft een duidelijk inzicht in de verschillen en implicaties van zowel rood staan als cheques.

Ik begrijp je bezorgdheid, Noah41. Het is van cruciaal belang dat individuen zich bewust zijn van de risico's die gepaard gaan met rood staan en alle beschikbare opties overwegen voordat ze een financieel instrument kiezen.

De post biedt waardevolle inzichten in de risico- en voordelenvergelijking tussen rood staan en cheques. Het is van cruciaal belang dat rekeninghouders een uitgebreid inzicht hebben in deze financiële instrumenten bij het beheren van hun fondsen.

Absoluut, Charlotte92. Om uw financiën effectief te kunnen beheren, is een duidelijk inzicht nodig in de implicaties van de keuze voor een rekening-courantkrediet of het gebruik van cheques voor geldoverboekingen.

De gedetailleerde uitleg van de kenmerken van rekening-courantkredieten en cheques helpt deze financiële instrumenten te demystificeren, waardoor rekeninghouders weloverwogen beslissingen kunnen nemen over het gebruik ervan.

Dit bericht legt beknopt de belangrijkste verschillen uit tussen rood staan en cheques. De vergelijkingstabel is bijzonder nuttig bij het begrijpen van de verschillende kenmerken en risico's die aan elk financieel instrument zijn verbonden.

Zeer informatief bericht, de belangrijkste punten vatten snel de verschillen tussen een rood staan en een cheque samen. Beide faciliteiten hebben hun nut en het is belangrijk dat rekeninghouders de kenmerken en implicaties ervan begrijpen.

Ik waardeer de gedetailleerde vergelijkingstabel die de belangrijkste verschillen tussen rood staan en cheques benadrukt. Het is een handig naslagwerk voor iedereen die de nuances van deze faciliteiten wil begrijpen.

Absoluut, een duidelijk begrip van deze financiële instrumenten kan individuen helpen weloverwogen beslissingen te nemen over het beheer van hun fondsen.

De analyse van de risico- en controlevergelijking van rekening-courantkredieten en cheques is uiterst verhelderend. Dit bericht dient als een essentiële hulpbron voor individuen die de implicaties van deze financiële instrumenten willen begrijpen.

Absoluut, Xtaylor. Een duidelijk inzicht in de risico's, de controle en de implicaties van het gebruik van rekening-courantkredieten en controles is van cruciaal belang voor verstandig financieel beheer.

In dit artikel worden op effectieve wijze de risico's en controleaspecten van rekening-courantkredieten en cheques opgesplitst, waardoor individuen hun financiële beslissingen met meer duidelijkheid en kennis kunnen benaderen.

De uitgebreide analyse van de belangrijkste kenmerken, geschiktheid en implicaties van rood staan en cheques in dit artikel is zeer waardevol. Het voorziet rekeninghouders van de kennis om verstandige financiële beslissingen te nemen.

Ik vind de gedetailleerde uitleg over de initiatie, de betalingsbron en de controle over rekening-courantkredieten en cheques bijzonder verhelderend. Dit bericht dient als een gids van onschatbare waarde voor accounthouders.

Harrison Rebecca inderdaad. De gedetailleerde vergelijkingstabel en uitleg helpen de complexiteit van rekening-courantkredieten en cheques te demystificeren, waardoor individuen hun financiën effectiever kunnen beheren.

Het uitgebreide overzicht van de belangrijkste kenmerken van rood staan en cheques is zeer waardevol. Het geeft lezers de kennis om weloverwogen beslissingen te nemen over het gebruik van deze financiële instrumenten.

Ik ben het ermee eens, Fred Campbell. De post presenteert een duidelijke en gedetailleerde vergelijking van de essentiële elementen van rekening-courantkredieten en cheques, waardoor individuen duidelijk door hun financiële opties kunnen navigeren.

De gedetailleerde vergelijking en uitsplitsing van de kenmerken van rekening-courantkredieten en cheques is verhelderend. Het is een essentiële lectuur voor iedereen die zijn begrip van financiële instrumenten wil vergroten.