Het bijhouden van uitgaven is essentieel; het kan ook de vorm hebben van een boekingssysteem dat wordt bijgehouden in tijdschriften of boeken, genaamd boekhouding.

Boekhouding is cruciaal voor het bijhouden van nauwkeurige financiële overzichten. Door een overzicht van de uitgaven bij te houden, weten we meer over de transacties en kunnen we een budget opstellen om verdere inkomsten en uitgaven te beheren.

Boekhouden maakt belastingaangifte zeer eenvoudig met goed beheer van bij- en afschrijvingen, zodat er geen gedoe is met het vinden van oude facturen, kwitanties of verklaringen omdat ze al in de boekhouding zijn gedocumenteerd.

Key Takeaways

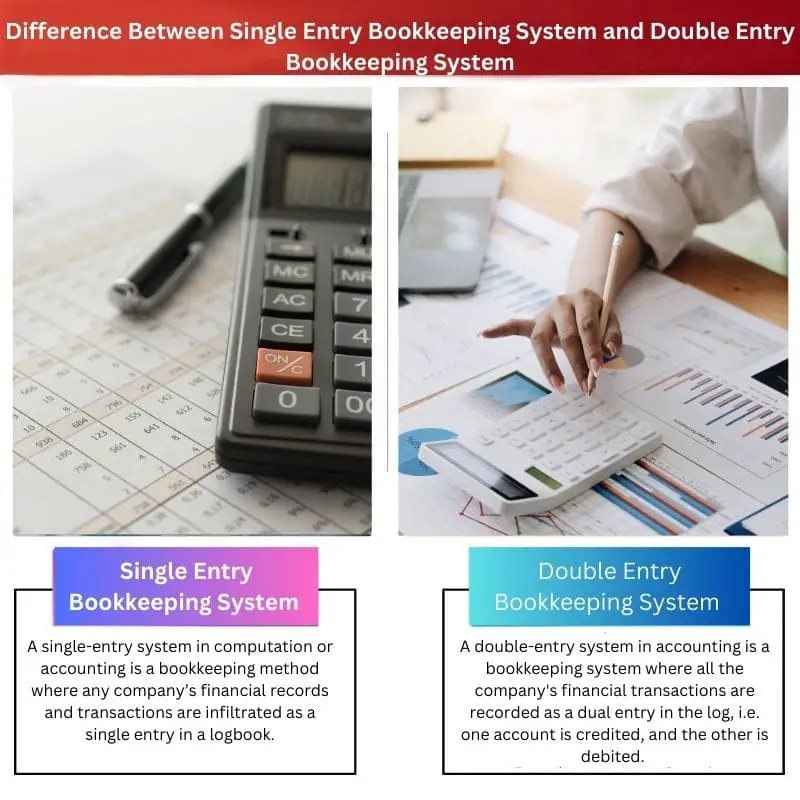

- Enkelvoudige boekhouding is een eenvoudiger systeem, waarbij slechts één boeking per transactie wordt geregistreerd, als inkomsten of als kosten.

- Dubbele boekhouding is een uitgebreider systeem, waarbij elke transactie twee keer als een debet en een credit op de overeenkomstige rekeningen wordt geregistreerd.

- Enkelvoudige en dubbele boekhoudsystemen helpen bedrijven bij het bijhouden van financiële gegevens, maar dubbel boekhouden geeft een nauwkeuriger en vollediger beeld van de financiële gezondheid van een bedrijf.

Boekhoudsysteem met één invoer versus boekhoudsysteem met dubbele invoer

Single-entry boekhouding is een methode waarbij elke financiële transactie slechts één keer wordt geregistreerd als een inkomen of een uitgave. Het houdt geen enkele andere transactie bij. Dubbel boekhouden is een systeem waarbij elke financiële transactie twee keer wordt geregistreerd, zowel als debet- als creditboeking.

Vergelijkingstabel

| Parameters van vergelijking: | Single Entry Boekhoudsysteem | Boekhoudsysteem met dubbele invoer |

|---|---|---|

| Gebruiker | Elke enige zakenman, kleine samenwerking | Gebruikt door Grote samenwerking. |

| Archief | Dit registreert alleen contante transacties, dus ook wel onvolledige records genoemd | Contante, credit- en debettransacties, daarom ook wel complete records genoemd |

| accounts | Het kan persoonlijke rekeningen van leveranciers en een kasboek bijhouden | Het kan alle nominale, real-time en persoonlijke rekeningen bijhouden |

| Aanvaarding | De belastingdienst accepteert dit type record niet, maar sommige verkopers of investeerders accepteren enkelvoudige invoertypen. | Belastingdienst accepteert graag een systeem van dubbele invoer vanwege systematische boekhouding. |

| Proefbalans | Het opstellen van een proefbalans is moeilijk omdat de gegevens onvolledig zijn | Het opstellen van de proefbalans is eenvoudiger omdat de records compleet zijn |

Wat is een enkelvoudig boekhoudsysteem?

Een systeem met één invoer in berekeningen of boekhouding is een boekhoudmethode waarbij de financiële gegevens en transacties van een bedrijf worden geïnfiltreerd als een enkele vermelding in een logboek.

Omdat het single-entry-systeem veel gemak biedt, gebruiken veel eigenaren van kleine bedrijven ze als financiële controleur.

Bedrijven met een paar werknemers en een eenvoudige kasboekhouding kunnen gemakkelijk gebruik maken van dit gratis boekhoudsysteem.

Een typisch kasboek met één invoer bevat informatie zoals Datum, Beschrijving, Transactie (Debet/Credit) en Eindsaldowaarde.

Al deze informatie over de klanten of verkopers helpt de accountant om alle bestaande activiteiten met een bepaalde persoon te volgen klant.

Reconciliatie van rekeningen is een beetje moeilijk met een systeem met één invoer vanwege de aard van eenzijdige invoer in het logboek. De kans op fouten en afpersingen is groter en daarom voldoet deze methode niet aan de normen van GAAP.

Toch geven veel eenmanszaken en hun partners de voorkeur aan een systeem met één invoer voor hun financiële track van elk groeijaar.

Wat is een dubbel boekhoudsysteem?

Een systeem met dubbele invoer in de boekhouding is een boekhoudsysteem waarbij alle financiële transacties van het bedrijf dubbel worden geregistreerd in het logboek, dwz dat de ene rekening wordt gecrediteerd en de andere wordt gedebiteerd.

Het dubbele invoersysteem wordt wereldwijd gebruikt door veel MNC's, grote zorgbedrijven en middelgrote bedrijven vanwege het grote gemak, en door bedrijven met een groot aantal werknemers

waarbij verschillende afdelingen de voorkeur geven aan een dubbel invoersysteem voor hun financiële administratie.

Het logboek van het systeem met dubbele invoer bevat informatie zoals datum, credit- en debetbedrag en totale saldowaarde. Het systeem met dubbele invoer werkt volgens het principe van dualiteit en boekhouding vergelijkingen;

Verplichtingen + Investering van de eigenaar = Activa

Reconciliatie van rekeningen is eenvoudig in het geval van een systeem met dubbele invoer omdat de records volledig en systematisch zijn.

Belangrijkste verschillen tussen Boekhoudsysteem met één invoer en Boekhoudsysteem met dubbele invoer

- Aspecten: Single entry-systeem is een boekhoudsysteem waarin slechts één type aspect van de transactie tegelijk kan worden geregistreerd, hetzij credit of debet. Een dubbelboeksysteem is een type boekhoudsysteem waarbij beide aspecten in één keer kunnen worden geregistreerd.

- complexiteit: Een systeem met één invoer is eenvoudig en iedereen zonder voorafgaande kennis van boekhouding kan het gebruiken, terwijl een systeem met dubbele invoer zeer complex is en alleen experts in boekhouding kunnen dit systeem aan.

- Account: Het single-entry-systeem houdt alleen persoonlijke en geldrekeningen bij. Alle persoonlijke, nominale en reële rekeningen kunnen worden bijgehouden in het Double entry systeem.

- Frauduleus: De kans op fraude en oplichting met geld is groter in een single-entry systeem vanwege onvolledige administratie. Aan de andere kant zijn fraudegevallen te verwaarlozen omdat ze een volledige administratie hebben en het identificeren van fraude eenvoudig is.

- Proefbalans: Gegevens voor het opstellen van een proefbalans of financiële rapportage in een systeem met één invoer zijn niet voldoende, terwijl bedrijven met een systeem met dubbele invoer eenvoudig hun winst- en verliesrekeningen kunnen volgen omdat ze volledige gegevens van transactiegegevens hebben.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Laatst bijgewerkt: 11 juni 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Dit artikel geeft een inzichtelijk overzicht van boekhoudsystemen met één en dubbele boekhouding, waarbij de voordelen en verschillen ervan worden benadrukt. Erg informatief!

Ik ben het er helemaal mee eens. De duidelijke vergelijkingstabel is vooral nuttig bij het begrijpen van de nuances van elk systeem.

Het begrip van de verschillen tussen systemen met één en twee ingangen wordt aanzienlijk vergroot door deze gedetailleerde analyse. Ik ben onder de indruk.

Absoluut! Dit artikel laat geen middel onbeproefd om de complexiteit van beide systemen uit te leggen. Goed werk!

De discussie over de fraudekansen bij het enkelvoudig boekhouden is zorgwekkend en roept twijfels op over de betrouwbaarheid en geloofwaardigheid ervan.

Absoluut gelijk. Het is belangrijk om rekening te houden met de potentiële risico's die verbonden zijn aan de gekozen boekhoudmethode.

Ik ben niet overtuigd van de voordelen van dubbel boekhouden. Het lijkt te complex en onnodig voor kleine bedrijven.

Het punt over de aanvaardbaarheid van enkelvoudige en dubbele boekhoudsystemen door de belastingautoriteiten is een cruciaal onderscheid. Het werpt licht op de juridische aspecten van deze methoden.

Absoluut, het begrijpen van de implicaties van deze systemen vanuit fiscaal perspectief is essentieel voor bedrijven om weloverwogen keuzes te maken.

Ik ben het daar volledig mee eens. Dit aspect wordt over het hoofd gezien, maar speelt een cruciale rol bij de naleving van de regelgeving.

Het artikel presenteert een overtuigend argument voor de voordelen van een dubbelboekhoudsysteem boven een enkelvoudig boekhoudsysteem. De uitgebreide vergelijking is verhelderend.

Absoluut! Het artikel biedt een evenwichtig beeld van beide systemen, maar het is duidelijk dat de dubbele invoermethode uitgebreidere financiële inzichten oplevert.

Deze grondige analyse pleit sterk voor de superioriteit van een systeem met dubbele invoer bij het bijhouden van nauwkeurige financiële gegevens.

Dit bericht biedt een uitgebreide vergelijking tussen boekhoudsystemen met één en twee boekingen. Ik waardeer de gegeven praktijkvoorbeelden.

Ja, de praktische toepassingen van deze systemen maken het gemakkelijker om het belang ervan te begrijpen. Geweldig artikel!

Ik vond de discussie over fraude en de kans op fraude bij het enkelvoudig boekhouden behoorlijk intrigerend. Het roept vragen op over de betrouwbaarheid ervan.

Zeker! De risico's die gepaard gaan met eenmalig boekhouden zijn zorgwekkend, vooral voor bedrijven die nauwkeurige financiële gegevens willen bijhouden.

Overeengekomen. In het artikel worden enkele kritieke problemen belicht die over het hoofd worden gezien ten gunste van het gebruiksgemak.

De diepgaande verkenning in het artikel van boekhoudmethoden met één en dubbele boekhouding is lovenswaardig. Het biedt waardevolle inzichten voor bedrijven van elke omvang.

Ja, deze diepgaande analyse biedt duidelijkheid over de geschiktheid van elk systeem op basis van de schaal en complexiteit van een bedrijf. Waardevolle informatie!

Daar ben ik het mee eens. Het artikel doet uitstekend werk door de voordelen en overwegingen voor beide boekhoudsystemen op een rij te zetten.

Het artikel geeft een effectieve analyse van de complexiteit van systemen met één en dubbele invoer, waardoor het zelfs toegankelijk wordt voor degenen die nieuw zijn in de boekhouding.

Ik ben het er helemaal mee eens. De duidelijkheid en eenvoud bij het uitleggen van complexe concepten zijn werkelijk lovenswaardig.

Absoluut! Het is geweldig om zo'n grondige uitleg van deze systemen te zien zonder de lezer te overweldigen met technisch jargon.