Um cartão de crédito normalmente exige o pagamento integral do saldo a cada mês, muitas vezes sem limite de gastos predefinido, enquanto um cartão de crédito permite que os usuários mantenham um saldo com cobrança de juros. Os cartões de cobrança geralmente oferecem vantagens como recompensas e sem juros, mas exigem um orçamento responsável.

Principais lições

- Cartões de cobrança e cartões de crédito são cartões de pagamento que permitem aos consumidores fazer compras sem usar dinheiro.

- Os cartões de cobrança exigem o pagamento do saldo total a cada mês, enquanto os cartões de crédito permitem a opção de carregar o saldo ao longo do tempo.

- Os cartões de cobrança vêm com taxas mais altas e requisitos mais rígidos do que os cartões de crédito.

Cartão de débito x cartão de crédito

Um cartão de cobrança exige que o saldo seja pago integralmente no final de cada ciclo de cobrança, enquanto um cartão de crédito permite que o saldo seja transportado com juros. Os cartões de cobrança têm limites de crédito mais altos e vantagens exclusivas. Os cartões de crédito podem ter programas de recompensas e ajudar a construir um histórico de crédito.

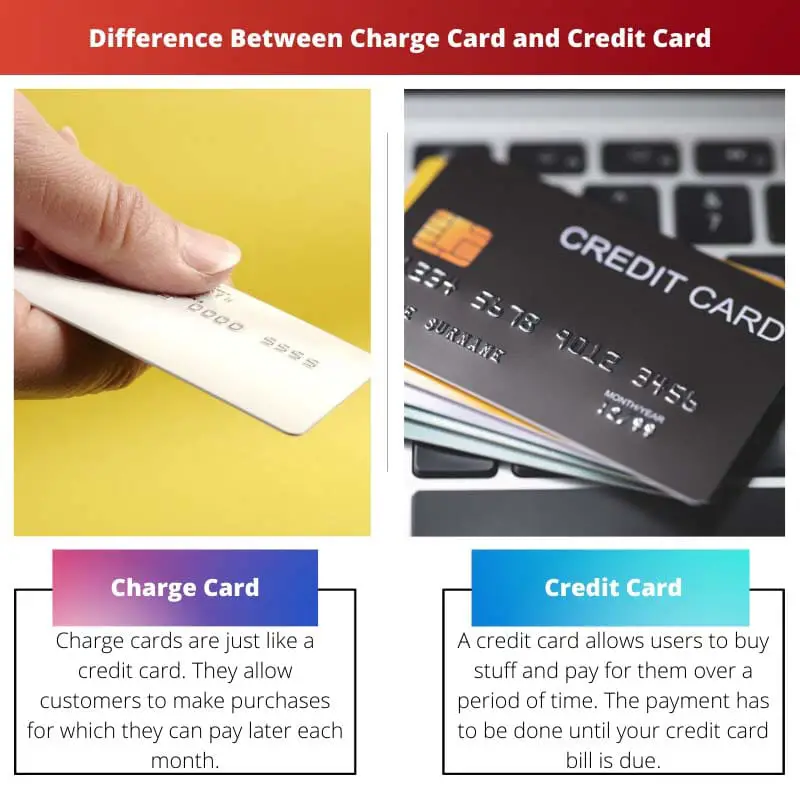

Um cartão de cobrança é semelhante a um cartão de crédito. Eles desempenham o mesmo papel que um cartão de crédito, que é ajudá-lo a fazer compras.

No entanto, a única coisa diferente é que você deve pagar o saldo imediatamente.

Tabela de comparação

| Característica | Cartão de débito | Cartões de Crédito |

|---|---|---|

| Pagamento | Deve ser pago integralmente no final de cada ciclo de faturamento | Oferece uma opção de pagamento mínimo e permite que você carregue um saldo |

| Limite de gastos | Normalmente não há limite de gastos predefinido, mas o emissor pode recusar grandes compras | Tem um limite de gastos predefinido com base na sua capacidade de crédito |

| Interesse | Não são cobrados juros | Juros cobrados sobre qualquer saldo devedor após o período de carência |

| Taxas | Normalmente têm taxas anuais | Pode ou não ter taxas anuais, mas geralmente tem outras taxas, como taxas de transferência de saldo e taxas de adiantamento de dinheiro |

| Relatório de Crédito | Pode relatar o histórico de pagamentos às agências de crédito, mas não é obrigatório | Relata o histórico de pagamentos às agências de crédito, o que pode afetar sua pontuação de crédito |

| Emissores | Normalmente emitido por empresas de cartões de alta qualidade e somente para convidados | Amplamente disponível em vários bancos e cooperativas de crédito |

| Público-Alvo | Indivíduos com bom histórico de crédito e fortes habilidades de gestão financeira | Indivíduos com histórico de crédito variado, que buscam flexibilidade nas opções de reembolso |

| Exemplos | Cartão American Express Black, Cartão JP Morgan Reserve | Visa, Mastercard, Descubra |

O que é Cartão de Cobrança?

O cartão de cobrança é uma ferramenta financeira que permite ao usuário fazer compras com a promessa de pagar o saldo integral ao final de cada ciclo de faturamento. Ao contrário dos cartões de crédito, os cartões de débito normalmente não têm um limite de gastos predefinido. Em vez disso, o emissor avalia os hábitos de consumo e a situação financeira do titular do cartão para determinar o limite de gastos apropriado para cada transação.

Como funcionam os cartões de cobrança

- Requisito de pagamento total: uma das principais características de um cartão de cobrança é que o titular do cartão é obrigado a pagar o saldo total até a data de vencimento de cada mês. Não fazer isso pode resultar em penalidades, incluindo multas por atraso e um impacto negativo na pontuação de crédito do titular do cartão.

- Sem crédito rotativo: Ao contrário dos cartões de crédito, que permitem aos titulares manter um saldo mês a mês com cobrança de juros, os cartões de crédito não oferecem uma opção de crédito rotativo. Isso significa que os usuários não podem manter saldo além do ciclo de cobrança atual sem incorrer em penalidades.

- Sem limite de gastos predefinido: Embora os cartões de crédito não tenham um limite de gastos predefinido, isso não significa gastos ilimitados. Em vez disso, o emissor avalia os padrões de gastos, a renda e o histórico de crédito do titular do cartão para determinar o valor máximo que pode ser cobrado no cartão a qualquer momento.

Benefícios e desvantagens

Benefícios:

- Sem cobrança de juros: Como os usuários de cartão de crédito são obrigados a pagar o saldo integralmente todos os meses, eles não incorrem em cobrança de juros sobre os saldos transportados.

- Recompensas e Vantagens: muitos cartões de crédito oferecem programas de recompensas, como cashback, prêmios de viagem ou pontos que podem ser trocados por mercadorias ou serviços.

- Constrói histórico de crédito: O uso responsável de um cartão de crédito pode ajudar os indivíduos a construir um histórico de crédito positivo, pois o histórico de pagamentos e a utilização do crédito são relatados às agências de crédito.

Desvantagens:

- Requisitos rigorosos de pagamento: A exigência de pagar o saldo integral a cada mês pode ser um desafio para alguns titulares de cartão, levando a possíveis penalidades por pagamentos perdidos.

- Taxas anuais: alguns cartões de crédito podem vir com taxas anuais, que podem compensar os benefícios de recompensas e vantagens se não forem usados com frequência suficiente.

- Aceitação Limitada: Os cartões de débito podem não ser tão amplamente aceitos quanto os cartões de crédito, especialmente em regiões ou estabelecimentos que normalmente não lidam com emissores de cartões de crédito.

O que é Cartão de Crédito?

Um cartão de crédito é um instrumento financeiro que permite aos titulares do cartão emprestar fundos de uma instituição financeira até um determinado limite para fazer compras, pagar por serviços ou sacar dinheiro. Ao contrário dos cartões de débito, os cartões de crédito oferecem aos usuários a flexibilidade de manter o saldo mês a mês, com a opção de quitar o saldo ao longo do tempo, embora com cobrança de juros.

Como funcionam os cartões de crédito

- Limite de crédito: Cada cartão de crédito possui um limite de crédito pré-determinado, que representa o valor máximo que o titular do cartão pode pedir emprestado ao emissor. Esse limite é baseado em fatores como qualidade de crédito, renda e histórico de crédito do titular do cartão.

- Crédito rotativo: Uma das características distintivas dos cartões de crédito é a capacidade de transportar saldo de um ciclo de faturamento para o seguinte. O titular do cartão pode optar por quitar o saldo total ou fazer pagamentos mínimos, estando o saldo restante sujeito a juros. A flexibilidade do crédito renovável permite aos utilizadores gerir as suas finanças de forma mais eficaz, mas também acarreta o risco de acumulação de dívidas se não for utilizado de forma responsável.

- Taxas de juros: quando os titulares dos cartões têm saldo em seus cartões de crédito, normalmente são cobrados juros sobre o valor pendente. A taxa de juros, também conhecida como taxa percentual anual (APR), pode variar dependendo de fatores como o emissor do cartão, a pontuação de crédito do titular do cartão e as condições de mercado prevalecentes.

Benefícios e desvantagens

Benefícios:

- Conveniência: os cartões de crédito oferecem uma maneira conveniente de fazer compras on-line, na loja ou por telefone, sem a necessidade de dinheiro. Eles também fornecem um método de pagamento seguro, com recursos integrados de proteção contra fraudes.

- Recompensas e Vantagens: muitos cartões de crédito oferecem programas de recompensas, como cashback, prêmios em viagens ou pontos que podem ser trocados por mercadorias ou serviços. Os titulares do cartão podem ganhar recompensas com base em seus hábitos de consumo e trocá-las por diversos benefícios.

- Constrói histórico de crédito: O uso responsável de um cartão de crédito pode ajudar os indivíduos a estabelecer e construir um histórico de crédito positivo. O histórico de pagamentos, a utilização de crédito e outros fatores são relatados às agências de crédito, o que pode afetar a pontuação de crédito do titular do cartão.

Desvantagens:

- Taxas de juros: Ter saldo em um cartão de crédito pode resultar no acúmulo de juros, que podem aumentar rapidamente se não forem pagos integralmente todos os meses. Taxas de juro elevadas podem aumentar significativamente o custo dos empréstimos e levar à acumulação de dívidas.

- Taxas anuais: alguns cartões de crédito vêm com taxas anuais, que podem compensar os benefícios de recompensas e vantagens, especialmente se o titular do cartão não usar o cartão com frequência suficiente para justificar a taxa.

- Potencial para dívida: A flexibilidade do crédito rotativo pode levar os titulares dos cartões a gastar mais do que as suas possibilidades, levando à acumulação de dívidas. A falha na gestão eficaz da dívida do cartão de crédito pode ter consequências financeiras a longo prazo e afetar a qualidade de crédito.

Principais diferenças entre os cartões de cobrança e Cartões de Crédito

- Requisito de pagamento:

- Cartão de débito: Exige que o titular do cartão pague todo o saldo a cada mês.

- Cartão de crédito: Permite ao titular do cartão manter saldo mês a mês, com opção de efetuar pagamentos mínimos.

- Passar Limite:

- Cartão de débito: Normalmente não tem um limite de gastos predefinido, mas avalia os hábitos de consumo e a situação financeira do titular do cartão para cada transação.

- Cartão de crédito: Possui limite de crédito pré-determinado, representando o valor máximo que o titular do cartão pode tomar emprestado do emissor.

- Taxas de juros:

- Cartão de débito: Geralmente não acumula juros, pois o saldo deve ser pago integralmente todos os meses.

- Cartão de crédito: Acumula juros sobre os saldos transportados, com base na taxa percentual anual (APR) do cartão.

- Crédito rotativo:

- Cartão de débito: Não oferece crédito rotativo; o saldo deve ser pago integralmente a cada ciclo de faturamento.

- Cartão de crédito: Oferece crédito rotativo, permitindo ao titular do cartão manter um saldo ao longo do tempo com cobrança de juros.

- Penalidades e Taxas:

- Cartão de débito: Pode incorrer em penalidades por atrasos nos pagamentos ou falta de pagamento integral do saldo, potencialmente levando a impactos negativos na pontuação de crédito.

- Cartão de crédito: Pode incorrer em penalidades por atrasos nos pagamentos, bem como taxas anuais e juros sobre saldos transportados.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Última atualização: 06 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Agradeço a tabela de comparação detalhada. Facilita a compreensão das distinções entre cartões de cobrança e cartões de crédito.

Sim, é sempre útil ter os recursos e os termos dispostos lado a lado para comparação. Ótimo artigo!

A análise detalhada dos recursos e características dos cartões de cobrança é impressionante. É um recurso valioso para qualquer pessoa que esteja considerando esses produtos financeiros.

Eu não poderia concordar mais, Scott. Este artigo pode servir como um guia para pessoas que navegam no mundo dos cartões de crédito.

Achei particularmente úteis as informações sobre o público-alvo e a qualificação para cartões de crédito. Definitivamente, é voltado para um grupo específico de consumidores.

Com certeza, Stewart! Os critérios de elegibilidade para cartões de crédito são bastante rigorosos.

A linguagem utilizada é muito direta e acessível. Torna conceitos financeiros complexos mais fáceis de compreender.

Eu concordo com isso, Maria. A capacidade do autor de apresentar informações técnicas de forma acessível é impressionante.

Concordo, Maria. A clareza da escrita é louvável.

A seção sobre taxas e recompensas anuais forneceu informações valiosas sobre as vantagens e desvantagens associadas aos cartões de crédito. É uma análise abrangente.

Com certeza, Samanta. Os prós e contras foram bem delineados.

É sempre benéfico ter uma compreensão clara dos custos e benefícios destes produtos financeiros.

A discussão sobre flexibilidade de gastos foi esclarecedora. É interessante ver as diferentes abordagens aos limites de crédito entre cartões de cobrança e cartões de crédito.

Concordo plenamente, Robertson. A comparação sobre a flexibilidade de gastos foi reveladora.

Sim, é um aspecto crucial a considerar ao escolher entre os dois.

Eu teria gostado de ver mais exemplos do mundo real ou estudos de caso incluídos para ilustrar os pontos levantados no artigo. Isso aumentaria ainda mais a compreensão dos leitores.

Eu concordo, Mike. Os estudos de caso sempre fornecem um contexto mais tangível para os conceitos teóricos.

Essa é uma excelente sugestão, Mike. Exemplos práticos certamente acrescentariam profundidade à discussão.

Eu gostaria que o artigo tivesse se aprofundado mais nos riscos potenciais envolvidos com cartões de crédito. Parece destacar apenas os aspectos positivos.

Concordo, Etomas. Uma discussão mais equilibrada sobre os prós e os contras seria benéfica.

A comparação entre cartões de cobrança e cartões de crédito foi esclarecedora. Esta postagem esclareceu muitos equívocos que eu tinha sobre esses métodos de pagamento.

Fico feliz em saber disso, Sabrina. É crucial ter informações precisas ao tomar decisões financeiras.

Esta postagem faz um excelente trabalho ao explicar as principais diferenças entre cartões de cobrança e cartões de crédito. Muito informativo!

Concordo plenamente com você, Jayden. Este é um artigo muito bem pesquisado e completo.