Os ativos e recebíveis de uma empresa podem ser classificados em duas partes: ativo circulante e ativo não circulante. Ativos circulantes são ativos que a empresa reterá no curto prazo com o objetivo de transformar em dinheiro, ou seja, receita ou caixa.

Já os ativos não circulantes são retidos e cobrados por um período de tempo prolongado, suficiente para 1 a 2 anos. Ativos circulantes e não circulantes são necessários para o funcionamento contínuo de uma empresa.

Existem várias distinções entre esses dois mundos, e este artigo irá garantir que quaisquer equívocos que você possa ter sobre ativos circulantes e não circulantes sejam dissipados comparando-os lado a lado e mostrando suas diferenças.

Principais lições

- Os ativos circulantes, como estoque e contas a receber, podem ser facilmente convertidos em dinheiro em um ano.

- Ativos não circulantes, como imobilizado, são investimentos de longo prazo que requerem mais de um ano para serem liquidados.

- Os ativos circulantes fornecem liquidez para as operações comerciais diárias, enquanto os ativos não circulantes contribuem para o crescimento e a estabilidade de longo prazo de uma empresa.

Ativo circulante x não circulante

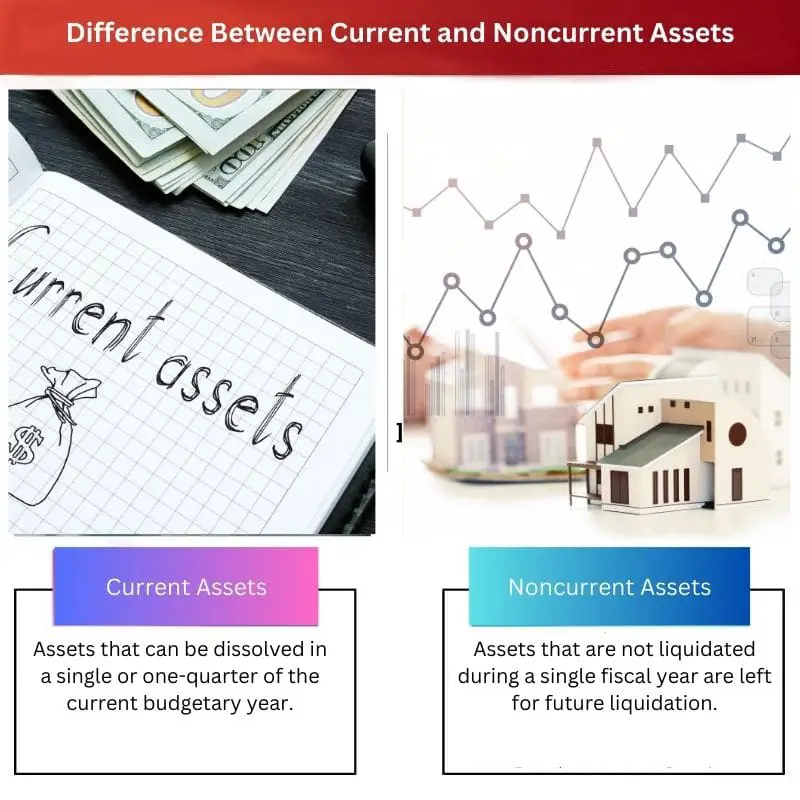

Os ativos circulantes podem ser definidos como o agregado de todos os ativos ou recursos que podem ser facilmente convertidos em dinheiro e aparecerão em uma demonstração de resultados e balanço patrimonial. Ativos não circulantes são ativos que não são liquidados em um exercício fiscal, mas são deixados para liquidação. É deixado por um ou dois exercícios financeiros.

Os ativos circulantes são o agregado de todos os recursos ou ativos que podem ser rápida e facilmente convertidos em dinheiro e também aparecem em uma demonstração de resultados e balanço patrimonial. Capital próprio, contas a receber, saldo de contas e dinheiro disponível são exemplos de ativos circulantes.

Todas essas commodities são classificadas como ativos circulantes nas demonstrações financeiras porque podem ser convertidas em dinheiro rápida e prontamente. Algumas alternativas de caixa também estão incluídas nos ativos circulantes.

Assim, todos os ativos que podem ser transformados em dinheiro em cerca de um a quatro anos são considerados ativos circulantes.

Os investimentos de longo prazo e as bases de lucro de longa duração nas quais o valor justo não será reconhecido no exercício financeiro são denominados ativos não circulantes. Eles são opacos ou ilíquidos, o que significa que não podem ser rapidamente transformados em dinheiro.

Alguns exemplos de ativos não circulantes incluem valores mobiliários, informações proprietárias, desenvolvimento imobiliário e equipamentos tecnológicos. No balanço de uma empresa, os ativos não circulantes são listados; no entanto, na declaração de investimento de uma empresa, eles não são contabilizados.

Tabela de comparação

| Parâmetros de comparação | Ativo Circulante | Ativos não circulantes |

|---|---|---|

| Significado | Bens que podem ser dissolvidos em um único ou um quarto do exercício orçamentário em curso. | Os ativos que não forem liquidados em um único exercício social são deixados para liquidação futura. |

| Tempo de duração | Um ano de duração é considerado para ativos correntes ou imediatos. | Mais de um ou dois anos financeiros. |

| Capital de giro | Sim, os ativos circulantes são contados como capital de giro. | Não, os ativos não circulantes não são contados como capital de giro. |

| Valor e padrão de mercado | É vendido a um valor de mercado lucrativo | É vendido com prejuízo. Geralmente menor que o valor de depreciação do ativo. |

| Impostos | Os impostos resultam em lucro empresarial, uma vez que o ativo é vendido em lucro financeiro. | O resultado dos impostos é uma perda de negócios. |

O que é um Ativo Circulante?

Quando a informação contabilística é construída com base na disponibilidade, os “activos correntes” consistem em activos líquidos e dinheiro ou activos semelhantes que podem ser consumidos instantaneamente, que é a primeira rubrica orçamental no lado dos recursos do balanço da empresa. Os títulos comerciais, que são tão líquidos quanto dinheiro, são comumente usados como equivalentes de caixa.

As contas a pagar são um tipo de ativo circulante que significa a quantia de dinheiro devida à empresa pelos tomadores de empréstimos a quem ela vendeu produtos a crédito.

Outro ativo circulante importante são as ações; cada empresa deve manter uma certa quantidade de inventário para operar, mas custos de manutenção de estoque excessivos e baixos são indesejáveis.

Os ativos circulantes são os capital de giro da organização e são considerados muito engenhosos, pois têm um curto período de permanência, e podem gerar bons lucros comerciais para a organização. Esses ativos são os mais importantes porque estão incluídos no balanço da empresa.

Esses ativos são vendidos a valor de mercado e às vezes mais alto. Os recursos funcionais, também conhecidos como ativos circulantes, são importantes para uma empresa porque são usados para financiar as necessidades de capital de giro da empresa.

Toda empresa precisa de dinheiro para cumprir as obrigações diárias que acompanham os negócios.

Como os ativos líquidos podem ser liquidados em um curto espaço de tempo, é importante que a administração se adapte às suas necessidades de financiamento de curto prazo.

O que é Ativo Não Circulante?

Um ativo não circulante é um ativo que não é vendido por um período de um ano. Esses ativos também são apresentados nas demonstrações financeiras de uma empresa.

Os ativos de longo prazo não são líquidos como os ativos circulantes e não são mantidos para vendê-los no curto prazo porque são mantidos para fins futuros, podendo ou não ter fins lucrativos.

Um desses tipos de ativos de longo prazo são os investimentos de longo prazo compostos por patrimônio e dívida, que serão mantidos pela empresa por um longo período. Os ativos de longo prazo também incluem os direitos de propriedade que uma empresa possui em outros negócios.

Um ativo não circulante é mais necessário para se manter funcional e prosperar com o tempo, em vez do fator de imediatismo considerado nos ativos circulantes.

Os ativos não circulantes incluem a reputação positiva de uma indústria, marca registrada, propriedade intelectual, proteção de patentes e assim por diante. As empresas diluem os custos globais ao longo de vários anos, uma vez que os ativos não circulantes têm uma vida útil mais longa.

Este procedimento ajuda a evitar perdas significativas durante os períodos de expansão do capital.

Ativos não circulantes, como bens ou equipamentos e tudo o que é tangível e é responsável pela força de trabalho, são exemplos de ativos não circulantes. Os recursos intangíveis incluem participações de longo prazo, como títulos de dívida ou desenvolvimento imobiliário e ativos financeiros em outras empresas.

Os ativos intangíveis de longo prazo incluem direitos autorais, bancos de dados de clientes e ágio obtido por meio de uma combinação de negócios.

Principais diferenças entre ativo circulante e não circulante

- Os ativos circulantes são facilmente liquidados, mas a liquidação de ativos não circulantes é uma tarefa difícil para o pessoal das organizações.

- O tempo de retenção dos ativos circulantes é de um a um trimestre de anos, enquanto os ativos não circulantes permanecem mais tempo com menor valor de mercado.

- Os ativos circulantes fazem parte do capital de giro, enquanto os ativos não circulantes não fazem parte do capital de giro.

- Os ativos circulantes são imediatos, como caixa e contas a receber, enquanto os ativos não circulantes são mantidos para uso tardio, como móveis e eletrônicos.

- A venda de ativos circulantes resulta em lucro comercial, mas a venda de ativos não circulantes resulta em perda de negócios ou em menor chance de lucro comercial.

- https://corporatefinanceinstitute.com/resources/knowledge/accounting/current-assets/

- https://groww.in/p/non-current-assets/

Última atualização: 13 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A explicação sobre ativos circulantes e não circulantes neste artigo foi muito detalhada e de fácil compreensão. É um recurso valioso para quem deseja expandir seus conhecimentos financeiros.

Este artigo destaca efetivamente a importância dos ativos circulantes e não circulantes na estrutura financeira de uma empresa. Apreciei a tabela de comparação detalhada que descreve claramente suas diferenças.

Aprecio muito a comparação abrangente entre ativos circulantes e não circulantes apresentada neste artigo. As principais conclusões e definições claras facilitam a compreensão do tópico pelos leitores.

Esta postagem fez um ótimo trabalho ao ilustrar a importância dos ativos circulantes e não circulantes nas operações de uma empresa. Definitivamente vale a pena a leitura para quem deseja aumentar seus conhecimentos financeiros.

Este artigo dissipou quaisquer equívocos que eu tinha sobre ativos circulantes e não circulantes. Achei extremamente útil e esclarecedor para compreender os aspectos financeiros de uma empresa.

Achei o artigo bastante informativo e bem explicado. Ele fornece uma compreensão clara das diferenças entre ativos circulantes e não circulantes, o que é essencial para todos os interessados em entender as finanças da empresa.

O artigo forneceu uma visão abrangente das diferenças entre ativos circulantes e não circulantes. É benéfico para quem deseja obter uma compreensão mais profunda dos conceitos financeiros.

É essencial compreender as distinções entre ativos circulantes e não circulantes, e este artigo fez um trabalho fantástico ao dividi-las de maneira concisa. Um ótimo recurso para qualquer pessoa interessada em aprender mais sobre finanças empresariais.