Cada indústria segue algum conjunto de princípios para a preparação de demonstrações financeiras. Esses conjuntos de princípios indicam a forma como as transações financeiras devem ser conduzidas seguindo certas regras e regulamentos dos órgãos estatutários.

Alguns desses órgãos estatutários são GAAP ou Princípios Contábeis Geralmente Aceitos e SAP ou Princípios Contábeis Estatutários.

Principais lições

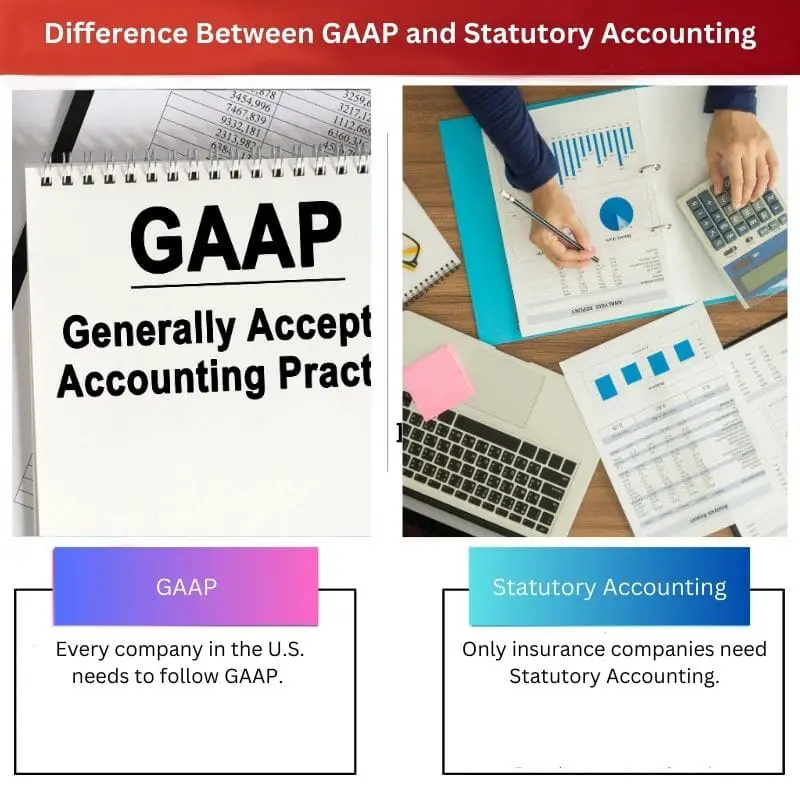

- GAAP significa Princípios Contábeis Geralmente Aceitos e é um conjunto de regras contábeis usadas nos EUA, enquanto Contabilidade Estatutária é o método contábil usado para companhias de seguros.

- O GAAP é usado para apresentar as demonstrações financeiras de uma empresa para partes interessadas externas, enquanto a Contabilidade Estatutária é usada para calcular o capital estatutário e o excedente de uma seguradora.

- Enquanto o GAAP se concentra em apresentar uma imagem precisa do desempenho financeiro de uma empresa, a Contabilidade Estatutária enfatiza a solvência de uma companhia de seguros.

GAAP vs Contabilidade Estatutária

A diferença entre GAAP e Contabilidade Estatutária é que o GAAP é seguido para fornecer informações úteis aos investidores e acionistas para pesquisar a saúde financeira de uma empresa. Por outro lado, os Princípios Estatutários de Contabilidade visam os métodos de contabilidade baseados na solvência das seguradoras. Os Princípios Contábeis Estatutários foram elaborados para aumentar a transparência da liquidez e dos ativos das seguradoras.

GAAP ou Princípios Contábeis Geralmente Aceitos são um conjunto de padrões de contabilidade e princípios emitidos pelo FASB ou Financial Accounting Standards Board.

GAAP é uma combinação das formas comumente aceitas de relatar e registrar informações relacionadas a padrões contábeis e oficiais.

O GAAP visa melhorar a consistência, comparabilidade e clareza da comunicação de informações financeiras.

Os Princípios Estatutários de Contabilidade ou SAP referem-se a um conjunto de regulamentos contábeis emitidos pelo NAIC ou Associação Nacional de Comissários de Seguros para preparar as demonstrações financeiras de uma empresa de seguros.

A SAP visa garantir a solvência das seguradoras para que possam cumprir as obrigações de seus segurados.

Tabela de comparação

| Parâmetros de comparação | GAAP | Contabilidade Estatutária |

|---|---|---|

| Diferenças da indústria | Toda empresa nos EUA precisa seguir o GAAP. Quando as empresas arquivam seus relatórios financeiros, elas são obrigadas pelas comissões de câmbio e segurança dos EUA a seguir o GAAP. | Apenas as companhias de seguros precisam de Contabilidade Estatutária. Os Comissários de Seguros da Associação Nacional ou NAIC seguem a estrutura SAP ou Statutory Accounting Principle para registrar as transações financeiras das empresas. |

| Propósito | O principal objetivo do GAAP ou dos Princípios Contábeis Geralmente Aceitos é garantir que os relatórios das demonstrações financeiras sejam consistentes e transparentes de uma empresa para outra. | As companhias de seguros preparam as suas demonstrações financeiras de acordo com as orientações dos Princípios Estatutários de Contabilidade. Essas informações financeiras permitem que os investidores entendam se as seguradoras são capazes de pagar as indenizações de seguros. |

| Valor do Ativo | Os relatórios financeiros preparados de acordo com o GAAP são ativos da empresa, o que aumenta o valor geral dos ativos da empresa. | As demonstrações preparadas de acordo com os Princípios Contábeis Estatutários são usadas para identificar o valor atual de uma empresa. Estes são suprimentos, crédito fiscal, fundo de comércio e assim por diante. |

| Principio da combinação | Ao preparar as demonstrações financeiras das empresas, os GAAP seguem o princípio da correspondência. | Os Princípios Estatutários de Contabilidade não seguem nenhum princípio de correspondência. |

| Valor do patrimônio | De acordo com os GAAP, o valor da entidade é registrado como acionista. GAAP tem regras relativamente menos rígidas relacionadas ao cálculo do lucro líquido das empresas. | De acordo com o Princípio Estatutário de Contabilidade, o valor da entidade é registrado como excedente estatutário do segurado. Possui regras rígidas relacionadas ao cálculo do lucro líquido das seguradoras. |

O que é GAAP?

GAAP ou Princípios Contábeis Geralmente Aceitos referem-se a um conjunto de padrões e princípios contábeis emitidos pelo FASB ou Conselho de Padrões de Contabilidade Financeira.

GAAP é uma combinação das formas comumente aceitas de relatar e registrar informações relacionadas a padrões contábeis e oficiais.

O principal objetivo do GAAP ou dos Princípios Contábeis Geralmente Aceitos é garantir que os relatórios das demonstrações financeiras sejam consistentes e transparentes de uma empresa para outra.

O GAAP tem 10 princípios principais - Princípio da Regularidade, Princípio da Sinceridade, Princípio da Consistência, Princípio da Não Compensação, Princípio do Desempenho dos Métodos, Princípio da Continuidade, Princípio da Prudência, Princípio da Periodicidade, Princípio da Máxima Boa-Fé e Princípio da Materialidade.

GAAP torna o processo de relatórios financeiros transparente. Também padronizou definições, métodos, terminologia e suposições.

As demonstrações financeiras emitidas pelo GAAP podem ser facilmente comparadas por terceiros. Ele permite comparações eficientes e rápidas entre empresas.

O GAAP permite que as partes interessadas e os investidores tomem decisões sólidas com base em evidências, pois seus padrões oferecem continuidade e transparência. A consistência de conformidade GAAP permite que as empresas identifiquem opções estratégicas de negócios facilmente.

Toda empresa nos EUA precisa seguir o GAAP. Quando as empresas arquivam seus relatórios financeiros, elas são obrigadas pelas comissões de câmbio e segurança dos EUA a seguir o GAAP.

A maioria dos outros países segue IFRS (International Financial Reporting Standards) estrutura contábil para relatar demonstrações financeiras. O GAAP é mais orientado por regras do que o IFRS.

O que é Contabilidade Estatutária?

Os Princípios Estatutários de Contabilidade ou SAP referem-se a um conjunto de regulamentos contábeis emitidos pelo NAIC ou Associação Nacional de Comissários de Seguros para preparar as demonstrações financeiras de uma empresa de seguros.

As companhias de seguros preparam as suas demonstrações financeiras de acordo com as orientações dos Princípios Estatutários de Contabilidade. Essas informações financeiras permitem que os investidores entendam se as seguradoras são capazes de pagar as indenizações de seguros.

As demonstrações financeiras preparadas de acordo com o SAP ou com os Princípios Estatutários de Contabilidade são submetidas aos órgãos reguladores estaduais para revisão da solvência das seguradoras, para que possam garantir que todas as obrigações sejam cumpridas pelos titulares de contratos e segurados. Os reguladores estaduais procuram excedente e capital suficientes em uma empresa, conforme exigido pelos Princípios Contábeis Estatutários para fornecer uma rede de segurança.

O Princípio de Contabilidade Estatutária é desenvolvido sob a estrutura GAAP, mas o Princípio de Contabilidade Estatutária se concentra principalmente na manutenção e registro das medidas de solvência das empresas.

NAIC, ou a Associação Nacional de Comissários de Seguros, desenvolveu o Princípio Estatutário de Contabilidade para aderir a 3 valores principais - reconhecimento, consistência e conservadorismo.

De acordo com a Nota 20 das demonstrações financeiras 2019-k do quarto trimestre de 10, a AIG ou American International Group apresenta “Restrições e dados financeiros estatutários”.

A tabela da Nota 20 mostra o superávit legal real e o capital para ramos elementares da seguradora e aposentadoria e seguro de vida linha de negócios em comparação com o excedente legal mínimo exigido e capital.

Principais diferenças entre GAAP e contabilidade estatutária

- A principal diferença entre o GAAP e a Contabilidade Estatutária é que o GAAP é seguido para fornecer informações úteis aos investidores e acionistas para pesquisar a saúde financeira de uma empresa. Por outro lado, os Princípios Estatutários de Contabilidade visam os métodos de contabilidade baseados na solvência das seguradoras. Os Princípios Contábeis Estatutários foram elaborados para aumentar a transparência da liquidez e dos ativos das seguradoras.

- O principal objetivo do GAAP ou dos Princípios Contábeis Geralmente Aceitos é garantir que os relatórios das demonstrações financeiras sejam consistentes e transparentes de uma empresa para outra. Por outro lado, as Seguradoras elaboram as suas demonstrações financeiras de acordo com as orientações dos Princípios Estatutários de Contabilidade. Essas informações financeiras permitem que os investidores entendam se as seguradoras são capazes de pagar as indenizações de seguros.

- Os relatórios financeiros preparados de acordo com o GAAP são ativos da empresa, o que aumenta o valor geral dos ativos da empresa. Em contraste, as Demonstrações preparadas de acordo com os Princípios Contábeis Estatutários são usadas para identificar o valor atual de uma empresa. Estes são suprimentos, créditos fiscais, ágio e assim por diante.

- Ao preparar as demonstrações financeiras das empresas, os GAAP seguem o princípio da correspondência. Pelo contrário, os Princípios Estatutários de Contabilidade não seguem qualquer princípio de congruência.

- De acordo com o GAAP, o valor da entidade é registrado como acionista. GAAP tem regras relativamente menos rígidas relacionadas ao cálculo do lucro líquido das empresas. Por outro lado, de acordo com o Princípio Estatutário de Contabilidade, o valor da entidade é registrado como excedente legal do segurado. Possui regras rígidas relacionadas ao cálculo do lucro líquido das seguradoras.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Última atualização: 15 de agosto de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A explicação detalhada dos princípios fundamentais do GAAP é informativa e enriquecedora. Ele fornece uma compreensão clara da estrutura que orienta os relatórios financeiros.

Absolutamente. Compreender os fundamentos do GAAP é essencial para interpretar as demonstrações financeiras com precisão.

As informações sobre o princípio de correspondência e o registro do valor da entidade de acordo com os GAAP e os Princípios Contábeis Estatutários são instigantes. Ele fornece insights sobre suas abordagens distintas.

Concordo. É fascinante ver como estes princípios influenciam os relatórios e a avaliação financeira de diversas maneiras.

Definitivamente. Estes princípios têm implicações significativas para a análise financeira e a tomada de decisões.

Este artigo fornece uma visão geral abrangente dos GAAP e dos princípios contábeis estatutários. É importante compreender esses princípios para avaliar a saúde financeira de uma empresa.

Concordo. Conhecer as diferenças entre os GAAP e os Princípios Contábeis Estatutários é vital para tomar decisões de investimento informadas.

A exigência de que as empresas dos EUA sigam os GAAP sublinha a sua importância no cenário financeiro. É um aspecto fundamental de relatórios e conformidade.

Acordado. A aplicação obrigatória do GAAP garante uma abordagem padronizada para relatórios financeiros em todas as empresas dos EUA.

Absolutamente. Esta padronização apoia a consistência e a confiabilidade nas divulgações financeiras.

A importância dos GAAP em tornar os relatórios financeiros transparentes e comparáveis é bem articulada. Este artigo esclarece como o GAAP melhora a comunicação financeira.

De fato. A transparência oferecida pelos padrões GAAP é crucial para a confiança dos investidores e para a tomada de decisões informadas.

Absolutamente. O papel do GAAP na facilitação de informações financeiras claras e consistentes é inestimável para as partes interessadas.

A discussão sobre a finalidade e o valor dos ativos de acordo com os GAAP e os Princípios Contábeis Estatutários é esclarecedora. Agora tenho uma melhor compreensão do seu significado.

Acordado. É crucial reconhecer como essas normas impactam vários aspectos da posição financeira de uma empresa.

A tabela de comparação é especialmente útil para destacar as diferenças entre GAAP e contabilidade estatutária. É claro e conciso.

Com certeza, a tabela facilita a compreensão das principais distinções entre essas duas normas contábeis.

Compreendo como este artigo explica os propósitos específicos dos GAAP e dos Princípios Contábeis Estatutários, especialmente em relação às companhias de seguros.

Sim, compreender como estes princípios se aplicam às empresas de seguros é crucial para os envolvidos no setor.

Absolutamente. O foco na solvência e na transparência financeira é particularmente importante para as seguradoras.

A distinção entre GAAP e Princípios Contábeis Estatutários fornece informações valiosas sobre os diversos requisitos para diferentes tipos de entidades. Esse conhecimento é essencial para as partes interessadas.

Absolutamente. Reconhecer as nuances específicas dos GAAP e dos Princípios Contábeis Estatutários é fundamental para avaliar a saúde financeira das empresas.

De fato. Este artigo destaca efetivamente as implicações destes princípios para diferentes setores do cenário financeiro.

A explicação dos princípios básicos do GAAP é esclarecedora. É essencial reconhecer os pilares fundamentais que sustentam estas normas contabilísticas.

Absolutamente. Compreender os princípios fundamentais do GAAP é fundamental para interpretar os relatórios financeiros com precisão.