Todos os países e órgãos governamentais seguem padrões contábeis específicos para todos os negócios. Esses padrões contábeis incluem diretrizes, regras, regulamentos, etc., para todas as empresas.

Estes são seguidos, pois é obrigatório que as empresas apresentem seu relatório financeiro final às autoridades governamentais. Dois desses padrões contábeis seguidos são IAS e GAAP.

Principais lições

- Os IAS (International Accounting Standards) fornecem uma estrutura global, enquanto os GAAP (Generally Accepted Accounting Principles) se aplicam a países específicos.

- O IAS enfatiza a substância sobre a forma, enquanto o GAAP prioriza a forma sobre a substância.

- O GAAP permite a avaliação de estoque LIFO (Last In, First Out), mas o IAS proíbe esse método.

IAS x GAAP

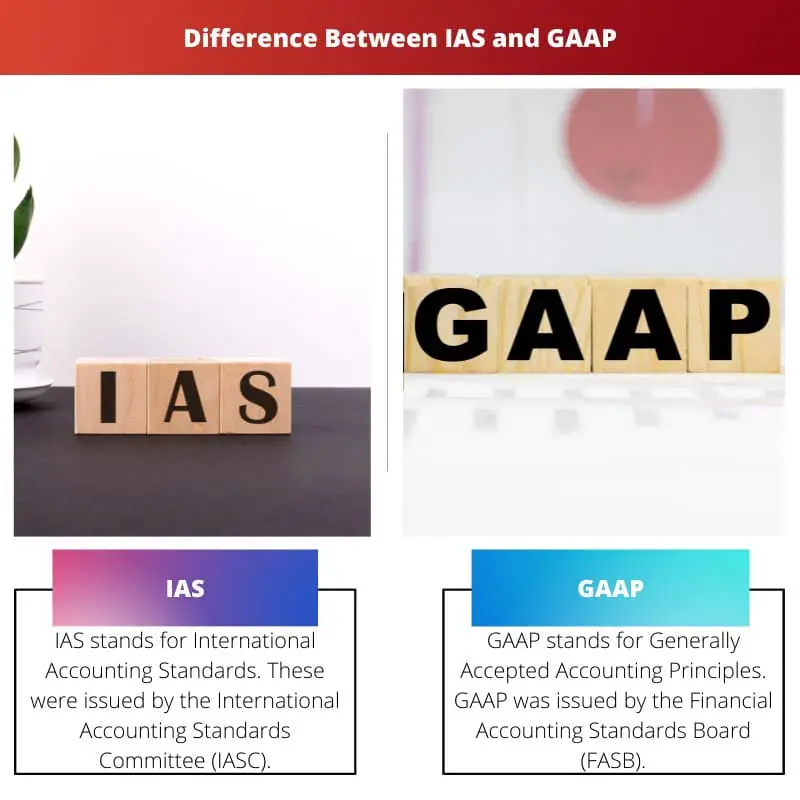

IAS significa International Accounting Standards e é uma estrutura global para apresentação das demonstrações contábeis, emitida pelo International Accounting Standards Committee. GAAP significa Princípios Contábeis Geralmente Aceitos e é um método específico de país usado principalmente nos Estados Unidos.

IAS significa Normas Internacionais de Contabilidade. Estas foram emitidas pelo International Accounting Standards Committee (IASC). No entanto, o IAS foi substituído pelo International Financial Reporting Standards (IFRS).

As normas IAS foram usadas para apresentar as demonstrações contábeis, como balanços, declarações de salários, demonstrações de fluxos de caixa, variações no patrimônio, notas de rodapé, etc.

GAAP significa Princípios Contábeis Geralmente Aceitos. GAAP foi emitido pelo Contabilidade financeira Standards Board (FASB), a autoridade que controla e atualiza os GAAP.

GAAP é um método específico do país e é usado principalmente por empresas nos Estados Unidos. O GAAP garante que as transações financeiras das empresas, fluxo de caixa, demonstrações patrimoniais, receitas, etc., sejam transparentes e bem executadas.

Tabela de comparação

| Parâmetros de comparação | IAS | GAAP |

|---|---|---|

| Suportes para | Normas Internacionais de Contabilidade. | Princípios Contábeis Geralmente Aceitos. |

| Base | O IAS inclui padrões baseados em princípios que são fixos. | O GAAP inclui padrões baseados em regras que podem ser editados de acordo com as necessidades. |

| Anos ativos | Esses padrões foram praticados de 1973 a 2001. Em seguida, foram substituídos pelo IFRS. | Esses padrões foram formados em 1933 e ainda são praticados. |

| Países | Aceito por mais de 120 países. | Aceito apenas nos EUA. |

| Padrões totais | Um total de 41 normas IAS foram emitidas. | Um total de 10 padrões GAAP foram emitidos. |

O que é IAS?

IAS significa Normas Internacionais de Contabilidade. Estas foram as primeiras normas internacionais de contabilidade em todo o mundo e foram emitidas em 1973 pelo International Accounting Standards Committee (IASC).

O IASC foi estabelecido no mesmo ano pelos representantes financeiros de 10 países. Esses representantes criaram as normas para as Normas Internacionais de Contabilidade (IAS).

Em 2001, o IASC foi substituído pelo International Accounting Standards Board (IASB). O IASB continuou desenvolvendo padrões internacionais sob as novas Normas Internacionais de Relatórios Financeiros (IFRS).

Embora as normas IAS ainda sejam praticadas, as novas normas IFRS são uma adição à lista de normas IAS. Portanto, os padrões IAS ainda estão indiretamente ativos.

IAS é um método planejado para entender a situação financeira de uma empresa, escopo futuro, pagamento de impostos, níveis de renda, etc., para que a empresa possa ser comparada internacionalmente com outras empresas no mesmo domínio.

Desde que a União Européia (UE) começou a praticar os padrões IAS para suas empresas em 2005, o IAS foi introduzido em muitos países, tornando-se um método global de contabilidade.

Embora o IAS tenha se tornado o método contábil preferido, alguns países, como EUA, Canadá, Reino Unido, etc., ainda são uma exceção, pois aceitam o método GAAP para lidar com a situação financeira de suas empresas.

O que é GAAP?

GAAP significa Princípios Contábeis Geralmente Aceitos. Os padrões GAAP foram desenvolvidos em conjunto pelo Conselho de Normas de Contabilidade Financeira (FASB) e pelo Conselho de Normas de Contabilidade Governamental (GASB).

A ideia do GAAP foi iniciada quando a legislação aprovou o Securities Act de 1933 e o Securities Exchange Act de 1934. Desde então, o GAAP passou por várias reformas e melhorias graduais para se tornar o método contábil dos Estados Unidos.

É considerada uma das melhores práticas financeiras por diversas empresas do país.

O GAAP elabora objetivos e diretrizes para demonstrações contábeis e relatórios financeiros. É obrigatório que empresas sediadas nos EUA sigam o GAAP para compilar suas declarações.

O GAAP fornece uma estrutura sólida para as empresas relatarem seus relatórios contábeis de forma consistente todos os anos.

Os padrões GAAP são baseados em regras, portanto, os procedimentos GAAP para o domínio bancário são diferentes daqueles para o domínio de manufatura e são diferentes para todos os outros negócios.

O GAAP também pratica relatórios de divulgação completa, o que significa a inclusão de material detalhado nos relatórios financeiros para que os investidores saibam exatamente em que estão investindo seus recursos.

Isso torna o GAAP um dos métodos contábeis mais confiáveis.

10 princípios básicos definem a base do GAAP: Regularidade, Consistência, Sinceridade, Permanência de Métodos, Não Remuneração, Prudência, Continuidade, Periodicidade, Materialidade e Fé.

Principais diferenças entre IAS e GAAP

- O IAS é um método de contabilidade baseado em princípios, enquanto o GAAP é baseado em regras.

- O IAS tem um alcance muito mais amplo e é praticado globalmente, enquanto o GAAP é praticado principalmente por empresas sediadas nos Estados Unidos.

- O IAS usa o método ponderadomédia método e o método primeiro a entrar, primeiro a sair. Por outro lado, o GAAP usa o método de média ponderada e os métodos de último a entrar, primeiro a sair e primeiro a entrar, primeiro a sair.

- Os padrões IAS têm um futuro melhor do que o GAAP porque o IAS está se expandindo em todo o mundo e os países estão lentamente mudando para o método internacional.

- No IAS, intangível os ativos são avaliados com base nos benefícios econômicos futuros, ao passo que, no GAAP, os ativos intangíveis são avaliados pelo valor justo.

Última atualização: 13 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A análise detalhada das IAS e GAAP é muito abrangente. Boa postagem.

Este conteúdo é bastante esclarecedor. É ótimo saber que as normas IAS estão se expandindo em todo o mundo, oferecendo um método global para normas contábeis. Obrigado por compartilhar.

Este post é bastante instigante. Ele ressalta a importância de compreender os padrões contábeis globais.

Este artigo esclarece o quadro financeiro global com grande profundidade e clareza.

Um artigo bem pesquisado e detalhado. Parabéns ao escritor!

Esta postagem traz à tona detalhes cruciais quando se trata das diferenças nos padrões contábeis. É tão informativo e bem explicado.

As diferenças gritantes entre IAS e GAAP são bastante surpreendentes, para dizer o mínimo. Postagem de destaque!

A comparação completa entre IAS e GAAP é bastante louvável. Gostei de ler a análise detalhada.