Os cuidados de saúde voltados para o consumidor tratam as pessoas por meio de HSAs ou MSAs, mas com cobertura de seguro de alta franquia. Esta cobertura de alta franquia protege o segurado de despesas médicas inesperadas e catastróficas.

Vários indivíduos com seguro não entendem a distinção entre uma conta de poupança de saúde e uma conta de poupança médica, embora existam distinções significativas entre os dois planos.

Principais lições

- Tanto a HSA quanto a MSA são contas de poupança com vantagens fiscais para despesas de saúde.

- O HSA está disponível para indivíduos com planos de saúde de alta franquia, enquanto o MSA está disponível apenas para autônomos e pequenas empresas.

- O HSA permite limites de contribuição mais altos e rolagem de fundos de ano para ano, enquanto o MSA tem limites de contribuição mais baixos e não permite rolagem.

HSA x MSA

HSA significa conta poupança saúde e é uma conta poupança de renda com vantagens fiscais para pessoas físicas cobertas por planos de saúde de alta franquia (HDHPs). MSA significa conta de poupança médica e é uma conta de poupança de renda isenta de impostos usada para pagar despesas médicas específicas por pessoas qualificadas.

HSA é uma abreviação de Health Savings Account. É a conta poupança mais utilizada por quem tem plano de saúde com alta franquia (HDHP).

Antes da introdução das HSAs em 2003, indivíduos que eram trabalhadores por conta própria ou envolvidos em pequenos negócios podem contribuir para um tipo semelhante de conta de poupança conhecida como Archer Medical Savings Account (MSA), desde que tenham sido registrados em um HDHP.

MSA é uma forma completa de conta poupança médica. É um plano de seguro de saúde com um prêmio de $ 0 e uma contribuição exclusiva que você pode utilizar para despesas médicas qualificadas.

Um MSA é um Medicar Plano de vantagem, mas é organizado de forma bastante diferente. A contribuição exclusiva disponibilizada a você para despesas médicas elegíveis é específica para a Conta Poupança Médica (MSA) e pode ser alterada anualmente.

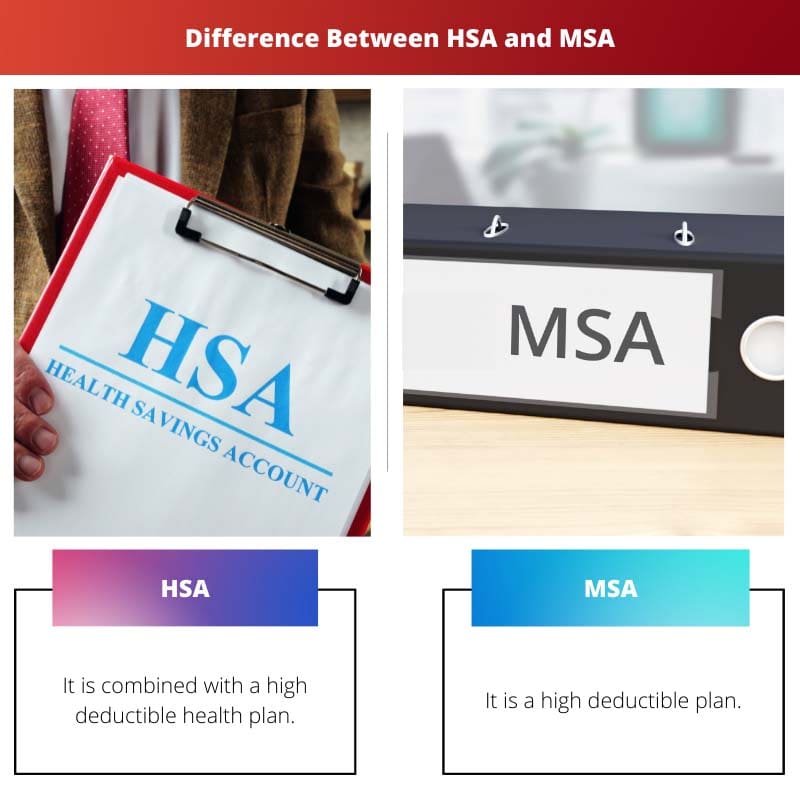

Tabela de comparação

| Parâmetros de comparação | HSA | Contrato Integral para Venda de Ativos |

|---|---|---|

| Significado | É combinado com um plano de saúde de alta franquia | É um plano de alta franquia |

| Contribuições | As contribuições para a conta podem ser feitas por você ou seu empregador. | A agência de seguros faz uma contribuição para a conta. |

| Elegibilidade | É necessário um HDHP. | Deve ser um beneficiário do Medicare |

| Premium | Há uma taxa mensal para o HDHP. | Não há prêmio. |

| Operativo | A maioria dos HDHPs tem uma rede, como um plano HMO ou PPO. | Não há redes; você pode consultar qualquer médico que tome Medicare. |

O que é HSA?

Uma Conta de Poupança de Saúde (HSA) é uma conta de poupança de renda com vantagens fiscais projetada para aqueles que recebem sua cobertura de saúde por meio de planos de saúde de alta franquia (HDHPs).

O indivíduo ou uma organização faz pagamentos regulares para a conta que pode ser usada para pagar despesas médicas qualificadas não reembolsadas pelos HDHPs.

Os pagamentos têm um limite anual e podem ser usados para pagar cuidados médicos, odontológicos e oftalmológicos, bem como medicamentos prescritos. Um HSA é uma conta de poupança para indivíduos e famílias que são membros de um plano de saúde de alta franquia (HDHP).

Estes podem ser obtidos através do local de trabalho e seguro de saúde individual. Eles são acessíveis quer você seja autônomo ou empregado por uma corporação.

A maioria dos consumidores que parecem ter apólices de seguro médico de alta franquia podem estabelecer uma HSA. Normalmente, os dois estão ligados.

Indivíduos qualificados que compram sua própria cobertura podem criar um HSA em determinadas instituições bancárias. As deduções salariais são usadas por pessoas que têm cobertura de seguro patrocinada pelo empregador para financiar suas HSAs.

Planos de saúde de alta franquia (HDHPs) apresentam franquias anuais maiores, mas custos de saúde mais baixos do que os planos de saúde convencionais.

Ou seja, as mensalidades são mais baratas, mas os segurados são responsáveis por seus próprios gastos médicos até certo limite.

O valor financeiro da estrutura de baixo prêmio e alta franquia de um HDHP depende de suas circunstâncias individuais.

O que é MSA?

As contas de poupança médica são contas de poupança de renda que podem ser usadas para pagar despesas médicas elegíveis por indivíduos elegíveis. A principal vantagem de um MSA é que a renda utilizada para ajudar a pagar despesas médicas qualificadas é isenta de impostos.

Archer MSAs e Medicare MSAs são as duas formas principais de MSAs. Embora os Archer MSAs tenham sido reduzidos e não estejam acessíveis para novos participantes desde 2007.

Indivíduos no Medicare têm a oportunidade de usar um Medicare MSA. Você não pode mais participar de um HSA depois de se qualificar para o Medicare.

Se você estiver usando um plano Medicare Advantage com franquia alta, não terá que pagar nenhum prêmio. Como consequência direta, você enfrenta franquias maiores e despesas antecipadas.

Sua seguradora de saúde deposita os pagamentos em seu MSA do Medicare. Você não pode contribuir sozinho. Esses pagamentos são feitos no início do ano, mas se você assinar um plano ainda naquele ano, poderá receber pagamentos atrasados.

O conceito por trás de um Medicare MSA é que você utilize o dinheiro em sua conta para gastar em custos qualificados até que sua conta seja paga. No entanto, nem todos os custos “qualificados” são deduzidos de sua franquia.

Como suas franquias são maiores do que o valor que você recebe em seu fundo, talvez você precise comparecer com dinheiro por conta própria para cobrir uma porcentagem de suas despesas.

Principais diferenças entre HSA e MSA

- Os HSAs devem ser usados em conjunto com um plano de saúde de alta franquia (HDHP), enquanto os MSAs são um tipo de HDHP.

- Na HSA, você é quem contribui para isso ou contribuições de seu trabalho, ou uma mistura dos dois. No entanto, no MSA, esse dinheiro é pago a você. Você e seu empregador não podem contribuir para a conta ao mesmo tempo.

- O HDHP que você deve ter com seu HSA terá uma taxa mensal. O MSA tem um prêmio de $ 0.

- Os HDHPs são baseados em canais, o que significa que você deve consultar médicos dentro da rede. Se não o fizer, terá de pagar mais. Considerando que você pode usar o MSA para ver qualquer médico que toma Medicare e reconhece novos pacientes.

- Indivíduos que trabalham serão uma boa opção para a HSA. Um MSA é uma transição simples quando eles se aposentam.

- https://europepmc.org/article/med/21348571

- https://jamanetwork.com/journals/jama/article-abstract/403187

Última atualização: 13 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A tabela de comparação fornecida é muito útil para compreender as principais diferenças entre HSAs e MSAs. Esta abordagem ao financiamento da saúde é complexa e esta repartição torna-a mais fácil de compreender.

As informações sobre as diferenças operacionais e principais entre HSAs e MSAs são esclarecedoras. Agradeço os insights fornecidos, pois contribuem para uma compreensão mais profunda dessas opções de saúde.

A repartição da HSA e da MSA, juntamente com as suas estruturas e modo de funcionamento, está bem apresentada. Este conteúdo é benéfico para pessoas que desejam compreender as nuances das contas poupança de saúde.

Esta é uma explicação abrangente de HSA e MSA. Agradeço a inclusão das diferenças e dos critérios de elegibilidade para ambos. É essencial ter esse conhecimento na hora de tomar decisões sobre cobertura de saúde.

A distinção entre HSA e MSA, bem como os detalhes específicos, são muito informativos. A análise aprofundada serve como um recurso valioso para aqueles interessados em aprender sobre essas opções de financiamento de saúde.

A visão geral das contribuições, elegibilidade e prémios associados às HSAs e MSAs é muito informativa. Isto será benéfico para os indivíduos que estão considerando essas opções para suas necessidades de saúde.

Os detalhes fornecidos sobre como funcionam as HSAs e MSAs, bem como as principais diferenças entre elas, oferecem uma compreensão clara destas opções de financiamento de cuidados de saúde. Este artigo serve como um recurso valioso para quem busca informações sobre este assunto.

Agradeço a explicação detalhada da diferença entre HSAs e MSAs. É importante que os indivíduos compreendam as distinções entre esses planos para tomar decisões informadas sobre sua cobertura de saúde.