Предприятия участвуют в нескольких организационных мероприятиях для управления своими убытками и прибылью. ABC и ABM — это два таких метода, целью которых является оценка понесенных расходов, а также прибылей и убытков.

Хотя может показаться, что ABC и ABM означают одно и то же, они имеют значительные различия в своих функциях.

Основные выводы

- Расчет затрат на основе деятельности (ABC) распределяет затраты на продукты или услуги на основе действий, в то время как управление на основе деятельности (ABM) использует информацию ABC для управления и улучшения операций.

- ABC фокусируется на точном расчете затрат, в то время как ABM уделяет особое внимание контролю затрат и совершенствованию процессов.

- Внедрение как ABC, так и ABM может привести к лучшему принятию решений и распределению ресурсов.

АВС против ПРО

ABC (оценка затрат по видам деятельности) учет затрат методология, используемая для отнесения затрат на конкретные виды деятельности, связанные с производством продукта или услуги. ABM (Activity-Based Management) — это подход к управлению, который использует информацию, предоставленную ABC, для повышения эффективности бизнес-процессов.

ABC относится к методу расчета затрат и мониторинга деятельности, который фиксирует использование различных ресурсов и конечную стоимость. Это помогает в дифференциации постоянных затрат, накладных расходов и переменных затрат.

Кроме того, ABC также позволяет выделять больше ресурсов на прибыльные товары. ABC предоставляет несколько полезных анализов для компаний.

ABM определяет прибыль каждого аспекта бизнеса. Основная цель этого подхода — свести к минимуму понесенные убытки и способствовать продвижению деятельности, приносящей прибыль.

Он служит средством выявления и устранения любых факторов затрат. Он подчеркивает организационные цели различных фирм.

Сравнительная таблица

| Параметры сравнения | азбука | ПРО |

|---|---|---|

| Полная форма | Расчет затрат на основе деятельности | Управление на основе деятельности |

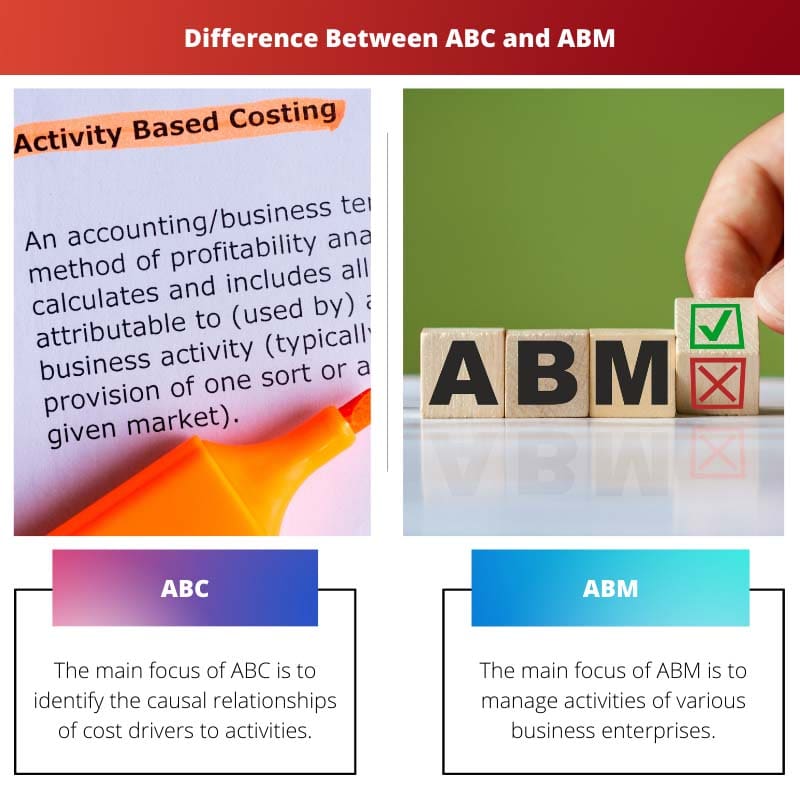

| Основное внимание | Основное внимание в ABC уделяется выявлению причинно-следственных связей факторов затрат с деятельностью. | Основное внимание ABM направлено на управление деятельностью различных коммерческих предприятий. |

| Родство | ABC является компонентом ABM. | ABM состоит из ABC как подкатегории. |

| Практическое применение | Он имеет практическое применение при анализе затрат на деятельность. | Он имеет практическое применение при анализе прибылей и убытков по каждому виду деятельности. |

| Цель | Цель АВС - управленческий учет. | Целью ABM является финансовый учет. |

Что такое АБК?

ABC относится к калькуляции затрат по видам деятельности. Это относится к методу расчета затрат и мониторинга деятельности, который регистрирует использование различных ресурсов и затраты на конечные результаты.

Каждому виду деятельности выделяются определенные ресурсы, и существуют виды деятельности для объектов затрат, основанные на оценках потребления. ABC назначает больше косвенных затрат по сравнению с обычной калькуляцией.

ABC имеет практическое применение, поскольку позволяет компаниям оценивать расходы, понесенные на деятельность, услуги и продукты. Эта информация, в свою очередь, позволяет компании исключать продукты, приносящие меньшую прибыль.

В то же время это позволяет компаниям увеличить продажи продукции, что приводит к увеличению прибыли. ABC помогает в дифференциации постоянных затрат, накладных расходов и переменных затрат.

Это также позволяет выделять больше ресурсов на прибыльные предметы. Кроме того, ABC помогает выявить ненужные расходы и устранить их.

Он имеет практическое применение для контроля затрат на каждом уровне производства продукции. ABC выполняет функцию распознавания случайных связей факторов затрат с видами деятельности.

ABC известна как подкатегория управления, основанного на деятельности. Одна из важных ролей ABC заключается в том, что она учитывает затраты и управляет потреблением.

Подводя итог, ABC предоставляет несколько полезных анализов для компаний.

Что такое ПРО?

ABM относится к управлению на основе деятельности. Он определяет прибыль каждого аспекта бизнеса.

Основная цель этого подхода — свести к минимуму понесенные убытки и способствовать продвижению деятельности, приносящей прибыль. ABM возникла в начале 1980-х годов и предназначена для выявления областей, в которых предприятия могут нести убытки.

ABM имеет практическое применение в компаниях, включая некоммерческие организации, государственные учреждения, школы и производителей. ABM позволяет производить долгосрочные финансовые прогнозы и точные бюджеты.

Кроме того, ABM можно использовать для анализа прибыли, полученной от каждого отдельного продукта. ABM также включает калькуляцию затрат по видам деятельности.

Он служит средством выявления и устранения любых факторов затрат. Он подчеркивает организационные цели различных фирм.

Кроме того, ABM позволяет определить вклад каждого человека. Он также имеет тенденцию поддерживать сбалансированную систему показателей и служит основой для редизайна бизнес-процессов.

Основной целью ABM является управление бизнес-деятельностью. Существует три этапа ABM: определить виды деятельности, выполняемые каждой компанией, выяснить расходы на каждый вид деятельности и оценить драйвер затрат на каждый вид деятельности. Таким образом, ABM выполняет различные функции в бизнесе.

Основные различия между ABC и ABM

- ABC относится к калькуляции затрат по видам деятельности. Напротив, ABM относится к управлению на основе деятельности.

- ABC имеет практическое применение при анализе затрат на деятельность. С другой стороны, ABM имеет практическое применение при анализе прибылей и убытков по каждому виду деятельности.

- ABC является компонентом ABM.

- Основное внимание в ABC уделяется выявлению причинно-следственных связей факторов затрат с деятельностью. С другой стороны, основное внимание ABM уделяется управлению деятельностью различных коммерческих предприятий.

- Цель ABC – управленческий учет. Напротив, целью ПРО является финансовый учет.

- https://search.proquest.com/openview/b21c255542d1bc3fb067f467fcc23221/1?pq-origsite=gscholar&cbl=48426

- http://www.revecon.ro/articles/2011-1/2011-1-9.pdf

Последнее обновление: 13 июля 2023 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

Интересно, насколько ABC и ABM дополняют друг друга с точки зрения методов финансового и управленческого учета. В статье это очень хорошо объяснено.

Я согласен. То, как эта статья объясняет взаимосвязь между ABC и ABM, очень ясно. Теперь я лучше понимаю оба метода.

Подробное объяснение ABC и ABM в этой статье очень помогает понять их отдельные роли и приложения в управлении бизнесом.

Это интересная статья, объясняющая различия между ABC и ABM, двумя важными методами оценки расходов и прибыли компании. Мне очень помогла сравнительная таблица.

Я полностью согласен, Хьюз. Сравнительная таблица в конце дает нам четкое представление о направленности, основных различиях и практическом применении каждого метода.

Мне также показалась очень интересной сравнительная таблица. Это помогает понять ключевые различия между ABC и ABM.

Описания практического применения и основных направлений ABC и ABM были очень подробными. Я ценю ясность в этой статье.

Я не знал, что у ABC и ABM такие разные цели и фокусы. Эта статья была поучительной для прочтения.

Я ценю подробную разбивку ABC и ABM в этой статье. Он предоставил исчерпывающую информацию и разъяснения.

Эта статья стала отличным ресурсом для понимания различий и использования ABC и ABM. Он предоставил углубленное сравнение и полезную информацию.

Информация об ABC и ABM в этой статье была поучительной и хорошо структурированной. Сравнительная таблица оказалась особенно полезной.