Када говоримо о управљању ресурсима као и о расподели трошкова за етерична средства, узимамо у обзир појмове као што су; амортизација и исцрпљивање.

Веома често коришћен од стране истраживача на пољу трговине и менаџмента, овај термин пар има много значења у управљању и разумевању свих врста ресурса.

Овај чланак разматра дубље значење, као и разлике између амортизација и исцрпљивање, заједно са њиховом употребом у стварном свету.

Кључне Такеаваис

- Амортизација распоређује трошак нематеријалне имовине током његовог корисног века трајања.

- Исцрпљивање се односи на расподелу трошкова природног ресурса током периода његовог вађења.

- Обе методе се користе за расподелу трошкова средства, али се примењују на различите врсте имовине: нематеријална и природна средства.

Амортизација наспрам исцрпљивања

Амортизација је алокација цене нематеријалне имовине током њеног корисног века трајања, док је исцрпљивање смањење вредности природног ресурса како се његово снабдевање извлачи и користи. Прво се односи на нематеријалну имовину као што су патенти, а друго на материјалну имовину као што су рудници угља.

Амортизација је веома важна рачуноводствена терминологија која значи снижавање цене или вредности нематеријалне имовине или ресурса током читавог њеног века трајања.

То је врло уобичајена пракса у области рачуноводствених студија и широко је користе рачуноводствени практичари. Делимично је сличан амортизацији физичких средстава.

Поједностављено речено, амортизација се односи на снижавање кредита или нематеријалног дуга у деловима или фазама док је средство у животном веку.

Исцрпљивање се односи на процес у рачуноводству када се нето вредност или вредност природног ресурса смањује након његовог вађења и коришћења за различите намене.

Као и амортизација, исцрпљивање је такође неготовински трошак јер експоненцијално снижава вредност ресурса након што његово коришћење напредује до максимума. Исцрпљивање се односи на све врсте природних ресурса као што су угаљ, нафта, дрво, минерали и метали.

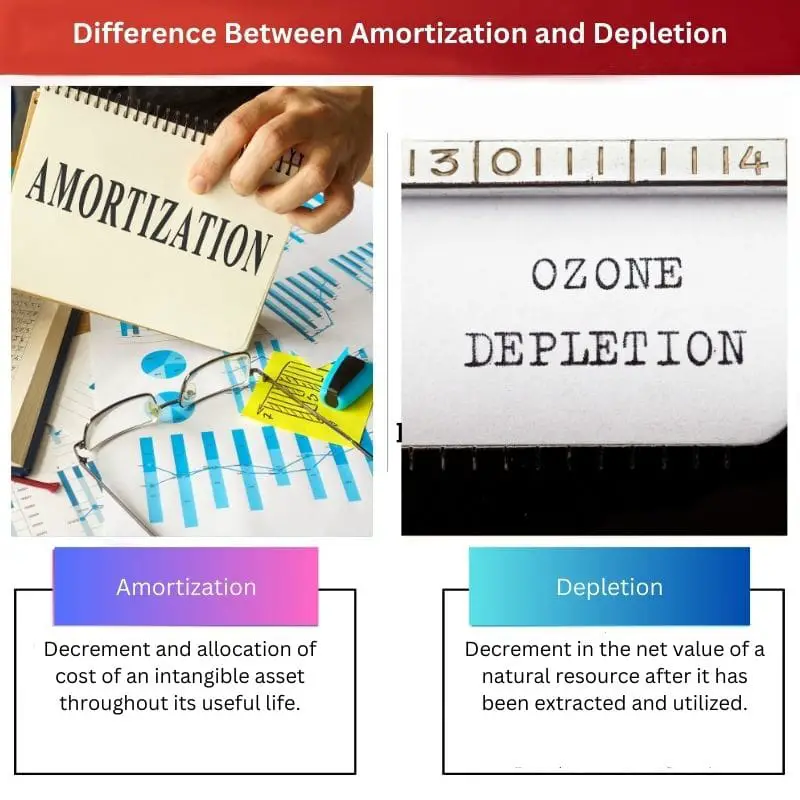

Упоредна табела

| Параметри поређења | Амортизација | Трошење |

|---|---|---|

| Смисао | Смањење и алокација цене нематеријалне имовине током њеног корисног века трајања. | Смањење нето вредности природног ресурса након његовог вађења и коришћења. |

| Врста имовине | Нематеријална имовина као што су дугови, зајмови и уговори. | Материјални природни ресурси као што су дрво, угаљ, нафта, резерве минерала итд. |

| Употреба у индустрији | Било која индустрија која се бави нематеријалним ресурсима као што су позајмице и пословне организације. | Индустрије које се баве коришћењем природних ресурса као што су рударска индустрија, нафтна поља итд. |

| Основа наплате | Рок трајања и употреба средства у годинама или месецима. | На основу процене и коришћења и исцрпљивања природних ресурса. |

| Формула | Укупна цена нематеријалног улагања/Корисни век у годинама | Цена – спасоносна вредност/бр. јединица које се могу извући |

Шта је амортизација?

Амортизација је поступак који се користи у рачуноводственој и комерцијалној области пословања када се за нематеријална улагања врши смањење и расподела нових трошкова.

Нематеријална имовина је имовина која постоји само на папиру и не може се физички додирнути, на пример, зајмови, дугови и позајмице.

Амортизацију обично практикују удружења за позајмљивање новца или фондације за давање кредита како би се увео распоред отплате кредита на основу датума његовог доспећа.

Банке обично користе ову тактику да смање вредност дуга, зајма или хипотека.

Понекад се техника амортизације користи за отплату дугова и кредита у периодичним периодима (годишњим или месечним).

Распоред амортизације се користи за плаћање на рате зајма, као што је хипотека или кредит за аутомобил, како би се смањио тренутни салдо.

Да бисмо израчунали амортизовану цену нематеријалног улагања, морамо поделити 'трошак нематеријалног улагања' са 'бројем корисних година'.

Амортизација се наплаћује узастопно, што значи да је трошак добити и губитка сличан свакој години њене корисности (израчунато у годинама).

Могло би се запитати разлог за ову технику, а амортизација се врши јер век трајања нематеријалне имовине зависи од њене законске, као и економске вредности. Дакле, амортизација је применљива само на етерична средства као што су зајмови и дугови.

Шта је исцрпљивање?

Исцрпљивање је процес у коме се смањује вредност или трошак природних ресурса (исцрпних) да би се одржао век трајања.

То је процес неготовинског трошка који једноставно смањује нето вредност природних, материјалних ресурса у складу са њиховим коришћењем и екстракцијом.

Када се капитализују трошкови вађења природних ресурса, они се систематски деле и категоришу у различитим временским периодима на основу извучених ресурса и времена када су коришћени.

Донекле је сличан принципу амортизације јер су оба неновчани расходи и оба се баве смањењем цене ресурса и имовине (материјалне и нематеријалне).

Многи фактори утичу на исцрпљивање природног ресурса, као што су; набавка ресурса, истраживање, развој и рестаурација фактор је примарни за исцрпљива природна богатства.

Да би се израчунала вредност исцрпљивања ресурса, потребна је цена ресурса, спасоносна вредност ресурса и број јединица које се могу извући у јединици времена.

Ове вредности дају вредност исцрпљивања коришћењем формуле: Цена – вредност спасавања/бр. јединица које се могу извући.

Исцрпљивање се користи због исцрпљивања фактора природних ресурса, а то такође чини исцрпљивање суштинским процесом у рачуноводству.

Главне разлике између амортизације и исцрпљивања

- Амортизација је поступак који се примењује на нематеријалну имовину, док се исцрпљивање примењује само на материјална природна добра.

- Амортизација је за индустрије које се баве патентима, гаранцијама, кредитима и другим законитостима, али исцрпљивање практикују рударска поља и компаније за вађење нафте.

- Годишња накнада за амортизацију остаје слична за нематеријална улагања, док међугодишња накнада за исцрпљивање зависи од годишњег броја извађених јединица (природни ресурси).

- Формула за обрачун амортизације је; Укупна цена нематеријалне имовине/Корисни век у годинама, а формула за израчунавање исцрпљивања је; Цена – спасоносна вредност/бр. јединица које се могу извући.

- Амортизација се наплаћује због ограниченог законског периода за имовину као што су зајмови, дугови и лиценце, док се исцрпљивање наплаћује због исцрпљености и стопе реформисања природних ресурса као што су дрво, нафта и минерали.

Последњи пут ажурирано : 01. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Начин на који чланак описује амортизацију и исцрпљивање као неготовинске трошкове, али пресудне у расподели трошкова, прилично је просветљујући.

Одељак о примени исцрпљивања у индустрији природних ресурса био је веома добро представљен.

Сматрао сам да је објашњење формула за амортизацију и исцрпљивање посебно проницљиво.

Разлика између нематеријалне имовине и материјалних природних ресурса који се амортизују и исцрпљују је добро објашњена.

Чланак је заиста ушао у дубину амортизације и исцрпљивања, пружајући јасноћу о њиховој сложености.

Открио сам да је табела поређења одличан визуелни сажетак разлика у амортизацији и исцрпљењу.

Чланак је био веома информативан и од помоћи у објашњавању кључних разлика и примене амортизације и исцрпљивања.

Слажем се, чланак је заиста поједноставио ове сложене рачуноводствене концепте.

Табела поређења била је посебно корисна у разликовању амортизације и исцрпљивања.

Чланак је ефикасно пренео важност исцрпљивања и његов утицај на индустрију природних ресурса.

Релевантност процеса исцрпљивања у одржавању вредности природних ресурса постала је врло јасна кроз чланак.

Објашњење процеса исцрпљивања било је посебно проницљиво, посебно у погледу његове неготовинске природе.

Формуле амортизације и исцрпљивања пружиле су јасно математичко разумевање процеса, чинећи их лакшим за разумевање.

Употреба формула за објашњење амортизације и исцрпљивања додала је квантитативни аспект чланку, повећавајући његову свеобухватност.

Распоред амортизације и његов значај у отплати кредита су били добро описани, што је олакшало разумевање овог концепта.

Слажем се, одељак о распореду амортизације био је веома проницљив и применљив на сценарије из стварног живота.

Разлика између амортизације нематеријалне имовине и исцрпљивања природних ресурса је врло јасно артикулисана у чланку.

Детаљно објашњење амортизације и исцрпљивања у чланку је додало велику јасноћу овим сложеним концептима.

Јасноћа у разликовању између применљивости амортизације и исцрпљивања била је заиста за похвалу.

Распоред амортизације и његова релевантност за структуру отплате кредита објашњени су сажето и ефикасно.

Утицај амортизације на планове отплате кредита је детаљно приказан у чланку.

Практичне импликације распореда амортизације су веома добро представљене у чланку.

Фасцинантно је видети како се амортизација и исцрпљивање користе у различитим индустријама иу различите сврхе.

Детаљно објашњење распореда амортизације и исцрпљивања природних ресурса учинило је чланак веома свеобухватним.

Дефинитивно, практични примери су помогли у разумевању примене ових концепата у стварном свету.

Веза између законске терминске вредности и економске вредности у контексту амортизације је прилично ефикасно разрађена у чланку.

Образложење амортизације због правних и економских фактора пружило је свеобухватно разумевање њене неопходности.