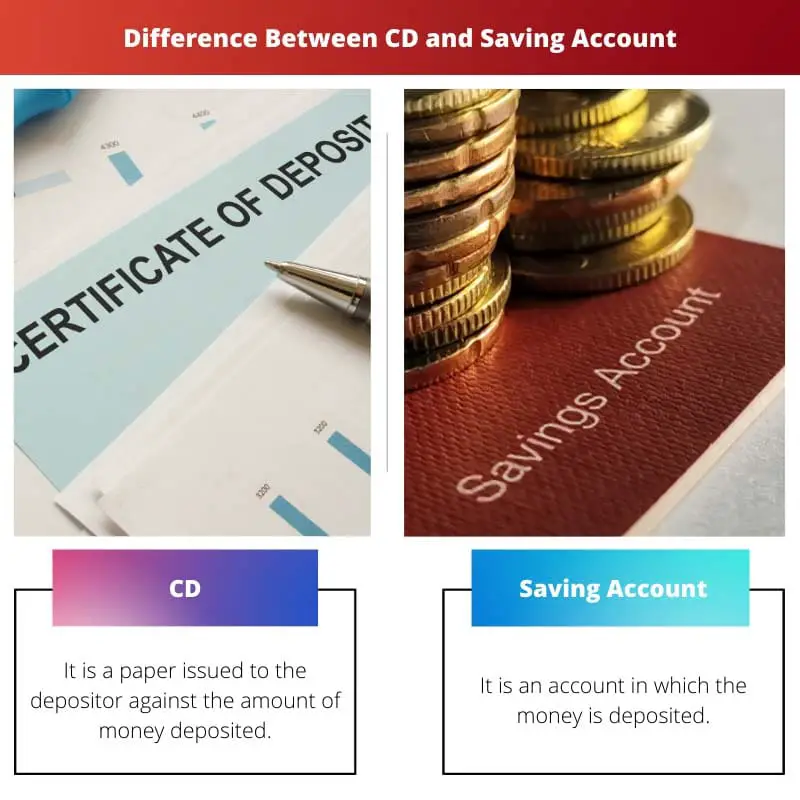

Потврда о депозиту (ЦД) и штедни рачун су инструменти тржишта новца који представљају одређени износ новца депонован у банци за који банка даје камату депоненту.

Кључне Такеаваис

- ЦД-ови имају фиксни рок и каматну стопу, док штедни рачуни нуде варијабилне каматне стопе и без ограничења рока.

- ЦД-ови нуде више каматне стопе од штедних рачуна, али кажњавају рано повлачење.

- Штедни рачуни омогућавају лакши приступ средствима, док ЦД-ови закључавају уплаћени новац на одређено време.

Потврда о депозиту у односу на штедни рачун

Разлика између њих је у томе што штедни рачун обезбеђује ликвидност новца положеном на рачун. Другим речима, можемо рећи да се износ који је депонован на штедном рачуну може подићи у било ком тренутку, али то није случај са потврдом о депозиту. У случају потврде о депозиту, средства се не могу повући пре одређеног временског интервала без узимања казне од 2 године.

Штедни рачун је рачун који се може отворити у било којој банци или финансијској институцији на коју мора да плаћа камату, а такође, овај рачун служи као заштитник новца који различити људи полажу на њега.

Потврда о депозиту (ЦД) је депоновани папир који се издаје депоненту након полагања одређеног износа новца у банци или било којој другој финансијској институцији у одређеном временском интервалу.

Упоредна табела

| Параметар | Потврда о депозиту | Чување рачуна |

|---|---|---|

| Смисао | То је папир који се издаје депоненту против износа положеног новца. | То је рачун на који се полаже новац. |

| Каматна стопа | Каматна стопа је већа од оне на штедном рачуну. | Каматна стопа је нижа од оне за депозитни сертификат. |

| Ликвидност | Нема ликвидности новца. | Присутна је ликвидност новца. |

| Временски период | Фиксно је пре депоновања износа. | Променљив је по избору купца. |

| Казна | Казна се изриче за повлачење пре одређеног временског интервала. | Ниједна казна се не изриче за било које повлачење у било ком тренутку. |

Шта је потврда о депозиту (ЦД)?

Потврда о депозиту је врста рачуна који се депоненту издаје у нематеријализованом облику на износ новца који је депонован у било којој финансијској институцији на фиксни временски период који је минимум 6 месеци и може да се креће до максимално 5 година.

Клијент не може повући средства са рачуна пре истека времена које је раније одређено. У супротном, мора да плати казну коју му је изрекла банка.

Каматне стопе на које се издаје су веће од нормалних каматних стопа и по природи су фиксне, остају непромењене чак и ако су стопе променљиве у том тренутку на тржишту.

Постоји дванаест типова сертификата о депозиту који су наведени у наставку:

- Традиционални ЦД

- Бумп-уп ЦД

- Степ-уп ЦД

- Течни ЦД

- ЦД без купона

- ЦД који се може позвати

- Брокеред ЦД

- ЦД високог приноса

- Јумбо ЦД

- ИРА ЦД

- Додатни ЦД

- ЦД у страној валути

Ово су све различите врсте ЦД-а са различитим типовима функција које се могу користити у различите сврхе и изборе у складу са тим.

Шта је штедни рачун?

То је рачун који служи за заштиту нашег зарађеног новца под обезбеђењем банке депоновањем. На тај начин се може зарадити и одређени износ камате од банке по стопи која је доступна на тржишту.

Делује као новчаник који такође помаже у држању новца у њему. Користе се за испуњавање наших краткорочних потреба, као што су плаћање рачуна, допуна, трансфер новца, улагање и још много тога.

Овај налог такође пружа много погодности као што су дебитне картице, чекови, Интернет банкарство, и још много тога.

Главни недостаци рачуна за штедњу су ограничен број повлачења, ограничен број трансакција и месечно ограничење повлачења, због чега УПИ плаћања расту великом брзином.

Главне разлике између сертификата о депозиту (ЦД) и штедног рачуна

- Оба су инструменти тржишта новца који представљају одређени износ депонован у финансијској институцији, али је ЦД у дематеријализованом облику.

- Потврда о депозиту се издаје по вишој каматној стопи од оне код а Штедња рачуна за фиксни временски интервал. С друге стране, временски интервал није фиксиран у случају штедног рачуна.

- Не можемо подићи никакав износ новца на ЦД-у, док је то могуће на штедном рачуну.

- Казна се изриче ако се новац подигне са ЦД-а, док то није правило на штедном рачуну.

- Износ на ЦД-у се не може користити за рутинске трансакције, док се износ на штедном рачуну може користити било када.

- Нема додатних погодности у случају ЦД-а задужење картице, чекови и друге погодности које су обезбеђене у случају штедног рачуна.

- Износ уштеђевине може се користити и за инвестиционе сврхе, али то није случај са потврдом о депозиту.

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

Последње ажурирање: 29. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Преглед различитих типова ЦД-ова и њихових карактеристика је прилично информативан. То додаје дубину дискусији и помаже у разумевању доступних опција.

Ценим детаљно објашњење различитих типова ЦД-ова, то проширује разумевање њихове функционалности.

Заиста, разлика између различитих ЦД-а је просветљујућа и проширује знање читаоца.

Ово је веома проницљив и информативан чланак, који веома добро објашњава кључне разлике између сертификата о депозиту и штедног рачуна.

Не бих се могао више сложити. Достављене информације су јасне и лако разумљиве.

Детаљно објашњење нијанси између различитих типова потврда о депозиту је просветљујуће и обогаћује читаочево разумевање њихових различитих функционалности.

Не бих се могао више сложити. Свеобухватно покривање различитих типова ЦД-а сведочи о образовној дубини чланка.

Чланак је успео да пружи драгоцено истраживање различитих типова ЦД-а, нудећи свеобухватан увид у њихове јединствене карактеристике и корисност.

Детаљан опис онога што штедни рачун подразумева је веома едукативан, пружајући јасноћу о његовим функцијама и ограничењима.

Не бих се могао више сложити. Чланак нуди свеобухватан увид у функционисање штедног рачуна.

Детаљно објашњење техничких аспеката рачуна потврде о депозиту и штедних рачуна је изузетно корисно, пружајући дубоко разумевање њихове механике.

Технички преглед потврде о депозиту и штедног рачуна доприноси свеобухватном разумевању њихових оперативних разлика, додајући суштину чланку.

Слажем се, фокус чланка на техничким детаљима оба типа рачуна је осветљавајући и побољшава финансијско знање читаоца.

Нагласак на главним разликама између потврде о депозиту и штедних рачуна је изузетно јасан и помаже у разумевању различитих карактеристика сваког од њих.

Чланак је успео да створи јасну разграничење између примарних карактеристика сертификата о депозиту и штедних рачуна, олакшавајући информисане финансијске изборе.

Апсолутно, поређење њихових квалитета нуди свеобухватно разумевање њихових суштинских разлика.

Појашњење да су оба типа рачуна инструменти тржишта новца, али да се разликују по својој форми, представља драгоцен увид, који баца светло на њихову јединствену природу и употребу.

Заиста, детаљно објашњење њихових различитих облика је значајан аспект који обогаћује садржај чланка.

Нагласак на ликвидности и казнама за обе врсте рачуна пружа суштински увид у разматрања која треба узети у обзир приликом избора између њих.

Чланак ефективно наглашава последице повлачења и њихов утицај на различите рачуне, наглашавајући њихов значај у доношењу одлука.

Дискусија о ликвидности и казнама значајно доприноси образовној вредности чланка, пружајући драгоцене смернице у доношењу финансијских одлука на основу информација.

Чланак ефективно наглашава диспаритете између потврде о депозиту и штедног рачуна, појашњавајући кључне факторе разликовања које треба узети у обзир.

Слажем се, чланак ефективно разликује нијансе између ова два типа рачуна, омогућавајући информисано доношење одлука.

Табела поређења која је дата је од велике помоћи у разумевању разлика између ова два типа налога. Нуди јасан и концизан резиме.

Апсолутно, табела поређења пружа одличну визуелну помоћ која допуњује детаљно објашњење.