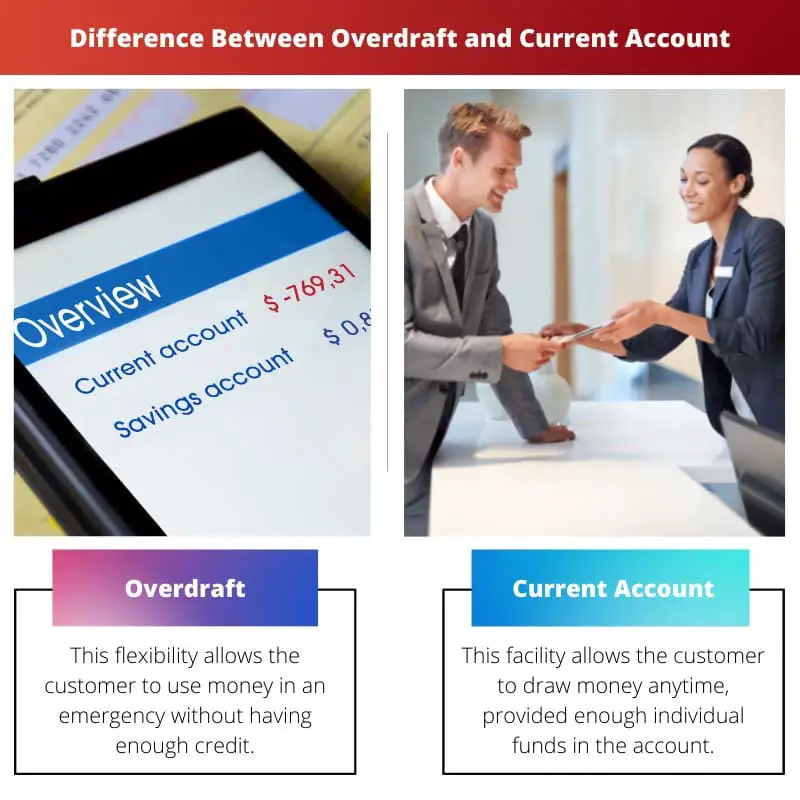

Текући рачун је основни банковни рачун који омогућава депозите, исплате и свакодневне трансакције. Прекорачење, с друге стране, је могућност коју банка пружа и омогућава власнику рачуна да подигне више новца него што је доступно на рачуну, под одређеним ограничењима и условима. Док текући рачун служи као средство за управљање редовним финансијама, прекорачење нуди привремени тампон за покривање краткорочних трошкова који превазилазе расположиви биланс.

Кључне Такеаваис

- Прекорачење је кредитна линија која омогућава власнику текућег рачуна да подигне више новца него што је доступно до унапред одобреног лимита. Насупрот томе, текући рачун је банковни рачун који се користи за свакодневне трансакције.

- Прекорачења долазе са високим каматама и накнадама, док текући рачуни могу имати ниже накнаде и камате.

- Прекорачења и текући рачуни се користе за управљање новцем и трансакцијама, али прекорачења омогућавају краткорочни кредит.

Прекорачење у односу на текући рачун

Особа може повући новац са рачуна прекорачења чак и ако је њено стање нула. То може бити врста кредита који особа мора да плати или врати у датом временском периоду. Особа може подићи новац са текућег рачуна у било ком тренутку. Банкомат се такође може користити за подизање новца. Текући рачуни могу бити различитих типова.

Прекорачење издаје банка када је стање на рачуну мало или на нули. Прекорачење омогућава клијенту да има мање финансијско оптерећење.

Текући рачун омогућава лак приступ новцу на банковном рачуну. Обично готовина у постојећој верзији не акумулира камату.

Ово омогућава клијенту да подигне што више новца. Овај налог се користи у пословне сврхе.

Упоредна табела

| одлика | Овердрафт | Текући рачун |

|---|---|---|

| Дефиниција | A могућност краткорочног задуживања повезан са текућим рачуном, што вам омогућава да потрошите више него што имате на рачуну | A рачун у банци користи се за свакодневне трансакције као што су депоновање, подизање и пренос новца |

| Намена | До покривају привремене недостатке у вашим финансијама, што вам омогућава да плаћате чак и ако је ваш баланс недовољан | До управљајте својим свакодневним финансијама, укључујући примање прихода, плаћање рачуна и куповину |

| Доступност | Није загарантовано, захтева одобрење банке на основу ваше финансијске ситуације | Генерално доступан свакоме ко испуњава критеријуме подобности банке |

| Зарачуната камата | да, високе камате се наплаћују на износ који позајмљујете и време боравка у прекорачењу | Нема зарађених камата на стању на вашем рачуну |

| naknade | Може изазвати додатне накнаде као неуређени трошкови прекорачења or враћене накнаде за плаћање | Могу имати месечне накнаде за одржавање рачуна или накнаде за специфичне услуге као што су међународне трансакције |

| Утицај на кредитни резултат | Честа употреба или прекорачење ограничења може негативно утицати на ваш кредитни резултат | Нема директног утицаја на ваш кредитни резултат, али одговорно руководство може позитивно да изгради вашу кредитну историју |

Шта је прекорачење?

Како функционише прекорачење?

1. Овлашћени лимит:

Банке постављају дозвољено ограничење прекорачења за сваког власника рачуна на основу фактора као што су кредитна историја, приход и банкарски однос. Ово ограничење представља максималан износ који се може повући са рачуна.

2. Употреба и накнаде:

Када власник рачуна изврши трансакцију која премашује расположиво стање, прекорачење се аутоматски активира. Банка покрива мањак, омогућавајући наставак трансакције. Међутим, ова услуга укључује накнаде или камате, које се разликују у зависности од банке и услова уговора о прекорачењу.

3. Отплата:

Прекорачења су намењена за краткорочно коришћење и требало би да буду отплаћена на време како би се избегли нагомилавање камата. Власници рачуна могу допунити свој рачун депоновањем средстава или примањем прихода. Неке банке такође могу понудити планове отплате како би помогли клијентима да управљају и рашчисте своја прекорачења током времена.

Предности и ризици прекорачења:

Предности:

- Пружа флексибилност и погодност за управљање новчаним токовима.

- Помаже власницима рачуна да покрију неочекиване трошкове или хитне случајеве.

- Може да спречи одбијене трансакције и повезане накнаде.

Ризици:

- Прекомерна употреба прекорачења може довести до нагомилавања дуга и финансијског притиска.

- Накнаде и камате могу бити високе, повећавајући трошкове задуживања.

- Пропуст да се благовремено отплати прекорачење може наштетити кредитним резултатима и банкарским односима.

Шта је текући рачун?

Карактеристике и функције текућег рачуна:

1. Депозити и повлачења:

- Власници рачуна могу депоновати средства на своје текуће рачуне путем различитих канала, укључујући готовинске депозите, електронске трансфере и чекове.

- Исплата се може извршити путем банкомата, трансакција на шалтеру, електронских трансфера или путем трансакција дебитних картица.

2. Плаћања и трансакције:

- Текући рачуни омогућавају различите врсте плаћања, укључујући плаћање рачуна, плаћања комуналних услуга и куповине.

- Трансакције као што су директна задужења, трајни налози и електронски трансфери могу се подесити да аутоматизују редовна плаћања.

3. Прекорачење:

- Многи текући рачуни нуде могућност прекорачења, омогућавајући власницима рачуна да повуку више новца него што је доступно на њиховом рачуну, до унапред договореног лимита.

- Прекорачења представљају привремени финансијски јастук за покривање краткорочних празнина у новчаним токовима или неочекиваних трошкова, који подлежу накнадама и каматама.

4. Управљање налогом:

- Текући рачуни долазе са функцијама за управљање активностима рачуна, као што су онлајн банкарство, апликације за мобилно банкарство и телефонско банкарство.

- Изводи рачуна, историја трансакција и упити о стању су лако доступни преко ових платформи, омогућавајући власницима рачуна да ефикасно прате своје финансије.

Предности и разматрања текућег рачуна:

Предности:

- Погодност: Текући рачуни нуде лак приступ средствима за свакодневне финансијске потребе, укључујући плаћања и повлачења.

- Флексибилност: Власници рачуна имају флексибилност да ефикасно управљају својим финансијама кроз различите банкарске канале и опције трансакција.

- Сигурност: Средства која се држе на текућем рачуну су сигурна и заштићена банкарским прописима и шемама осигурања депозита.

Разматрања:

- Накнаде и накнаде: Неки текући рачуни могу имати накнаде за одржавање, трансакцијске накнаде и друге накнаде, у зависности од банке и врсте рачуна.

- Каматне стопе: Иако неки текући рачуни могу понудити камату на депозите, стопе су ниже у поређењу са штедним рачунима или другим опцијама улагања.

- Трошкови прекорачења: Коришћење прекорачења може довести до накнада и камата, тако да је од суштинског значаја да разумете услове и трошкове повезане са коришћењем прекорачења.

Главне разлике између прекорачења и текућег рачуна

- Намена:

- Прекорачење: Пружа могућност привременог задуживања која омогућава власницима рачуна да повуку више новца него што је доступно на њиховом рачуну, за краткорочне потребе готовинског тока или хитне случајеве.

- Текући рачун: Основни банковни рачун који се првенствено користи за свакодневне трансакције, депозите, исплате и управљање редовним финансијама.

- Доступност средстава:

- Прекорачење: Омогућава власницима рачуна да привремено прекораче стање на свом рачуну до унапред договореног лимита, уз наплату накнада и камата.

- Текући рачун: Садржи средства депонована од стране власника рачуна и може му се приступити за трансакције, плаћања и повлачења у оквиру расположивог стања.

- Употреба и трошкови:

- Прекорачење: Сноси накнаде и камате када се користи, са трошковима који варирају у зависности од износа позајмљивања и услова уговора о прекорачењу.

- Текући рачун: Генерално не укључује трошкове позајмљивања осим ако се не користи прекорачење, али може имати накнаде за трансакције, накнаде за одржавање или друге накнаде у зависности од банке и типа рачуна.

- Трајање употребе:

- Прекорачење: Намењено за краткорочно коришћење за покривање привремених недостатака у новчаним токовима или неочекиваних трошкова, са отплатом која се очекује брзо како би се избегли нагомилани трошкови камата.

- Текући рачун: Користи се за текуће управљање свакодневним финансијама и трансакцијама, са средствима која се депонују и повлаче по потреби без очекивања тренутне отплате.

- Приступ и управљање:

- Прекорачење: Управља се упоредо са текућим рачуном, доступно преко интернет банкарства, апликација за мобилно банкарство и других банкарских канала, са ограничењима прекорачења и коришћењем приказаним поред стања на рачуну.

- Текући рачун: Нуди различите начине приступа и управљања за трансакције, плаћања и праћење рачуна, укључујући онлајн банкарство, мобилне апликације, банкомате и услуге у филијалама.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Последње ажурирање: 04. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Чланак пружа корисно поређење, али би могао имати користи од неких примера из стварног света како би се даље илустровале ствари.

Слажем се са вашом тачком, неки практични примери би дефинитивно побољшали разумевање разлика.

Иако би примери из стварног света могли бити од помоћи, представљене информације су јасне и концизне, што олакшава разумевање концепта.

Детаљни описи прекорачења и текућих рачуна су поучни; то је богат извор знања за банкарске ентузијасте.

Апсолутно, дубина информација је свакако драгоцен ресурс за оне који су заинтересовани за банкарство.

Не бих се могао више сложити, ниво детаља и увида који је представљен је заиста импресиван.

Иако је чланак информативан, могао би имати користи од занимљивијег тона како би заокупио интересовање читалаца.

Видим вашу поенту, занимљивији приступ би могао да учини садржај још убедљивијим.

Лично сам сматрао да је директна и информативна природа поста довољно занимљива.

Веома добро истражен и артикулисан пост, који баца светло на замршене детаље оба типа налога.

Делим ваше мишљење, темељност информација је заиста за похвалу.

Ценим детаљно објашњење специфичних критеријума подобности за прекорачења, оно додаје кредибилитет представљеним информацијама.

Фокус на критеријуме подобности заиста додаје дубину разумевању рачуна прекорачења и њихове употребе.

Ово свеобухватно објашњење ефикасно демистификује сложеност прекорачења и текућих рачуна, чинећи га доступним широкој публици.

Апсолутно, садржај је намењен и почетницима и искусним појединцима у области банкарства.

Упоредна табела је одличан додатак, пружајући јасан и структуриран преглед разлика између прекорачења и текућих рачуна.

Табела поређења је дефинитивно врхунац, поједностављујући разумевање сложених банкарских појмова.

Не бих се могао више сложити, табеларни формат олакшава упоређивање и контраст између два типа налога.

Објава покрива основне аспекте прекорачења и текућих рачуна на добро структуиран начин, нудећи обиље информација за читаоце.

Слажем се, пост је ризница знања за свакога ко жели да разуме нијансе банкарства.

Пост ефективно наглашава кључне разлике између прекорачења и текућих рачуна, заједно са њиховим погодностима, веома информативно читање.

Не бих се могао више сложити, детаљни увиди у предности сваког типа налога су заиста драгоцени.

Апсолутно, поређење је добро структурирано и чињенично исправно.

Овај чланак пружа свеобухватно и детаљно поређење између прекорачења и текућих рачуна, што олакшава разумевање кључних разлика и предности сваког од њих.

Сматрао сам да је табела поређења била посебно корисна у разумевању нијанси прекорачења и текућих рачуна.

Потпуно се слажем, аутор је урадио одличан посао разбијања сложених банкарских појмова на једноставније концепте.