Имовина и потраживања предузећа могу се класификовати у два дела: обртна и дуготрајна. Обртна средства су средства коју ће фирма задржати у блиској будућности са циљем да се претвори у новац, односно приход или готовину.

Док се дуготрајна средства задржавају и прикупљају на дужи временски период који је довољан за одређене 1 до 2 године. Обртна и дуготрајна средства су неопходна за несметан рад компаније.

Постоји неколико разлика између ова два света, а овај чланак ће осигурати да се све погрешне представе које имате о текућим и дуготрајним средствима отклоните тако што ћете их упоредити један поред другог и показати њихове разлике.

Кључне Такеаваис

- Обртна средства, као што су залихе и потраживања, могу се лако претворити у готовину у року од једне године.

- Дуготрајна средства, као што су некретнине, постројења и опрема, су дугорочна улагања за која је потребно више од годину дана за ликвидацију.

- Обртна средства обезбеђују ликвидност за свакодневно пословање, док дуготрајна средства доприносе дугорочном расту и стабилности предузећа.

Текућа у односу на дуготрајна средства

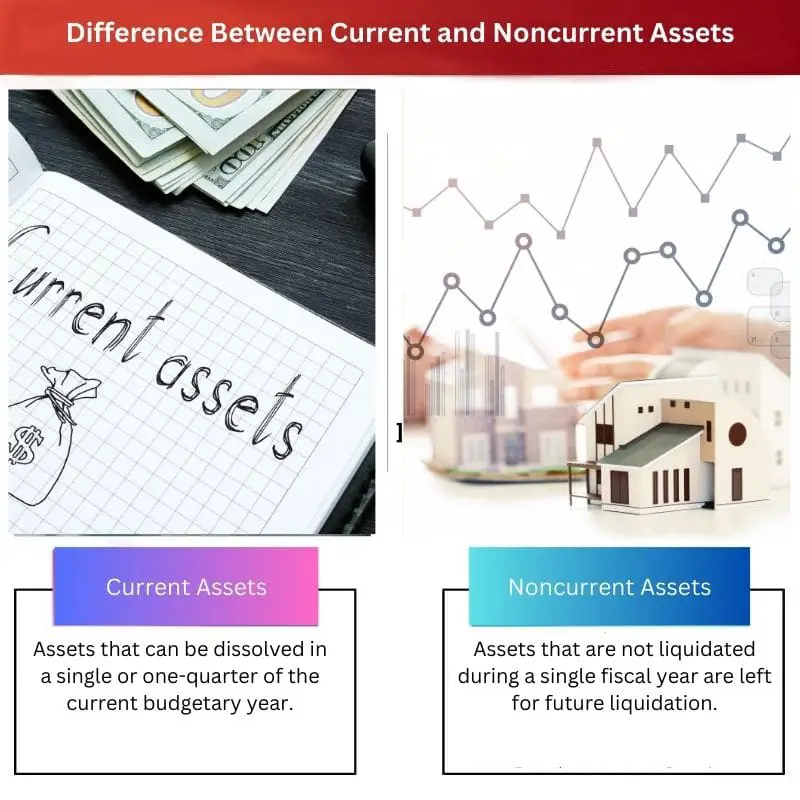

Обртна имовина се може дефинисати као збир свих средстава или ресурса који се лако могу претворити у готовину и који ће се појавити у билансу успеха и билансу стања. Дуготрајна имовина је имовина која није уновчена у фискалној години, али је остављена за ликвидацију. Остаје за једну или две финансијске године.

Обртна средства су агрегат свих ресурса или средстава која се могу брзо и лако претворити у готовину и појавити у билансу успеха и билансу стања. Капитал, потраживања од купаца, стање на рачуну и расположиви новац су сви примери обртне имовине.

Сви ови производи су класификовани као обртна средства у финансијским извештајима јер се могу брзо и лако претворити у готовину. Неколико готовинских алтернатива је такође укључено у обртна средства.

Дакле, сва средства која се могу претворити у готовину за отприлике једну до четири године сматрају се обртном имовином.

Дугорочна улагања и дугорочне основе добити у којима фер износ неће бити признат у току финансијске године се називају дуготрајна средства. Они су непрозирни или неликвидни, што значи да се не могу брзо претворити у готовину.

Неки примери дуготрајне имовине укључују хартије од вредности, власничке информације, развој некретнина и технолошку опрему. У билансу стања предузећа, стална имовина се наводи; међутим, у инвестиционом извештају компаније, они се не рачунају.

Упоредна табела

| Параметри поређења | Тренутна имовина | Стална имовина |

|---|---|---|

| Смисао | Средства која се могу распустити у једној или четвртини текуће буџетске године. | Имовина која није ликвидирана током једне фискалне године оставља се за будућу ликвидацију. |

| Време трајања | За обртну или непосредну имовину сматра се година трајања. | Више од једне или две финансијске године. |

| Обртни капитал | Да, обртна средства се рачунају као обртна средства. | Не, дуготрајна средства се не рачунају као обртна средства. |

| Вредност и тржишни стандард | Продаје се по исплативој тржишној вредности | Продаје се са губитком. Обично мања од вредности амортизације средства. |

| Порези | Порези резултирају пословном добити јер се имовина продаје у финансијској добити. | Резултат пореза је пословни губитак. |

Шта је обртна имовина?

Када се рачуноводствене информације конструишу на основу расположивости, „теретна средства“ се састоје од ликвидних средстава и готовине или сличне имовине која се тренутно може потрошити, што је прва буџетска ставка на страни ресурса биланса стања компаније. Комерцијални папири, који су ликвидни као и готовина, обично се користе као готовински еквиваленти.

Обавезе према добављачима су врста текуће имовине која значи износ новца који дугују предузећу зајмопримци којима је продала производе на кредит.

Још једно важно текуће средство су акције; свака фирма мора да задржи одређену количину инвентар да раде, али и претерани и ниски трошкови држања залиха су непожељни.

Обртна средства су обртни капитал организације и сматрају се веома сналажљивим јер имају кратко време боравка, а то може донети добар износ пословног профита за организацију. Ова имовина је најважнија јер је укључена у биланс стања предузећа.

Ова имовина се продаје по тржишној вредности, а понекад и по вишој. Функционални ресурси, познатији као обртна средства, важни су за пословање јер се користе за финансирање потреба за обртним капиталом компаније.

Сваком предузећу је потребан новац за испуњавање свакодневних обавеза које долазе са пословањем.

Пошто се ликвидна средства могу ликвидирати за кратко време, важно је да се менаџмент прилагоди својим краткорочним финансијским потребама.

Шта је дуготрајна имовина?

Дуготрајно средство је средство које се не продаје у периоду од годину дана. Ова имовина је такође приказана у финансијским извештајима компаније.

Дугорочна средства нису ликвидна као текућа средства и не држе се да би се продала у кратком року јер се чувају за будуће сврхе, можда или не морају бити профитна добит.

Једна од ових врста дугорочних средстава су дугорочна улагања која се састоје од капитала и дуга, које ће компанија дуго држати. Дугорочна имовина такође укључује власничка права која компанија има у другим пословима.

Дуготрајна имовина је више потребна да остане функционална и напредује током времена уместо фактора непосредности који се разматра у текућим средствима.

Дуготрајна имовина укључује позитивну репутацију индустрије, регистровани заштитни знак, интелектуална својина, заштита патента и тако даље. Компаније распоређују укупне трошкове кроз неколико година јер дуготрајна средства имају дужи век употребе.

Ова процедура помаже у избегавању значајних губитака током периода експанзије капитала.

Дуготрајна средства, као што су некретнине или опрема и све што је материјално и што је одговорно за радну снагу, су примери дуготрајне имовине. Нематеријални ресурси укључују дугорочна улагања као што су дужничке хартије од вредности или развој имовине и финансијска средства у другим компанијама.

Нематеријална дугорочна средства обухватају ауторска права, базе података клијената и гоодвилл добијен пословном комбинацијом.

Главне разлике између обртне и дуготрајне имовине

- Текућа средства се лако ликвидирају, али ликвидација дуготрајне имовине је тежак посао за људе у организацијама.

- Време држања обртних средстава је од једне до четвртине године, док дуготрајна средства остају дуже са мањом тржишном вредношћу.

- Обртна средства су део обртних средстава, док стална средства нису део обртних средстава.

- Обртна средства су непосредна, попут готовине и потраживања, док се дуготрајна средства чувају за касно коришћење, попут намештаја и електронике.

- Продаја обртних средстава резултира пословном добити, али продаја дуготрајне имовине резултира пословним губитком или мањом шансом да буде пословни профит.

- https://corporatefinanceinstitute.com/resources/knowledge/accounting/current-assets/

- https://groww.in/p/non-current-assets/

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Објашњење обртне и дуготрајне имовине у овом чланку је било веома детаљно и лако разумљиво. То је вредан ресурс за све који желе да прошире своје финансијско знање.

Овај чланак ефективно наглашава важност обртних и дуготрајних средстава у финансијској структури предузећа. Ценио сам детаљну табелу поређења која јасно истиче њихове разлике.

Веома ценим свеобухватно поређење између обртне и дуготрајне имовине представљено у овом чланку. Кључни закључци и јасне дефиниције олакшавају читаоцима да схвате тему.

Овај пост је одлично илустровао важност и текућих и дуготрајних средстава у пословању компаније. Дефинитивно вреди прочитати за све који желе да повећају своје финансијско знање.

Овај чланак је разбио све заблуде које сам имао о текућим и дуготрајним средствима. Сматрао сам да је то изузетно корисно и проницљиво у разумевању финансијских аспеката компаније.

Сматрам да је чланак прилично информативан и добро објашњен. Пружа јасно разумевање разлика између обртне и дуготрајне имовине, што је од суштинског значаја за све заинтересоване за разумевање финансија компаније.

У чланку је дат свеобухватан преглед разлика између обртне и дуготрајне имовине. То је корисно за оне који желе да стекну дубље разумевање финансијских концепата.

Неопходно је разумети разлику између текућих и дуготрајних средстава, а овај чланак је урадио фантастичан посао да их разбије на концизан начин. Одличан ресурс за све заинтересоване да сазнају више о финансијама компаније.