Све се ради о напредовању и изградњи успомена у животу.

Људи који живе у садашњости имају тенденцију да искусе све, али размишљање о будућности је суштинска фаза у којој људи покушавају да реше ствари тако да нема проблема.

Пензиони планови и разматрања прате ово, а разлика између дефинисаних давања и дефинисаних доприноса биће овде истакнута.

Кључне Такеаваис

- Планови дефинисаних пензија гарантују одређену исплату по одласку у пензију, док исплате планова са дефинисаним доприносима зависе од резултата улагања.

- Послодавци сносе ризик улагања у плановима дефинисаних накнада, док запослени преузимају ризик у плановима са дефинисаним доприносима.

- Планови дефинисаних доприноса нуде већу флексибилност и преносивост за запослене од планова са дефинисаним примањима.

Дефинисана бенефиција у односу на дефинисани допринос

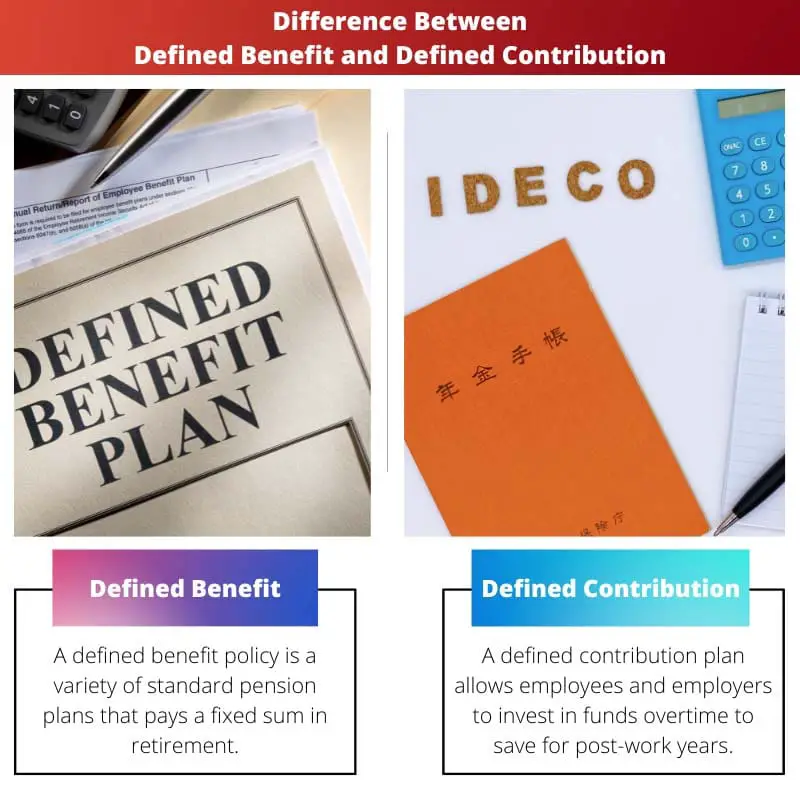

План дефинисаних бенефиција је пензиони план у којем послодавац гарантује одређену пензију запосленик. Насупрот томе, план дефинисаних доприноса је пензиони план у коме послодавац и запослени доприносе одређеном износу новца на пензиони рачун запосленог.

Након што особа оде у пензију, план са дефинисаним бенефицијама обезбеђује квалификованим запосленима доживотни приход.

Послодавци обезбеђују конкретну исплату пензије за сваког радника у зависности од неколико фактора, као што су године на послу и плата запослених.

Запослени имају малу моћ над средствима све док их не добију као пензије.

Запослени даје највећи допринос у плану дефинисаних доприноса, али многи послодавци могу дати одговарајући допринос до одређеног нивоа.

Најраспрострањенији план дефинисаних доприноса је 401(к), у којем радници могу да одлуче да задрже проценат своје годишње плате путем плаћања пре опорезивања директно задуживање програму, а фирма може да усклади допринос до одређеног нивоа ако жели.

Упоредна табела

| Параметри поређења | Дефинисане бенефиције | Дефинисан допринос |

|---|---|---|

| Смисао | План дефинисаних доприноса омогућава запосленима и послодавцима да инвестирају у средства током времена како би уштедели за године након посла. | Појединци који улажу у политику дефинисаних доприноса задржавају паралелни пензиони рачун. |

| Ризик | Послодавац је преузео ризик у политици дефинисаних накнада. | У политици дефинисаних доприноса, запослени преузимају ризик. |

| Вероватноћа | Политика дефинисаних бенефиција гарантује поуздан приход, што знатно олакшава доходак од пензије. | Завршетак пензије у оквиру политике дефинисаних доприноса је ризичан. |

| Финансије | У политици дефинисаних накнада, компанија контролише фонд. | Запослени има контролу над својим средствима у политици дефинисаних доприноса. |

| Пензиони рачун | Учесник политике дефинисаних бенефиција има само један инвестициони фонд или рачун. | План дефинисаних доприноса омогућава запосленима и послодавцима да током времена улажу средства како би уштедели за године након посла. |

Шта је дефинисана бенефиција?

У лаичким терминима, политика дефинисаних бенефиција је заједничка пензиона политика која гарантује фиксни износ прихода након пензионисања.

Првенствено, политика са дефинисаним бенефицијама доноси одређене исплате у будућности, а због ових бенефиција и погодности, ова врста плана се сматра злато-платед.

Уопштено говорећи, обрачун регулише план дефинисаних бенефиција запосленог, који укључује будућу старост, приход и године радног стажа запосленог.

Обрачун који се користи за одређену пензију запосленог може се незнатно разликовати, иако износи 2% укупне годишње зараде за пензију током последњих пет година радног стажа.

У политици дефинисаних бенефиција, власник одбија ризик улагања и финансијски је одговоран за бенефиције како би осигурао да ће у инвестицијама бити довољно капитала за подршку пензионим плановима.

Осигурање и финансијске пројекције ће сигурно довести до повећаних административних трошкова у овим плановима.

Планови дефинисаних бенефиција се сада првенствено налазе у Јавни сектор али су некада биле релативно распрострањене.

За послодавце у приватној индустрији, план са дефинисаним бенефицијама има много недостатака, па бирају други избор.

Запослени имају тенденцију да фаворизују планове са дефинисаним бенефицијама јер они пружају многе бенефиције, као што су једноставније планирање пензионисања, разноврсне исплате, датуми пензионисања, подела плата, Трошкови живота модификације итд.

Међутим, они пружају мање ризика, као што је управљање средствима компаније, без личног пензионог рачуна и рад дуже него што је потребно.

Шта је дефинисани допринос?

План дефинисаних доприноса састоји се од доприноса запосленика и компаније (по жељи) који се улажу током времена да би се остварила исплата при пензионисању.

Коначни износ пензије утврђује се на основу депозита и развоја, што је неизвесно, а инвестициони добици за исте су непознати због нестабилности тржишта.

Пошто су административни трошкови скромни у плану са дефинисаним доприносима, појединац нема обавезу за делотворност плана.

Запослени доприноси и бира шта и како ће инвестирати од опција које су доступне у пензионом плану.

Већина шема са дефинисаним доприносима даје неки инвестициони еквивалент до одређеног нивоа.

Ако пројектна веза вреди 10% укупне вредности велика плата, послодавац ће га ускладити са 10,000 долара (као пример).

Инвестиције у план дефинисаних доприноса развијају се са одложеним порезом, а постоје и годишња ограничења. Ова ограничења важе и за донације радника и послодаваца.

План дефинисаних доприноса је такође познат као тимски РРСП, иако је бољи од РРСП јер одговара доприносима запослених.

Ова инвестициона утакмица је еквивалентна добијању новца за бесплатна или тренутна уложена средства.

Неке предности плана са дефинисаним доприносима укључују могућност повлачења или преноса средстава, разне алтернативе улагања, лични пензиони рачун и тако даље.

Међутим, они имају значајне недостатке, као што су ограничени фонд средстава за избор, запослени који сноси ризик, неизвесни приходи од пензије и тако даље.

Главне разлике између дефинисане накнаде и дефинисаног доприноса

- План са дефинисаним бенефицијама је типичан пензијски систем у који радници и послодавци улажу средства током времена како би уштедели довољно за пензију. Насупрот томе, план дефинисаних доприноса омогућава радницима и послодавцима да се ангажују у фондовима током периода како би уштедели довољно за године након посла.

- Према плану са дефинисаним бенефицијама, менаџер подноси ризик да би принос инвестиције покрио трошак пензионог износа загарантованог пензионерима. Ипак, запослени преузимају ризик у оквиру плана дефинисаних доприноса јер су исплате радника и менаџмента подложне економској непредвидивости.

- Планови дефинисаних бенефиција обезбеђују конзистентан приход, чинећи доходак након пензионисања знатно лакшим за управљање, док је пензија на крају живота код плана са дефинисаним доприносима неизвесна.

- У политици дефинисаних бенефиција, удружење управља валутом. Међутим, у политици дефинисаних доприноса, запослени контролише своја средства.

- Учесник у плану са дефинисаним бенефицијама може имати само један инвестициони фонд или рачун. Насупрот томе, особа која се бави политиком дефинисаних доприноса има паралелни пензиони рачун.

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Хвала на поређењу, али мислим да предности сваког плана нису довољно наглашене. Чинило се да чланак фаворизује планове са дефинисаним доприносима.

Ценио сам јасно поређење између ове две врсте планова. Заиста ми је помогло да разумем разлике, посебно у погледу ризика и контроле.

Слажем се да је поређење било добро представљено, али мислим да је чланак могао да се удуби у критичнију анализу две врсте планова.

Сматрао сам да је поређење прилично просветљујуће. Чланак је свакако обогатио моје разумевање ових планова за пензионисање.

Садржај је био прилично едукативан, али дужина чланка би неким читаоцима могла бити неодољива. Сажетија верзија би могла бити корисна.

Овај чланак је био веома информативан, али сам сматрао да је стил писања помало сув. Можда би додавање мало хумора учинило занимљивијим.

Овај чланак би могао бити још бољи ако би укључио неке примере из стварних ситуација. Увек је корисно видети како ови планови функционишу у пракси.

Мислим да је овај чланак требало да буде више теоријски приступ. Али слажем се да би примери из стварног живота томе могли додати још већу вредност.

Хвала вам што сте дали тако исцрпне и едукативне информације о дефинисаним бенефицијама и плановима дефинисаних доприноса. То је јасно и проницљиво.