У данашњем свету, здравствено осигурање и други планови, привилегије и одредбе постало је од суштинског значаја. Здравствени проблеми су неизбежни.

Дакле, ови планови здравственог осигурања и штедни рачуни помажу у уштеди новца за непредвиђене хитне медицинске случајеве.

У таквим сценаријима, планови и организације као нпр ХМО (Организација за одржавање здравља), ППО (Организација жељеног пружаоца услуга), ЕПО (Организација ексклузивног пружаоца услуга) и ПОС (Поинт оф Сервице) настају.

Кључне Такеаваис

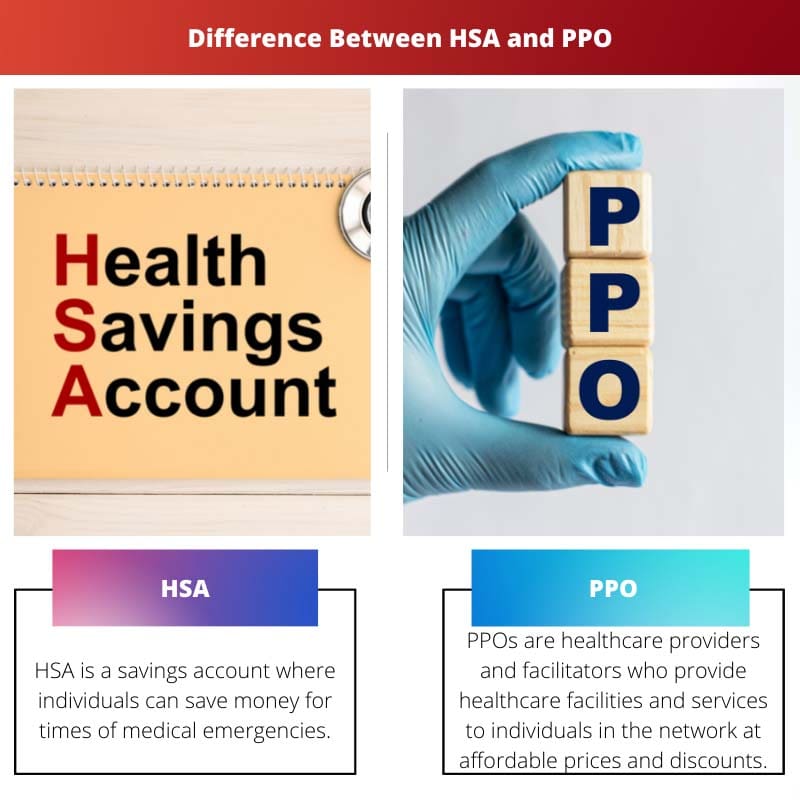

- ХСА (здравствени штедни рачуни) су штедни рачуни са повлашћеним порезом за медицинске трошкове, док су ППО (организације преферираних пружалаца услуга) планови осигурања са мрежама преферираних добављача.

- ХСА се могу упарити са здравственим плановима са високим одбитком, нудећи потенцијалне дугорочне уштеде, док ППО пружају свеобухватнију покривеност и могу имати веће месечне премије.

- ППО планови омогућавају већу флексибилност у избору пружалаца здравствених услуга без упутница, док планови ХСА захтевају пажљиве одлуке о потрошњи на основу расположивих средстава.

ХСА против ППО

Здравствени штедни рачун (ХСА) је здравствени штедни рачун са повољнијим порезима који је доступан америчким пореским обвезницима који су уписани у здравствени план са високим одбитком. Организација жељеног пружаоца услуга (ППО) је врста плана здравственог осигурања који нуди већу флексибилност у избору пружалаца здравствених услуга и не захтева лекара примарне здравствене заштите.

ХСА је штедни рачун на којем појединци могу уштедјети новац за хитне случајеве. Сви доприноси, штедња и повлачења са ових рачуна се не опорезују.

Штавише, у случају да се не остави, уштеђени износ се акумулира и преноси на наредне године. Особа са ХДХП планом може отворити ХСА налог.

ППО су пружаоци здравствених услуга и фасилитатори који пружају здравствене установе и услуге појединцима у мрежи по приступачним ценама и попустима.

Кориштење услуга унутар мреже ППА би коштало ниско за појединца. Штавише, трошкови ће бити подељени између пружалаца здравствених услуга и појединца.

Међутим, ако особа користи услуге и објекте ван мреже ППА, онда пружаоци услуга не сносе трошкове пацијента.

Упоредна табела

| Параметри поређења | ХСА | ППО |

|---|---|---|

| Дефиниција | ХСА се односи на конвенционални штедни рачун на којем појединац може уштедјети и управљати својим болничким трошковима и добити покриће здравственог осигурања у оквиру ХДХП-а. | ППО се односи на мрежу пружалаца здравствених услуга и фасилитатора који нуде планове здравственог осигурања баш као и ХМО. |

| Квалификованост | Појединац треба да буде под окриљем ХДХП-а да би имао ХСА налог. | Генерално, послодавци нуде ППО планове. Понекад појединци такође купују ППО планове од Хеалтхцаре.гов. |

| Мрежа провајдера | ХСА је штедни рачун и стога нема мрежу провајдера. Он само делује као штедни фонд, који појединац може користити у било ком тренутку. | ППО има мрежу пружалаца здравствених услуга и фасилитатора где појединци могу да користе здравствене установе уз подстицаје и попусте. |

| Предности | Предности ХСА укључују: Доприноси, повлачења и фондови за управљање рачунима су неопорезиви. ХСА такође има многе инвестиционе потенцијале као што су акције и инвестициони фондови као што су заједнички фондови. | Предности ППО укључују: Флексибилнији је јер вам нису потребне никакве препоруке или везе са ПЦП-ом. Има специјализовану мрежу пружалаца здравствених услуга и фасилитатора који нуде попусте особама које испуњавају услове. |

| Мане | Недостаци коришћења ХСА укључују: Људи који потпадају под било које Медицаид или Медицаре покриће не испуњавају услове за ХСА. Особе са ХДХП могу имати само ХСА. Понекад се накнаде за одржавање чак наплаћују за повећање рачуна. | Недостаци коришћења ППО укључују: Трошкови укључени у месечну премију и неплаћени су високи. Понекад планови ППО не укључују основне трошкове Медицаре. |

Шта је ХСА?

ХСА, што значи здравствени штедни рачун, је згодан штедни рачун помоћу којег људи могу уштедјети за добро руковање својим медицинским трошковима

и добијање здравственог осигурања у оквиру ХДХП-а (здравствени планови са високим одбитком).

Како ХСА спадају у власништво појединаца, они неће бити опорезиви федералним порезом на доходак. Штавише, ова средства се скупљају и преносе на наредне године када се сачувају неискоришћена.

Да би стекао право на отварање ХСА налога, појединац треба да буде под окриљем ХДХП-а (здравствени планови са високим одбитком), где влада има неки минимални износ одбитка.

Овај износ који се може одбити је ажуриран у различитим годинама од стране владе. Људи који потпадају под било коју Медицаид или Медицаре покривеност не испуњавају услове за ХСА.

Штавише, људи који зависе од туђих пореских пријава такође немају право да отворе ХСА.

ХСА над многим пореским предностима. Прво, доприноси који се дају преко ХСА не опорезују се у случајевима када појединци сами отварају рачун и опорезују се пре опорезивања у случајевима када га отвори послодавац.

Штавише, не наплаћују се порези на било каква повлачења, депозите или одржавање рачуна. ХСА такође помажу у смањењу пореског оптерећења јер средства депонована у ХСА нису опорезива.

ХСА такође има много инвестиционих потенцијала. Људи такође улажу средства ХСА у акције и инвестиционе фондове као што су заједнички фондови.

Шта је ППО?

ППО, акроним за Преферред Провидер Организатион, односи се на неке пружаоце здравствених услуга и фасилитаторе који нуде планове здравственог осигурања баш као и ХМО (Организације за одржавање здравља).

ППО имају повезану мрежу пружалаца здравствених услуга и фасилитатора у распону од лекара преко лабораторија и терапеута до добављача болничке опреме и хируршких центара.

Када појединац користи здравствене услуге да посети било ког од ових пружалаца здравствених услуга који спадају у мрежу ППО, он добија неке подстицаје за своје здравствено осигурање.

Штавише, ППО такође има карактеристику поделе трошкова, где ови пружаоци здравствених услуга деле половину медицинских трошкова.

На овај начин, они држе појединце ограниченим на групу специјализованих и врхунских здравствених радника и помажу им финансијски у избору најбоље медицинске услуге.

ППО омогућавају појединцу да изабере пружаоца здравствене заштите, што се показало скупљим од других опција здравствене заштите.

Штавише, у ППО, пацијент не мора да буде повезан нити да има упутницу ПЦП или лекара за примарну негу. У ППО, не треба вам никакав упут од ПЦП или ПЦП.

Штавише, флексибилнији је и има више контроле над вашим изборима. Међутим, постоје неки недостаци коришћења ППО.

Високи су и трошкови укључени у месечне премије и из џепа.

Главне разлике између ХСА и ППО

- ХСА се односи на конвенционални штедни рачун на којем појединац може уштедјети и управљати својим болничким трошковима и добити покриће здравственог осигурања у оквиру ХДХП-а. Док се ППО односи на мрежу пружалаца здравствених услуга и фасилитатора који нуде планове здравственог осигурања баш као и ХМО.

- Појединац треба да буде под окриљем ХДХП-а да би имао ХСА налог. Али, генерално, послодавци нуде ППО планове. Понекад појединци такође купују ППО планове од Хеалтхцаре.гов.

- ХСА је штедни рачун и стога нема мрежу провајдера. Он само делује као штедни фонд, који појединац може користити у било ком тренутку. С друге стране, ППО има мрежу пружалаца здравствених услуга и фасилитатора у којима појединци могу користити здравствене установе уз подстицаје и попусте.

- Доприноси, повлачења и средства за управљање рачунима не опорезују се. ХСА такође има много инвестиционих потенцијала, као што су акције и инвестициони фондови, као што су заједнички фондови. С друге стране, ППО је флексибилнији јер вам не требају препоруке или везе са ПЦП-ом. Штавише, има специјализовану мрежу пружалаца здравствених услуга и фасилитатора који нуде попусте особама које испуњавају услове.

- ХСА има неке мање недостатке, као што су људи који потпадају под било коју Медицаид или Медицаре покривеност не испуњавају услове за ХСА. Особе са ХДХП могу имати само ХСА. Понекад се накнаде за одржавање чак наплаћују за раст рачуна. С друге стране, трошкови укључени у месечну премију ППО-а и из џепа су високи. Понекад, ППО планови такође не укључују основне трошкове Медицаре-а.

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Тон чланка је више на формалној страни. Лакшији или комичнији приступ могао би учинити тему занимљивијом и занимљивијом за читаоце.

Овај чланак даје свеобухватан преглед разлика и предности ХСА и ППО. Лепо је видети овако детаљне информације.

Представљени аргументи изгледају пристрасни према ХСА, без темељног истраживања предности ППО. Избалансиранији приступ би се ценио.

Иако је садржај информативан, у чланку би се могло користити више практичних примера како би био јаснији за читаоце.

Саркастичан тон који се користи у објашњавању недостатака и ХСА и ППО је прилично забаван. То додаје елемент хумора иначе техничкој теми.

Здравствено осигурање и штедни рачуни су заиста неопходни у данашње време. Информације о ХСА и ППО су прилично темељне и проницљиве. Хвала што делите!

Потпуно се слажем, Уадамс. Детаљно поређење између ХСА и ППО је веома информативно. То разјашњава много забуне!