Постоје различите методе и правила за израду софистицираног биланса стања. Овим листовима су потребни јасни подаци које рачуноводство може лако да разуме.

Компаније и организације користе ове методе за креирање својих завршних финансијских извештаја. И ови финансијски извештаји приказују извештаје о добити или губитку на крају године или на крају месеца.

МСФИ и ГААП су оба рачуноводствени стандарди или методе уз помоћ којих се финансијски извештаји састављају на листу.

Док се МСФИ заснива на међународним смерницама или принципима, а ГААП је више заснован на правилима која могу да поставе компаније појединачно, и могу се разликовати од компаније до компаније.

Кључне Такеаваис

- МСФИ је међународни рачуноводствени стандард који користи преко 120 земаља, док је ГААП специфичан за Сједињене Државе.

- МСФИ је заснован на принципима, омогућавајући више тумачења у примени правила, док је ГААП заснован на правилима са детаљнијим смерницама и захтевима.

- Напори за конвергенцију између МСФИ и ГААП имају за циљ стварање јединственог глобалног рачуноводственог стандарда, али постоје значајне разлике у признавању прихода, вредновању залиха и рачуноводству закупа.

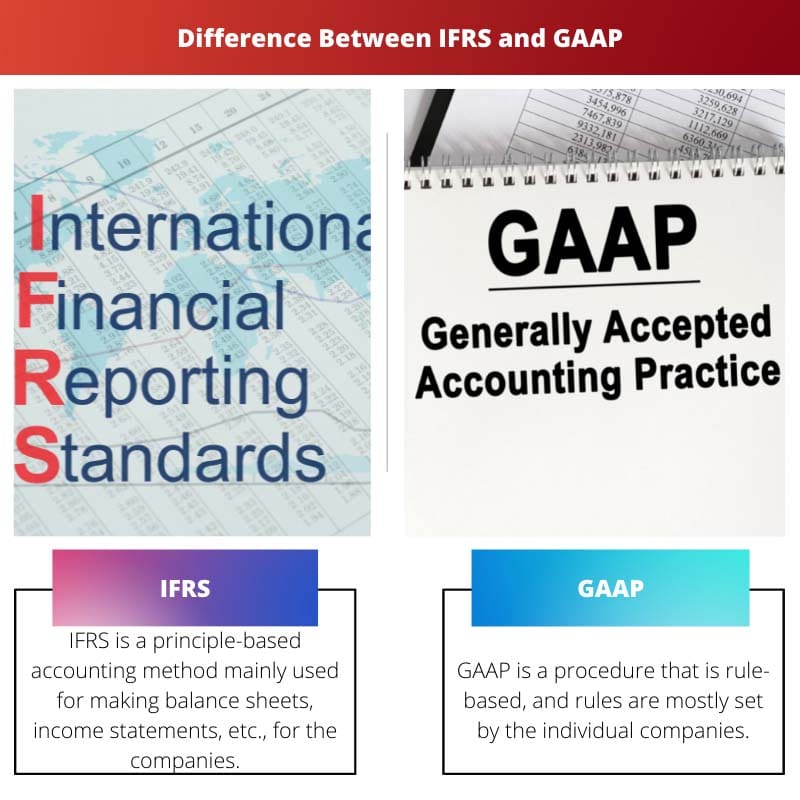

МСФИ у односу на ГААП

МСФИ је развио Интернатионал Рачуноводствени стандарди Одбор (ИАСБ), који је независна организација са седиштем у Лондону. МСФИ је скуп глобалних рачуноводствених стандарда који се користе у преко 100 земаља. ГААП је развио Одбор за стандарде финансијског рачуноводства (ФАСБ), који је приватна организација са седиштем у Сједињеним Државама. ГААП се првенствено користи у Сједињеним Државама, али се користи иу неким другим земљама.

МСФИ је метод креиран од стране одбора за међународне рачуноводствене стандарде и стандард је заснован на принципима. Углавном се користи за извештавање финансијских извештаја компанијама.

Овај стандардни метод се углавном користи за израду биланса стања, биланса успеха и сл., разумљиво и јасно. Коришћени принципи се не могу мењати.

ГААП је процедура или правило које поставља компанија и може се мењати или разликовати од компаније до компаније. Ово је углавном процедура заснована на правилима.

Ово је креирао одбор за стандарде финансијског рачуноводства (ФАСБ) како би људима био јаснији приход или финансијски извештаји. То чини извештаје лаким за упоређивање.

Упоредна табела

| Параметри поређења | МСФИ | ГААП |

|---|---|---|

| Дефиниција | МСФИ је рачуноводствена метода заснована на принципима која се углавном користи за прављење биланса стања, биланса успеха, итд. за компаније. То је скраћеница за међународни метод финансијског извештавања. | ГААП је процедура која је заснована на правилима, а правила углавном постављају појединачне компаније. |

| Цреатед би | Креирао га је одбор за међународне рачуноводствене стандарде или ИАСБ. | Креира га одбор за стандарде финансијског рачуноводства или ФАСБ. |

| Значај | МСФИ је међународни стандардни принцип који се придржавају компаније приликом израде финансијских извештаја или биланса успеха. | ГААП је скуп смерница или правила које постављају компаније за састављање финансијских извештаја. |

| На основу | МСФИ је стандард који се у потпуности заснива на принципима и не може се мењати. | ГААП је стандард заснован на правилима који се може мењати у складу са потребама тп компанија. |

| Методе | Користи методу пондерисаног просека и методу први ушао, први изашао. | Користи методу пондерисаног просека и методу последњи ушао, први изашао и први дошао, први изашао. |

| Предмети укључени | Ставке нису укључене у завршни финансијски извештај. | Укључене ставке приказане су испод у издатој изјави. |

Шта је МСФИ?

МСФИ, или метода међународних стандарда финансијског извештавања, помаже компанијама да поставе принципе и правила у својим финансијским извештајима. Ови принципи и правила чине финансијске извештаје доследним и јасним.

МСФИ принципе креира Одбор за међународне рачуноводствене стандарде (ИАСБ) како би се одржала једнакост у пословању.

МСФИ уверава да компаније морају да имају заједнички пословни језик да би одржале доследност и поузданост. МСФИ помаже компанијама да стекну већу корпоративну контролу или транспарентност.

Овај метод се користи за израду биланса успеха, финансијских извештаја и биланса стања итд. Извештаји генерисани овим методом садрже резиме свих трансакција и операција компаније.

МСФИ користи методу пондерисаног просека и методу „први ушао, први изашао“ за састављање финансијских извештаја или извештаја. Многе ставке нису приказане у завршној изјави, за разлику од ГААП изјава.

Шта је ГААП?

ГААП се користи као рачуноводствени метод за прављење прихода, финансијских извештаја или извештаја. То је скраћеница за прихваћене рачуноводствене принципе, а принципе укључене у овај стандард даје или дизајнира Одбор за финансијске рачуноводствене стандарде (ФАСБ).

Овај метод укључује правила која се могу мењати.

ГААП ствара јасноћу и разумљивост у финансијским извештајима. ГААП такође укључује признавање прихода и материјалност. Изјаве генерисане коришћењем ГААП методе су лако упоредиве и конзистентне.

Користи методу „последњи ушао“, „први изашао“ или као метод трошка залиха за израду финансијских извештаја.

Овај метод гради поверење пружајући јасну визију финансијских тржишта и помаже инвеститорима да анализирају компаније са упоредивим извештајима и јасним изјавама. Такође укључује ванредне ставке које нису обухваћене методом МСФИ.

Главне разлике између МСФИ и ГААП

- МСФИ је рачуноводствена метода заснована на принципима која се углавном користи за прављење биланса стања, биланса успеха, итд. за компаније. То је скраћеница за међународни метод финансијског извештавања. С друге стране, ГААП је процедура заснована на правилима, а појединачне компаније углавном постављају правила.

- ГАПП користи метод пондерисаног просека и методе последњи ушао, први изашао и први дошао, први изашао. Насупрот томе, МСФИ користи само методу пондерисаног просека и методу први ушао, први изашао.

- МСФИ је стандард који се у потпуности заснива на принципима и не може се мењати. Док је ГААП стандард заснован на правилима који се може мењати у складу са потребама тп компанија.

- МСФИ је међународни стандардни принцип који се придржавају компаније приликом израде финансијских извештаја или биланса успеха. Насупрот томе, ГААП је скуп смерница или правила које постављају компаније за састављање финансијских извештаја.

- ГААП је креиран од стране одбора за стандарде финансијског рачуноводства или ФАСБ. Док МСФИ креира одбор за међународне рачуноводствене стандарде или ИАСБ.

- https://meridian.allenpress.com/accounting-review/article-abstract/85/1/31/53738

- https://www.sciencedirect.com/science/article/pii/S0165410110000352

Последње ажурирање: 15. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Ценим детаљну табелу поређења. Даје јасно разумевање разлика и значаја МСФИ и ГААП.

Табела поређења је одлична визуелна помоћ за разумевање финијих тачака МСФИ и ГААП. Заиста помаже у доношењу одлука.

Апсолутно, јасно разумевање ових метода је важно за свакога ко је укључен у финансијско управљање или извештавање.

Објашњења МСФИ и ГААП-а су проницљива, пружајући детаљно поређење које доприноси бољем разумевању стандарда финансијског извештавања.

Слажем се, чланак је вредна референца за све који желе да стекну дубинско знање о МСФИ и ГААП-у.

Детаљан опис МСФИ и ГААП је за сваку похвалу и пружа дубље разумевање њихове примене и значаја у финансијском извештавању.

Апсолутно, чланак је одличан извор за професионалце, студенте и све који су заинтересовани за финансијске стандарде и извештавање.

Одлично поређење између МСФИ и ГААП. Обе су важне методе за прављење биланса стања и биланса успеха.

Обезбеђене информације су јасне и концизне, што олакшава разумевање сложености стандарда финансијског извештавања.

Да, кључно је да компаније разумеју разлике и одаберу одговарајући метод за финансијско извештавање.

Чланак даје свеобухватан преглед МСФИ и ГААП, бацајући светло на њихово стварање, значај и методе примене.

Слажем се, неопходно је имати јасно разумевање ових стандарда, посебно за професионалце који раде у рачуноводству и финансијама.

Чланак даје свеобухватно поређење МСФИ и ГААП, бацајући светло на разлике у правилима и принципима усвојеним овим рачуноводственим стандардима.

Апсолутно, разлике између МСФИ и ГААП-а су кључне за професионалце који треба да обезбеде тачно финансијско извештавање.

Чланак је одличан извор за разумевање сложености стандарда финансијског извештавања и избор одговарајуће методе.

Објашњења МСФИ и ГААП-а су врло јасна, а дати примери олакшавају разумевање концепата.

Слажем се, примери помажу у разумевању практичне примене ових стандарда у финансијском извештавању.

Поређење између МСФИ заснованог на принципима и ГААП-а заснованог на правилима је просветљујуће, и занимљиво је приметити како се они разликују у методама и ставкама укљученим у финансијске извештаје.

Апсолутно, разумевање нијанси сваке методе је кључно за тачно и поуздано финансијско извештавање.

Чланак ефективно наглашава разлике у креирању, значају и методама МСФИ и ГААП, пружајући свеобухватно разумевање оба стандарда.

Јасноћа објашњења олакшава разликовање МСФИ и ГААП-а, што је кључно за доношење финансијских одлука.

Слажем се, чланак пружа драгоцене увиде за професионалце који раде у рачуноводству, финансијама и пословном менаџменту.

Поређење МСФИ и ГААП је добро објашњено и помаже у разумевању разлика у принципима и методама које се користе за финансијско извештавање.

Слажем се, чланак је драгоцен извор информација за оне који траже јасноћу ових рачуноводствених стандарда.