Свака индустрија следи неки скуп принципа за припрему финансијских извештаја. Ови скупови принципа указују на начин на који финансијске трансакције треба да се спроводе у складу са одређеним правилима и прописима статутарних тела.

Нека од ових статутарних тела су ГААП или општеприхваћени рачуноводствени принципи и САП или статутарни рачуноводствени принципи.

Кључне Такеаваис

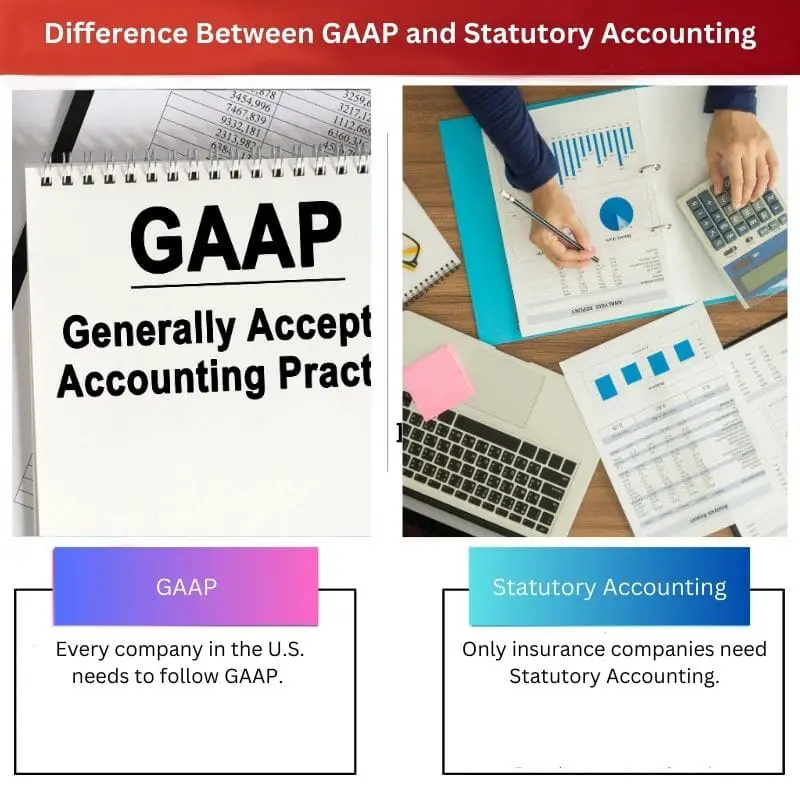

- ГААП је скраћеница од опште прихваћених рачуноводствених принципа и представља скуп рачуноводствених правила која се користе у САД, док је законско рачуноводство рачуноводствена метода која се користи за осигуравајућа друштва.

- ГААП се користи за представљање финансијских извештаја компаније спољним заинтересованим странама, док се законско рачуноводство користи за израчунавање статутарног капитала и суфицита осигуравача.

- Док се ГААП фокусира на представљање тачне слике финансијског учинка компаније, законско рачуноводство наглашава солвентност осигуравајућег друштва.

ГААП наспрам законског рачуноводства

Разлика између ГААП-а и законског рачуноводства је у томе што се ГААП прати како би се инвеститорима и акционарима пружио користан увид за истраживање финансијског здравља компаније. С друге стране, Законски принципи рачуноводства циљају на рачуноводствене методе осигуравајућих друштава засноване на солвентности. Законски рачуноводствени принципи су дизајнирани да побољшају транспарентност ликвидности и имовине осигуравајућих друштава.

ГААП или општеприхваћени рачуноводствени принципи су скуп рачуноводствени стандарди и принципе које издаје ФАСБ или Одбор за стандарде финансијског рачуноводства.

ГААП је комбинација општеприхваћених начина извештавања и евидентирања информација у вези са рачуноводственим и ауторитативним стандардима.

ГААП има за циљ да побољша доследност, упоредивост и јасноћу комуникације финансијских информација.

Законски рачуноводствени принципи или САП односе се на скуп рачуноводствених прописа које издаје НАИЦ или Национална асоцијација повереника за осигурање за припрему финансијских извештаја осигуравајућег друштва.

САП има за циљ да осигура солвентност осигуравајућих кућа како би оне могле да испуне обавезе својих осигураника.

Упоредна табела

| Параметри поређења | ГААП | Законско рачуноводство |

|---|---|---|

| Индустријске разлике | Свака компанија у САД треба да следи ГААП. Када компаније поднесу своје финансијске извештаје, Комисија за размену и безбедност САД од њих захтева да поштују ГААП. | Законско рачуноводство је потребно само осигуравајућим компанијама. НАИЦ или национални повјереници за осигурање прате оквир САП или статутарног рачуноводственог принципа за евидентирање финансијских трансакција компанија. |

| Намена | Главна сврха општеприхваћених рачуноводствених принципа или општеприхваћених рачуноводствених принципа је да обезбеди да је извештавање о финансијским извештајима доследно и транспарентно од једне компаније до друге. | Осигуравајућа друштва припремају своје финансијске извештаје у складу са смерницама Статутарних рачуноводствених принципа. Ове финансијске информације омогућавају инвеститорима да схвате да ли су осигуравачи способни да плате потраживања из осигурања. |

| Вредност имовине | Финансијски извештаји припремљени према ГААП-у су имовина компаније која повећава укупну вредност имовине компаније. | Извештаји припремљени према законским рачуноводственим принципима се користе за идентификацију тренутне вредности компаније. То су залихе, порески кредит, гоодвилл и тако даље. |

| Одговарајуће начело | Приликом састављања финансијских извештаја компанија, ГААП следи принцип подударања. | Законски рачуноводствени принципи не прате ниједан принцип подударања. |

| Вредност капитала | Према ГААП-у вредност ентитета је евидентирана као акционар. ГААП има релативно мање строга правила која се односе на обрачун нето прихода компанија. | Према законском принципу рачуноводства вредност ентитета се евидентира као законски вишак осигураника. Има строга правила која се односе на обрачун нето прихода осигуравајућих друштава. |

Шта је ГААП?

ГААП или Општеприхваћени рачуноводствени принципи односе се на скуп рачуноводствених стандарда и принципа које издаје ФАСБ или Одбор за стандарде финансијског рачуноводства.

ГААП је комбинација општеприхваћених начина извештавања и евидентирања информација у вези са рачуноводственим и ауторитативним стандардима.

Главна сврха општеприхваћених рачуноводствених принципа или општеприхваћених рачуноводствених принципа је да обезбеди да је извештавање о финансијским извештајима доследно и транспарентно од једне компаније до друге.

ГААП има 10 главних принципа – принцип регуларности, принцип искрености, принцип доследности, принцип ненадокнаде, принцип перформанси метода, принцип континуитета, принцип опрезности, принцип периодичности, принцип крајње добре вере и принцип материјалности.

ГААП чини процес финансијских извештаја транспарентним. Такође је стандардизовао дефиниције, методе, терминологију и претпоставке.

Спољне стране могу лако да упореде финансијске извештаје које издаје ГААП. Омогућава ефикасна и брза поређења међу компанијама.

ГААП омогућава заинтересованим странама и инвеститорима да донесу чврсте одлуке засноване на доказима јер његови стандарди пружају континуитет и транспарентност. Доследност усклађености са ГААП-ом омогућава компанијама да лако идентификују стратешке пословне опције.

Свака компанија у САД треба да следи ГААП. Када компаније поднесу своје финансијске извештаје, Комисија за размену и безбедност САД од њих захтева да поштују ГААП.

Већина других земаља следи МСФИ (Међународни стандарди финансијског извештавања) рачуноводствени оквир за извештавање финансијских извештаја. ГААП је више оријентисан на правила од МСФИ.

Шта је законско рачуноводство?

Законски рачуноводствени принципи или САП односе се на скуп рачуноводствених прописа које издаје НАИЦ или Национална асоцијација повереника за осигурање за припрему финансијских извештаја осигуравајућег друштва.

Осигуравајућа друштва припремају своје финансијске извештаје у складу са смерницама Статутарних рачуноводствених принципа. Ове финансијске информације омогућавају инвеститорима да схвате да ли су осигуравачи способни да плате потраживања из осигурања.

Финансијски извештаји припремљени у складу са САП-ом или статутарним рачуноводственим принципима подносе се државним регулаторним телима ради провере солвентности осигуравајућих друштава како би се осигурало да све обавезе испуњавају носиоци уговора и осигураници. Државни регулатори траже довољан вишак и капитал у фирми у складу са законским рачуноводственим принципима за обезбеђивање сигурносне мреже.

Законски рачуноводствени принцип је развијен у оквиру ГААП-а, али законски рачуноводствени принцип се углавном фокусира на одржавање и евидентирање мера солвентности предузећа.

НАИЦ, или Национална асоцијација повереника за осигурање, развила је принцип статутарног рачуноводства да би се придржавао 3 главне вредности – признавања, доследности и конзервативизма.

У напомени 20 финансијских извештаја за четврти квартал 2019. за 10 хиљада хиљада, АИГ или Америцан Интернатионал Гроуп представља „Законодавне финансијске податке и ограничења“.

Табела у Напомени 20 приказује стварни законски вишак и капитал за општу штету осигуравача и пензионисање и осигурање живота делатност у односу на минимално потребни законски вишак и капитал.

Главне разлике између ГААП-а и законског рачуноводства

- Главна разлика између ГААП-а и законског рачуноводства је у томе што се ГААП-а поштује како би инвеститорима и акционарима пружио корисне увиде за истраживање финансијског здравља компаније. С друге стране, Законски принципи рачуноводства циљају на рачуноводствене методе осигуравајућих друштава засноване на солвентности. Законски рачуноводствени принципи су дизајнирани да побољшају транспарентност ликвидности и имовине осигуравајућих друштава.

- Главна сврха општеприхваћених рачуноводствених принципа или општеприхваћених рачуноводствених принципа је да обезбеди да је извештавање о финансијским извештајима доследно и транспарентно од једне компаније до друге. С друге стране, осигуравајућа друштва припремају своје финансијске извештаје у складу са смерницама Законских рачуноводствених принципа. Ове финансијске информације омогућавају инвеститорима да схвате да ли су осигуравачи способни да плате потраживања из осигурања.

- Финансијски извештаји припремљени по ГААП-у су имовина компаније, што повећава укупну вредност имовине компаније. Насупрот томе, извештаји припремљени према законским рачуноводственим принципима се користе за идентификацију тренутне вредности компаније. То су залихе, порески кредити, гоодвилл и тако даље.

- Приликом састављања финансијских извештаја компанија, ГААП следи принцип подударања. Напротив, законски принципи рачуноводства не прате ниједан принцип подударања.

- Према ГААП-у, вредност ентитета се евидентира као акционар. ГААП има релативно мање строга правила која се односе на обрачун нето прихода компанија. С друге стране, према законском принципу рачуноводства вредност ентитета се евидентира као законски вишак осигураника. Има строга правила која се односе на обрачун нето прихода осигуравајућих друштава.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Последњи пут ажурирано : 15. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Детаљно објашњење основних принципа ГААП-а је информативно и обогаћујуће. Пружа јасно разумевање оквира који води финансијско извештавање.

Апсолутно. Разумевање основа ГААП-а је од суштинског значаја за тачно тумачење финансијских извештаја.

Информације о принципу подударања и евидентирању вредности ентитета према ГААП-у и законским рачуноводственим принципима изазивају размишљање. Пружа увид у њихове различите приступе.

Слажем се. Фасцинантно је видети како ови принципи утичу на финансијско извештавање и евалуацију на различите начине.

Дефинитивно. Ови принципи имају значајне импликације на финансијску анализу и доношење одлука.

Овај чланак пружа свеобухватан преглед ГААП-а и законских рачуноводствених принципа. Важно је разумети ове принципе да бисте проценили финансијско здравље компаније.

Слажем се. Познавање разлика између ГААП-а и законских рачуноводствених принципа је од виталног значаја за доношење информираних инвестиционих одлука.

Захтјев да америчке компаније слиједе ГААП наглашава његову важност у финансијском окружењу. То је основни аспект извештавања и усклађености.

Договорено. Обавезна примена ГААП-а обезбеђује стандардизован приступ финансијском извештавању у америчким корпорацијама.

Апсолутно. Ова стандардизација подржава доследност и поузданост финансијских обелодањивања.

Значај ГААП-а за транспарентност и упоредивост финансијских извештаја је добро артикулисан. Овај чланак баца светло на то како ГААП побољшава финансијску комуникацију.

Заиста. Транспарентност коју нуде ГААП стандарди је кључна за поверење инвеститора и информисано доношење одлука.

Апсолутно. Улога ГААП-а у омогућавању јасних и доследних финансијских информација је непроцењива за заинтересоване стране.

Дискусија о сврси и вредности имовине према ГААП-у и законским рачуноводственим принципима је просветљујућа. Сада боље разумем њихов значај.

Договорено. Кључно је препознати како ови стандарди утичу на различите аспекте финансијске позиције компаније.

Табела поређења је посебно корисна за истицање разлика између ГААП-а и законског рачуноводства. То је јасно и сажето.

Апсолутно, табела олакшава разумевање кључних разлика између ова два рачуноводствена стандарда.

Ценим како овај чланак објашњава специфичне сврхе ГААП-а и законских рачуноводствених принципа, посебно у вези са осигуравајућим друштвима.

Да, разумевање начина на који се ови принципи примењују на осигуравајуће компаније је кључно за оне који су укључени у ову индустрију.

Апсолутно. Фокус на солвентност и финансијску транспарентност је посебно важан за осигураваче.

Разлика између ГААП-а и законских рачуноводствених принципа пружа вредан увид у различите захтеве за различите типове ентитета. Ово знање је од суштинског значаја за заинтересоване стране.

Апсолутно. Препознавање специфичних нијанси ГААП-а и законских рачуноводствених принципа је кључно за процену финансијског здравља компанија.

Заиста. Овај чланак ефективно наглашава импликације ових принципа на различите секторе у оквиру финансијског пејзажа.

Објашњење главних принципа ГААП-а је проницљиво. Од суштинског је значаја препознати основне стубове који су у основи ових рачуноводствених стандарда.

Апсолутно. Разумевање основних принципа ГААП-а је од суштинског значаја за тачно тумачење финансијских извештаја.