Доступно је неколико врста техника буџетирања које помажу особи или компанији да одржавају или контролишу своје трошкове и да знају своје профите или губитке на крају године или месеца.

Инкрементално буџетирање и буџетирање засновано на нули су две врсте метода буџетирања које омогућавају особи или компанији да уравнотеже своје трошкове са својим приходима или финансијским прометом.

Кључне Такеаваис

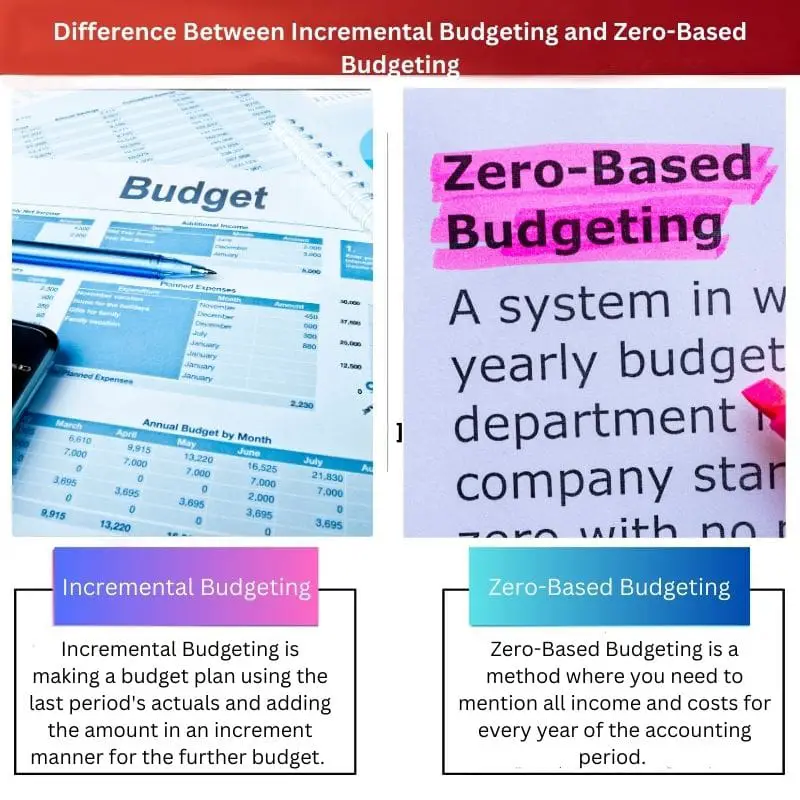

- Инкрементално буџетирање користи буџет за претходну годину као основну линију, правећи мала прилагођавања за нову фискалну годину.

- Буџетирање засновано на нули почиње од нуле, захтевајући пуну ревизију и оправдање свих трошкова.

- Буџетирање засновано на нули одузима више времена, али може довести до ефикасније алокације ресурса.

Инкрементално буџетирање наспрам буџетирања заснованог на нули

Инкрементално буџетирање подразумева незнатну измену постојећег буџетског плана да би се дошло до новог или увођење неких промена у премиси, али укључује сложене прорачуне. Буџетирање засновано на нули је процес покретања буџета од нуле са сваком ставком постављеном на нулу пре него што се прегледа сваке године.

Инкрементално буџетирање је измена постојећег буџетског плана или измене премиса да би се дошло до новог буџетског плана. Ову методу није лако применити, а прорачуни су сложени.

Буџетирање засновано на нули почиње све од нуле. Где се свака ставка сваке године поставља на нулу, а свака ставка се прегледа или оправда сваке године. Осигурава стабилност финансирања и користи приступ одозго надоле.

Упоредна табела

| Параметри поређења | Инкрементално буџетирање | Буџетирање засновано на нули |

|---|---|---|

| Дефиниција | Инкрементално буџетирање је прављење буџетског плана користећи стварне податке из последњег периода и додавање износа на начин повећања за даљи буџет. | Буџетирање засновано на нули је метод где треба да наведете све приходе и трошкове за сваку годину обрачунског периода. |

| Отворено за предлоге | Инкрементално буџетирање је мање реактивно када су у питању тржишне промене или флуктуације. | Буџетирање засновано на нули је веома прилагодљиво када је у питању интегрисање промена на тржишту. |

| Цена и време | Инкрементално буџетирање користи више времена, али је економично или исплативо. | Буџетирање засновано на нули је дуготрајно и скупо јер покрива сваки детаљ. |

| Приступ | Инкрементално буџетирање углавном води евиденцију о расходима или потрошњи. | Буџетирање засновано на нули прати постизање намере или циља. |

| Значај | Рачуноводствено је оријентисан и фокусира се само на трошак. | Буџетирање засновано на нули је оријентисано на одлуке. |

| Поступак | Инкрементално буџетирање се заснива на екстраполацији. То јест, будуће пројекције су изведене из претходних цифара. | Пакет одлука о буџетирању заснованом на нули заснива се на анализи трошкова и користи. |

Шта је инкрементално буџетирање?

Инкрементално планирање буџета користи податке из прошлости и уноси промене у њих. У овој техници, администрација претпоставља да ће се мере зараде и трошкова наплаћене у току текуће године такође вратити у наредној години.

Резултати текућег плана буџета се сумирају и додају плану буџета за наредну годину. Праве се суптилне промене, као што су продајна цена, повезани приходи и друга повећања стварних цена.

На инкрементално буџетирање лако утичу суптилне промене на тржишту јер није баш прилагодљиво. Главни фокус ове методе је само на трошковима, без обзира колико су буџет и трошкови компликовани.

Шта је буџетирање засновано на нули?

Буџетирање засновано на нули је методологија у којој треба да наведете све остварене приходе и трошкове Нова Година током буџетирања.

Овај буџетски план је веома прилагодљив и прилагођен тржишту. И показало се да је тачније од инкременталног буџетирања јер се све у овом плану буџета разматра из база или огреботине, што га чини ефикаснијим и прилагодљивијим.

Руководиоци планова буџета заснованог на нули треба да специфицирају и оправдају све финансијске наплате и расходе за следећи буџетски план како би осигурали да направљени буџетски план нема свих претходних грешака и неуспеха у расходима.

Главне разлике између инкременталног буџетирања и буџетирања заснованог на нули

- Буџетирање засновано на нули прати постизање намере или циља. Док инкрементално буџетирање углавном води евиденцију о расходима или потрошњи.

- Буџетирање засновано на нули је веома прилагодљиво када је у питању интегрисање промена на тржишту. Али инкрементално буџетирање је мање реактивно када су у питању тржишне промене или флуктуације.

- https://www.jstor.org/stable/4531961

- https://onlinelibrary.wiley.com/doi/abs/10.1002/9781119200871.ch30

Последњи пут ажурирано : 20. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Чланак пружа вредну анализу инкременталног и нулто заснованог буџетирања, наглашавајући њихове разлике и предности. То је информативно и занимљиво штиво са корисним референцама.

Чланак је веома проницљив и користан како за појединце тако и за предузећа. Пружа драгоцене информације о различитим врстама метода буџетирања, наглашавајући њихове разлике и важност.

Чланак пружа детаљну анализу инкременталног буџетирања и буџетирања заснованог на нули, нудећи читаоцима вредан увид у разлике и примене ових техника. Свеобухватне информације које су представљене су за сваку похвалу.

потпуно се слажем. Поређење инкременталног и буџетирања заснованог на нули у чланку је веома информативно и корисно, пружајући читаоцима дубинско разумевање ових концепата.

Детаљно објашњење и поређење инкременталног и нултог буџетирања у чланку су просветљујући, што га чини основним ресурсом за појединце и предузећа која желе да побољшају своје финансијско управљање.

Чланак се ефективно бави замршеношћу и инкременталног и буџетирања заснованог на нули, нудећи читаоцима детаљно поређење и увид у ове методе буџетирања. Достављене информације су вредне и подстичу на размишљање.

Апсолутно, анализа инкременталног и нулто заснованог буџетирања у чланку је темељна и информативна, пружајући читаоцима јасно разумевање ових концепата и њихове примене.

Чланак служи као одличан извор за појединце и компаније подједнако, пружајући свеобухватно поређење инкременталног и буџетирања заснованог на нули. Објашњења су јасна, а информације веома корисне.

Апсолутно, детаљна објашњења и концизна поређења у чланку чине га вредним извором знања за појединце и организације које желе да унапреде своје стратегије буџетирања.

Не бих се могао више сложити. Чланак нуди драгоцене увиде у обе технике буџетирања, што га чини суштинским читањем за оне који су заинтересовани за финансијско планирање.

Свеобухватно објашњење инкременталног и буџетирања заснованог на нули у чланку пружа одличан преглед ових техника. Понуђени увиди ће несумњиво користити читаоцима који желе да стекну знање у овој области.

Не бих се могао више сложити. Поређење између инкременталног и буџетирања заснованог на нули је проницљиво и детаљно, нудећи читаоцима свеобухватно разумевање теме.

Апсолутно, чланак ефективно покрива нијансе инкременталног и буџетирања заснованог на нули, осигуравајући да читаоци добро разумеју ове методе и њихове примене.

Чланак представља детаљан преглед кључних разлика између инкременталног и буџетирања заснованог на нули, што га чини информативним делом за све заинтересоване за финансијско планирање.

Чланак је импресиван и свеобухватан. Нуди јасно разумевање инкременталног и буџетирања заснованог на нули, олакшавајући читаоцима да схвате концепте и да их ефикасно примењују.

потпуно се слажем. Детаљна упоредна табела је посебно корисна за разумевање кључних разлика између ове две технике буџетирања. Чланак нуди вредне увиде и за појединце и за компаније.

Заиста, чланак пружа темељно поређење инкременталног и буџетирања заснованог на нули, бацајући светло на њихову цену, време, приступ и важност. То је одличан извор за све који желе да стекну знање у овој области.