Све компаније и организације, мале или велике, треба да припреме своје финансијске извештаје или завршне извештаје о трошковима.

Рачуноводство засновано на принципима и рачуноводство засновано на правилима су две врсте рачуноводствених метода где се принципи и правила додају у складу са тим и одвојено.

Кључне Такеаваис

- Рачуноводство засновано на принципима фокусира се на опште смернице, омогућавајући флексибилност и професионалну процену.

- Рачуноводство засновано на правилима придржава се строгих прописа, смањујући нејасноће и недоследности.

- Системи засновани на принципима су прилагодљивији променама, док системи засновани на правилима нуде више униформности у извештавању.

Рачуноводство засновано на принципима наспрам рачуноводства заснованог на правилима

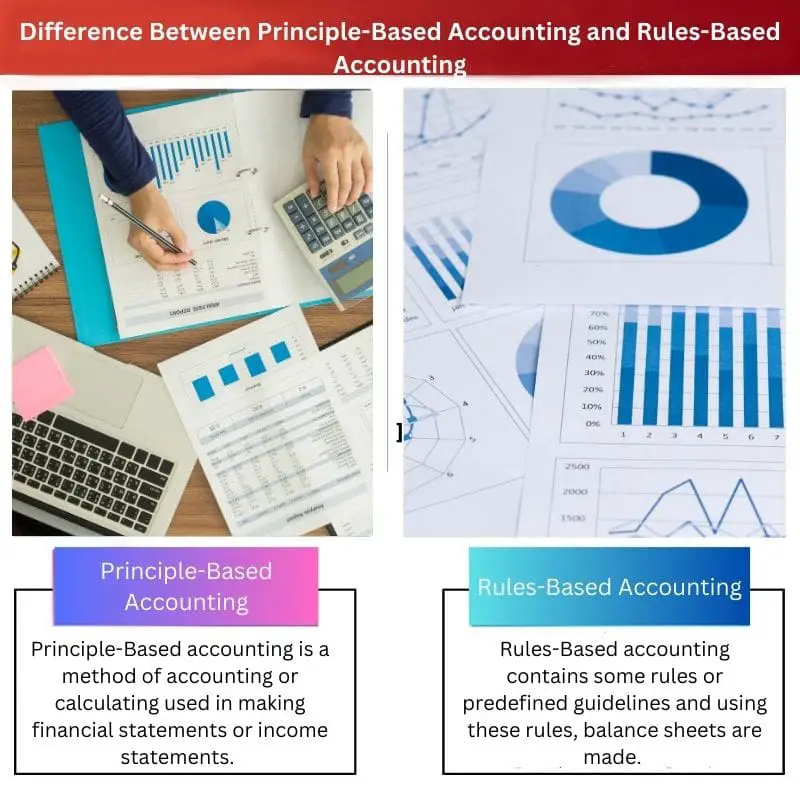

Рачуноводство засновано на принципима је флексибилан метод са унапред дефинисаним принципима који се користе за припрему финансијских извештаја. Недостаје му доследност јер постављена правила нису крута. Рачуноводство засновано на правилима је ригидна метода где се биланси праве на основу унапред дефинисаних правила и смерница. Има доследност због својих строгих правила.

Рачуноводство засновано на принципима садржи стандардне принципе који се не могу мењати, а ови унапред дефинисани принципи се користе само када се састављају биланси успеха, биланси стања или финансијски извештаји.

Рачуноводствени метод заснован на правилима користи посебна правила која се примењују у финансијским извештајима. Овај метод је веома сложен, а сложеност се повећава са повећањем трошкова.

Упоредна табела

| Параметри поређења | Рачуноводство засновано на принципима | Рачуноводство засновано на правилима |

|---|---|---|

| Дефиниција | Рачуноводство засновано на принципима је метода рачуноводства или израчунавања која се користи за састављање финансијских извештаја или биланса успеха. | Рачуноводство засновано на правилима садржи нека правила или унапред дефинисане смернице и помоћу ових правила се праве биланси стања. |

| Основна зависност | Овај рачуноводствени метод зависи од принципа које поставља одбор за стандарде финансијског рачуноводства и заједнички је за све људе. | Ова рачуноводствена метода зависи од правила која су осмишљена корак по корак са минималном сложеношћу и могу се у складу са тим изменити. |

| Флексибилност и сложеност | Рачуноводствене процедуре засноване на принципима пружају вам флексибилност током рачуноводства, али постају сложене како се кораци обрачуна повећавају. | Рачуноводствена процедура заснована на правилима није много флексибилна јер има ригорозна правила, али је сложеност мања. |

| доследност | Рачуноводственом методу заснованом на принципима недостаје конзистентност јер у методи нема строгих правила. | Рачуноводствена метода заснована на правилима је конзистентнија јер садржи фиксна правила која су неопходна. |

| Калкулације | Ова метода укључује сложене прорачуне, а пројектовани приход може варирати. | Овај метод садржи једноставне и лаке кораке без много сложености, а направљени прорачуни се не разликују. |

| Упоредивост | Документи или биланси успеха направљени коришћењем ове методе тешко су упоредиви и мање јасни. | Документи или финансијски извештаји засновани на правилима су лако упоредиви и специфицирани. |

Шта је рачуноводство засновано на принципима?

Рачуноводство засновано на принципима користи принципе у сваком кораку за израчунавање биланса стања или биланса успеха. Међународни стандарди финансијског извештавања (МСФИ) следи рачуноводствени метод заснован на принципима.

Ова рачуноводствена метода садржи смернице које је потребно поштовати приликом састављања финансијских извештаја. Коришћени принципи могу се разликовати у зависности од земље или државе и могу се мењати у складу са погодностима компаније.

Ови принципи су лаки за примену када су у питању мала предузећа или организације, али њихова сложеност расте како се повећавају трошкови и структура предузећа.

Шта је рачуноводство засновано на правилима?

Рачуноводствена метода заснована на правилима је стандардна метода која садржи скуп правила која се стриктно поштују при састављању финансијских извештаја или биланса успеха.

Рачуноводство засновано на правилима се користи у (ГААП) прихваћен систем рачуноводствених принципа. Овај рачуноводствени систем помаже компанијама да на једноставан начин упореде своје трошкове и добит од других компанија.

Такође, ако користите метод рачуноводства заснованог на правилима, креирате документ који је легалан и верификован и који се може објаснити скоро свакоме тако што ћете навести свако правило које се користи у свакој тачки.

Главне разлике између рачуноводства заснованог на принципима и рачуноводства заснованог на правилима

- Рачуноводственом методу заснованом на принципима недостаје конзистентност јер у методи нема строгих правила. Насупрот томе, рачуноводствена метода заснована на правилима је конзистентнија јер садржи фиксна правила која су неопходна.

- Рачуноводствени метод заснован на принципима зависи од принципа које поставља финансијско рачуноводство стандардна табла и заједничка је за све људе.

- https://www.tandfonline.com/doi/abs/10.1080/09639284.2011.569128

- https://meridian.allenpress.com/accounting-review/article-abstract/87/4/1247/53947

Последњи пут ажурирано : 20. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Ово је веома детаљан комад, али пристрасност умањује његову вредност. Уравнотеженији приступ повећао би кредибилитет садржаја.

Иако пружа детаљан увид у рачуноводствене методе, евидентна пристрасност поставља питања о њиховој правичности.

Ово је добро написан и информативан чланак! Рачуноводство засновано на принципима звучи прилагодљивије, док рачуноводство засновано на правилима обезбеђује доследност. Уживао сам читајући ово.

Ово је солидно поређење; пружа јасне разлике између ова два метода. Сматрам да је анализа веома корисна.

Слажем се, то је информативни део, али пристрасност је веома изражена.

Отворена пристрасност одузима кредибилитет садржаја, али јасноћа је за сваку похвалу.

Добра анализа рачуноводствених метода. Иако једнострано у корист рачуноводства заснованог на правилима, оно даје јасно објашњење и ја то ценим.

Да, садржај даје информативно поређење, али показује пристрасност.

Слажем се са пристрасношћу, али она пружа солидан преглед ове две методе.

Информације су корисне и детаљне. Међутим, пристрасност у корист рачуноводства заснованог на правилима је очигледна.

Мислим да је пристрасност превише упадљива, што умањује укупну вредност.

То свакако даје јасно објашњење, али слажем се, уравнотеженији поглед би био бољи.

Чланак веома добро објашњава две рачуноводствене методе, али показује снажно фаворизовање рачуноводства заснованог на правилима. Објективност је упитна.

Заиста, предмет је јасно представљен, али пристрасност је донекле забрињавајућа.

Поређење је детаљно и даје добро разумевање две методе. Међутим, има тенденцију да се више нагиње рачуноводству заснованом на правилима.

Схватам; чини се да садржај фаворизује рачуноводство засновано на правилима. Уравнотеженији поглед би га учинио ефикаснијим.

Иако нуди свеобухватну анализу, велика пристрасност умањује укупну ефикасност садржаја.

Рачуноводство засновано на правилима звучи легално и верификовано, али рачуноводство засновано на принципима нуди флексибилност. Ценим јасну диференцијацију.

Апсолутно, ово пружа фокусирано поређење. Сматрам да је веома корисно за разумевање две рачуноводствене методе.

Јасноћа у разликовању ове две методе је вредна пажње, али пристрасност поставља питања о објективности садржаја.