Одржавање рачуна за организацију је веома важно. Постоји много метода за одржавање налога. Различите компаније ће се одлучити за различите методе у зависности од својих потреба.

Реални и Номинални рачуни имају различите приступе одржавању рачуна и биће пожељнији на основу врсте посла који је компанији потребан.

Кључне Такеаваис

- Реални рачуни су имовина, обавезе и капитал, док се номинални рачуни односе на приходе, расходе, добитке и губитке.

- Реални рачуни су трајни и настављају се током обрачунских периода, док су номинални рачуни привремени и затварају се на крају сваког обрачунског периода.

- Реални рачуни слиједе златно правило рачуноводства имовине и обавеза, док номинални рачуни слиједе златно правило за приходе и расходе.

Реални против номиналних рачуна

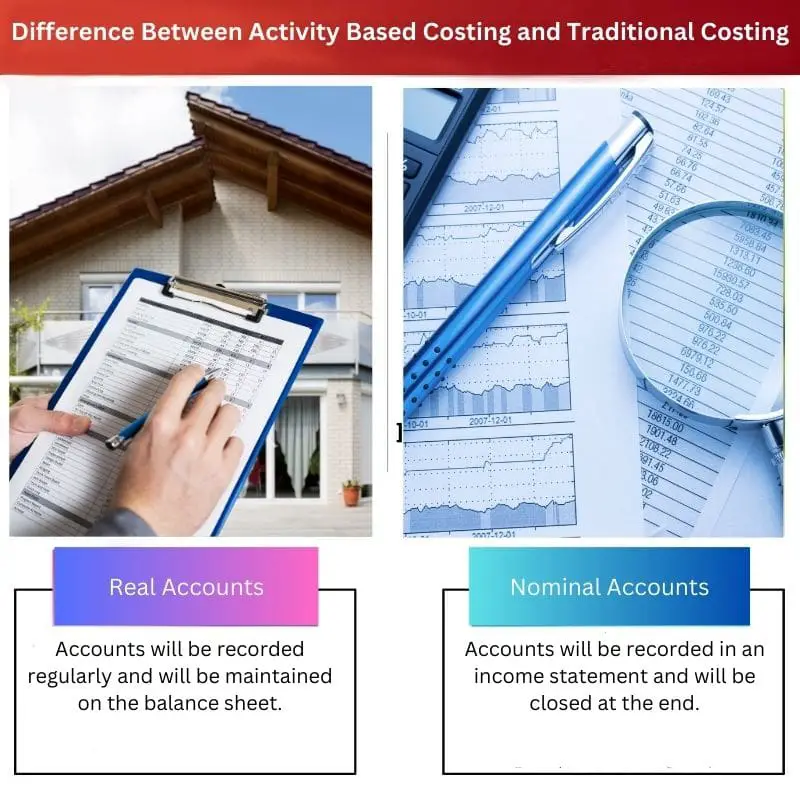

Реални рачуни се користе за евидентирање имовине, обавеза и капитал; они су стални рачуни који се преносе из једног обрачунског периода у други. Номинални рачуни су привремени рачуни који се затварају на крају сваког обрачунског периода и користе се за евидентирање добитака и губитака.

Прави рачуни се користе за поштовање правила. Користи ову технику која се зове задужење које долази у процесу и кредит који се гаси након процеса.

Прави рачун ће бити активан целу годину и наставиће се даље док не предузмемо корак да га затворимо. Они ће бити изнети напред јер не намеравамо да га затворимо.

На номиналном рачуну, изводи и писане трансакције су унутар те одређене године. Ово је исти разлог за његово име које се зове привремени налог.

Али имамо опцију да га пребацимо на прави рачун ако желимо. Коначни износ ће одредити или биланс успеха.

Упоредна табела

| Параметри поређења | Реал рачуни | Номинални рачуни |

|---|---|---|

| Дефиниција | Рачуни ће се редовно евидентирати и водиће се у билансу стања. | Рачуни ће бити евидентирани у билансу успеха и биће затворени на крају. |

| Предности | Даје информације у тренутку који вам је потребан. | Омогућава вам да започнете следећу годину са нултим стањем. |

| Мане | Камате ће бити ниске. | То је привремено, тако да му не можете приступити када га затворите. |

| Такође се зове као | Стални рачун | Привремени рачун |

| Пример | Банковни рачун | Рент Аццоунт |

Шта су прави рачуни?

Прави рачун значи да га не можемо затворити на крају године као што затварамо друге рачуне. Ово ће бити обрађено док не користимо други налог. Једноставним речима, можемо га назвати и сталним рачуном.

Јер ако не одлучимо да затворимо тај рачун, он ће бити пренет. Главни рад Реал Аццоунт-а се обрађује на билансима стања. То могу бити или Екцел или Гоогле листови.

Неки примери стварних рачуна су вођење рачуна имовине, обавеза и рачуна акционара. На овом рачуну можемо пронаћи текуће трансакције и трансакције које се одвијају у компанији.

Они се воде у форми биланса стања и провераваће се углавном на крају године. Одржаваће га управа.

Главни процес који је овде укључен је да ће се израчунати биланс на крају године. То је стање које се изводи из процеса онога што смо имали у почетном стању, односно почетка рачуна, који ће бити годину дана уназад.

Сада, након годину дана, исти салдо ће се поново обрачунавати као почетни салдо за наредну годину. Овај процес ће се наставити све док не одлучимо да затворимо налог. То је главни разлог његовог имена стални рачун.

Шта су номинални рачуни?

Номинални рачун се користи за бригу о свим приходима, губицима и расходима у том послу. Један од најбољих примера номиналног рачуна је отварање занимљивог рачуна.

Као само име, можемо га повезати са дефиницијом номиналног рачуна. На номиналном рачуну, задужење се користи за губитак пословања. А кредит се користи за приходе пословања. Они се такође називају привремени рачуни.

На овом рачуну, следећи рачуноводствени процес за сваку годину почиње са нултим стањем. Неки примери номиналних рачуна су биланс успеха компаније и рачун за повлачење власника.

Биланс успеха се углавном користи за одржавање извештаја о приходима, расходима и губицима компаније. Нека предузећа су можда укључена самостално власништво. У том случају износ ће бити пренет на капитални рачун власника.

Понекад посао може бити у корпоративном сектору. У том случају, износ ће бити пребачен на рачун зараде.

На крају године, односно фискалне, можемо да пребацимо рачун на стални рачун. Златно правило, које се примењује на ово, зависи од задужења или губитка који се деси.

Плата може, али и не мора бити под номиналним рачуном. Ако не исплатимо плату, онда она не спада на номинални рачун.

Главне разлике између реалних и номиналних рачуна

- Прави рачун почиње и биће пренет са било којим стањем на њему. Насупрот томе, номинални рачун ће бити затворен на крају године.

- Реалне трансакције рачуна и други изводи се воде у а биланс, док се изводи по номиналном рачуну евидентирају у билансу успеха.

- Основна сврха стварног рачуна је да пронађе финансијски извештај компаније, док је главна сврха номиналног рачуна да пронађе добит и губитке компаније.

- Прави рачуни су дугорочни када је у питању одржавање рачуна. Насупрот томе, номинални рачуни се називају краткорочни јер ће се брже затворити.

- Они ће бити различито третирани, а то зависи од врсте пословне организације са којом раде.

Последње ажурирање: 15. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Примери за стварне и номиналне рачуне помажу да се илуструје њихова употреба у рачуноводству. Реални рачуни одржавају имовину и обавезе, док номинални рачуни прате приходе, губитке и расходе, доприносећи свеобухватном финансијском извештавању.

Разлика између реалних и номиналних рачуна је јасна. Реални рачуни се користе за имовину, обавезе и капитал, док номинални рачуни служе за евидентирање добитака и губитака, чинећи рачуноводствени процес организованијим.

Разумевање предности и мана стварних и номиналних рачуна је од суштинског значаја за компаније да би донеле информисане одлуке о својим рачуноводственим методама. Разлике у њиховој употреби и приступу су кључне за финансијско планирање.

Стварни и номинални рачуни су кључни за вођење рачуна организације. Избор методе која ће се користити зависи од специфичних потреба компаније.

Реални и Номинални рачуни имају различите приступе одржавању рачуна. Реални рачуни представљају имовину, обавезе и капитал, док се номинални рачуни односе на приходе, расходе, добитке и губитке.

Реални рачуни су кључни за одржавање континуиране евиденције имовине, обавеза и капитала, док су номинални рачуни од суштинског значаја за праћење прихода, расхода и добити. Оба имају виталну улогу у ефективним рачуноводственим процесима.

Реални рачуни слиједе златно правило рачуноводства имовине и обавеза, док номинални рачуни слиједе златно правило за приходе и расходе. Ова разлика је важна за тачно финансијско извештавање.

Поређење реалних и номиналних рачуна помаже да се разјасне њихове разлике. Реални рачуни су трајни, преносе се из једног периода у други, док се номинални рачуни затварају на крају сваког периода, пружајући драгоцене увиде у финансијско управљање.

Реални рачуни су трајни и настављају се током обрачунских периода, док су номинални рачуни привремени и затварају се на крају сваког обрачунског периода. Разумевање ових разлика је од суштинског значаја за ефикасно рачуноводство.

Реални рачуни користе технику задужења и кредита, док су номинални рачуни привремени и могу се затворити на крају сваког обрачунског периода. Ова разлика је неопходна за ефикасно вођење финансијских евиденција.