Паушалне трансакције су део сваког посла, али се дешавају веома често. У неким случајевима, плаћања се стављају на чекање. Овај тип уноса треба да буде забележен да би се избегле било какве нејасноће у будућности.

Све ове трансакције се преносе у рачуноводство које постаје део главне књиге. Када је одложено плаћање у будућности, евидентира се као обавезе према добављачима.

Кључне Такеаваис

- „Рачуни плаћања“ прати новац који компанија дугује својим добављачима за примљена добра или услуге.

- Главна књига је примарни рачуноводствени запис компаније, који консолидује све финансијске трансакције.

- Обоје су суштинске компоненте рачуноводственог система компаније, при чему су обавезе према добављачима подскуп главне књиге.

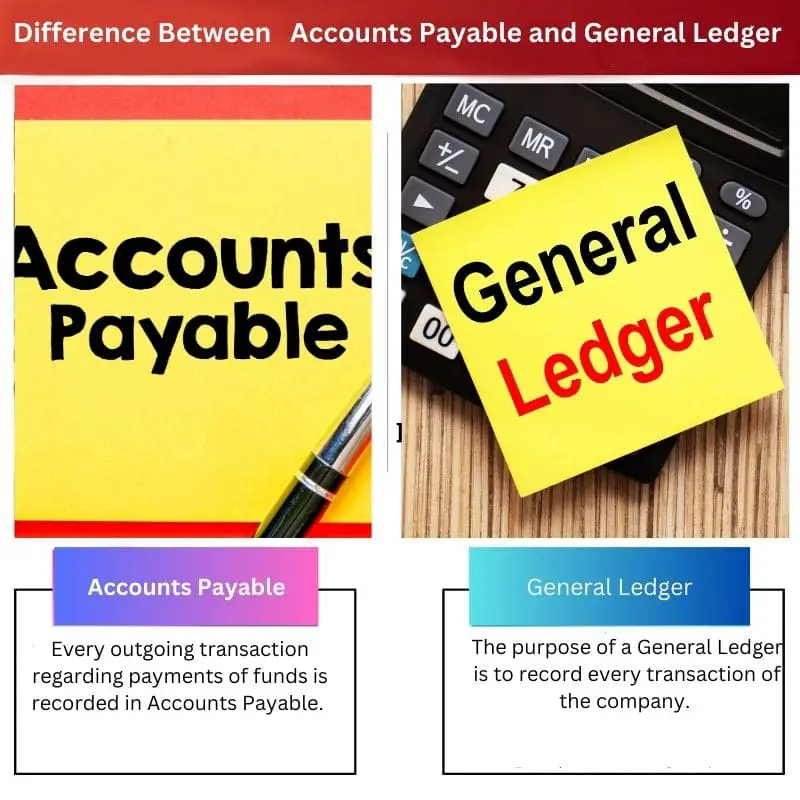

Обавезе према добављачима у односу на главну књигу

Обавезе према рачуну (АП) евидентирају само трансакције које се односе на продавац плаћања, док Главна књига (ГЛ) евидентира све финансијске трансакције компаније. АП је под-књига ГЛ која се користи за праћење детаља специфичних трансакција. АП је рачун обавеза, док ГЛ садржи и имовину и обавезу.

Износ обавеза односи се на дуг према добављачима и добављачима краткорочно и дугорочно.

Уопштено говорећи, то је продужени рок који даје кредитор фирме за исплату одређеног износа у наредном периоду. Период плаћања у Аццоунтс Паиабле је циклус од 30, 60 или 90 дана.

Главна књига се односи на рачуноводствени алат који се користи за верификацију подкњиге, рачуна, ревизија и извештавања. Сви финансијски подаци се воде у Главној књизи компаније у којој свако задужењекредитна трансакција је тачно наведено.

Усвојено је од стране предузећа које послује по систему двоструког рачуноводства.

Упоредна табела

| Параметри поређења | Износ обавеза | Главна књига |

|---|---|---|

| Означава | Свака излазна трансакција у вези са исплатама средстава евидентира се у Рачуни плаћања. | Сврха главне књиге је да евидентира сваку трансакцију компаније. |

| Типови | Обавезе према добављачима су помоћна књига. | Главна књига је главна књига која се састоји од обавеза. |

| Намена | Сврха књиге обавеза према добављачима је да евидентира одливе плаћања компаније или фирме. | Обавезе према добављачима су део система двоструког и једноструког уноса. |

| Систем | Обавезе према добављачима су део система двоструког и једноструког уноса. | Главна књига је само део система двоструког уноса. |

| Рад | Укупан износ обавеза према добављачима се преноси у главну књигу. | Главна књига прикупља збирни износ из сваког поднаслова за коначни резултат. |

Шта је то Аццоунтабле Паиабле?

Рачуни према плаћању су стандардна трансакција која се одвија у свакој организацији. Као иу значајним компанијама, редовно плаћање робе, сиров материјала и услуга је немогуће. Ова плаћања се врше према циклусу плаћања организације.

Износ који компанија дугује добављачу сировина, продавцу робе и другим трећим лицима евидентира се под насловом Обавезе према добављачима у главној књизи.

Добављачи креирају фактуре, а примаоци их евидентирају у својим књиге рачуна. У међувремену, посао иде на кредитну основу.

Ова плаћања се сматрају краткорочним дугом предузећа. Организација је дужна да обрачуна доспели износ по заједнички утврђеном периоду плаћања.

Укупан износ обавеза према рачуну се преноси у главну књигу на крају до завршити касније биланс стања. Ове трансакције су се одвијале у компанијама путем напредног софтвера попут САП или Талли.

У финансијским извештајима, обавезе према добављачима спадају у категорију Текуће обавезе.

За боље разумевање- Компанија купује одећу за израду капута у вредности од 50 долара, а уз ову сировину компанија је уручила и фактуру да плати 50 долара у року од 60 дана.

Ова уплата од 50 долара треба да се изврши у року од 60 дана, а унос ће бити забележен под насловом Обвезе.

Шта је главна књига?

Термин Главна књига је део финансијско рачуноводство који бележи све трансакције које се одвијају у различитим поднасловима.

Главна књига распоређује уносе из различитих књига у обавезе, средства или акције према природи трансакције. Ови главни задаци се обављају према рачуноводственом софтверу који користи компанија.

Ради на феномену двоструког ефекта сваке трансакције: ако је један рачун задужен, други мора бити одобрен.

Ови двоструки ефекти трансакције се називају часопис који дефинише извор сваке трансакције и њене накнадне ефекте.

Лаички речено, то је паушални износ сваке појединачне књиге. У главној књизи се креирају различита заглавља која се састоје од поверилаца, дужника, текућих рачуна, обавеза и потраживања.

Према исходу Главне књиге, суђење је припремљен за финализацију биланса стања на дан како би се приказала јасна слика рачуна компаније.

За боље разумевање главне књиге, претпоставимо да компанија добије 100 долара од купац о продаји добара.

Ова трансакција ће повећати имовину компаније за 100 долара и смањити потраживање за 100 долара. Са овим очигледним ефектом, Главна књига је завршила свој задатак у рачуноводству.

Главне разлике између обавеза према добављачима и главне књиге

- Лечење: У Рачунима обавеза третира се само једна врста уноса, док се у Главној књизи третира више уноса.

- Референца: Уноси обавеза се односе само на повериоце, док се књижења у главној књизи односе на повериоце и дужнике предузећа.

- Информације: Информације у Рачунима плаћања су ограничене, док су информације у Главној књизи свеобухватне.

- Излаз: Излаз обавеза према добављачима постаје део главне књиге, а излаз главне књиге постаје део Пробно стање.

- Биланс: Не може се припремити биланс стања уз помоћ обавеза према добављачима, напротив Биланс стања се може припремити уз помоћ главне књиге.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Сјајно је видети овакав детаљан садржај. Обогаћује разумевање сложених рачуноводствених пракси, а дати примери из стварног света су од велике помоћи.

Овај чланак пружа одлично поређење између обавеза према добављачима и главне књиге. Он ефикасно обухвата нијансе и важност оба аспекта у рачуноводству.

Ово је веома информативно, покривени су сви аспекти обавеза и главне књиге. Шта мислите како је савремени рачуноводствени софтвер утицао на ове процесе?

Апсолутно! Савремени рачуноводствени софтвер је учинио ове процесе много лакшим и доступним, омогућавајући бољу анализу и доношење одлука.

Одлично питање! Верујем да је савремени рачуноводствени софтвер поједноставио процесе, чинећи управљање АП и ГЛ ефикаснијим и убрзао финансијско извештавање.

Импресиониран сам нивоом детаља и објашњењима. То је јасно и лако разумљиво.

Писац користи јасан и концизан стил писања у комбинацији са великом дубином знања у области рачуноводства да би објаснио ове концепте. Изузетан рад.

Одлично излагање о томе како обавезе према добављачима у односу на главну књигу. Имовина и обавезе су добро описани. Хвала.