Обавезе према рачуну и незарађени приходи су термини који су релевантни у рачуноводству. Они се заснивају на обрачунском концепту рачуноводства. У обрачунском рачуноводству, приходи и расходи се могу евидентирати раније.

То су привремени рачуни који означавају резерве које тек треба да буду испоручене. Они се сматрају обавезама док се не дају.

Кључне Такеаваис

- Обавезе према добављачима представљају новац који компанија дугује својим добављачима или продавцима, док незарађени приходи представљају уплате примљене унапред за робу или услуге које још нису пружене.

- Обавезе према добављачима су обавезе које произилазе из куповине добара или услуга на кредит. Насупрот томе, незарађени приходи су обавеза од пријема средстава пре испоруке добара или услуга.

- Обавезе се измирују плаћањем добављачима или продавцима, док се незарађени приходи намирују испоруком обећаних добара или услуга.

Обавезе према рачунима у односу на незарађени приход

Разлика између обавеза према добављачима и незарађен приход је да се обавезе плаћају у готовини за већ примљену услугу или производ. Док је незарађени приход приход који компанија или провајдер добије пре него што испоручи своју услугу или производ. Услуга или производ треба да се испоруче као незарађени приход.

Обавезе према добављачима су износ који предузеће дугује својим продавцима. Постоји одељење за обавезе које прати добављаче и плаћа их. Једноставно, то је слично рачунима који се плаћају на крају месеца у домаћинству.

Велика предузећа имају решења за аутоматизацију потраживања. У овом процесу, добављач пружа услугу и даје фактуру. Прималац ће то платити у датом периоду.

Незарађени приход је приход који предузеће добије пре пружања услуге. Сматра се обавезом. Обавеза постаје имовина само када је услуга исправно испоручена.

Мала предузећа могу користити незарађени приход за плаћања у вези са пројектом, обезбеђујући прилив готовине.

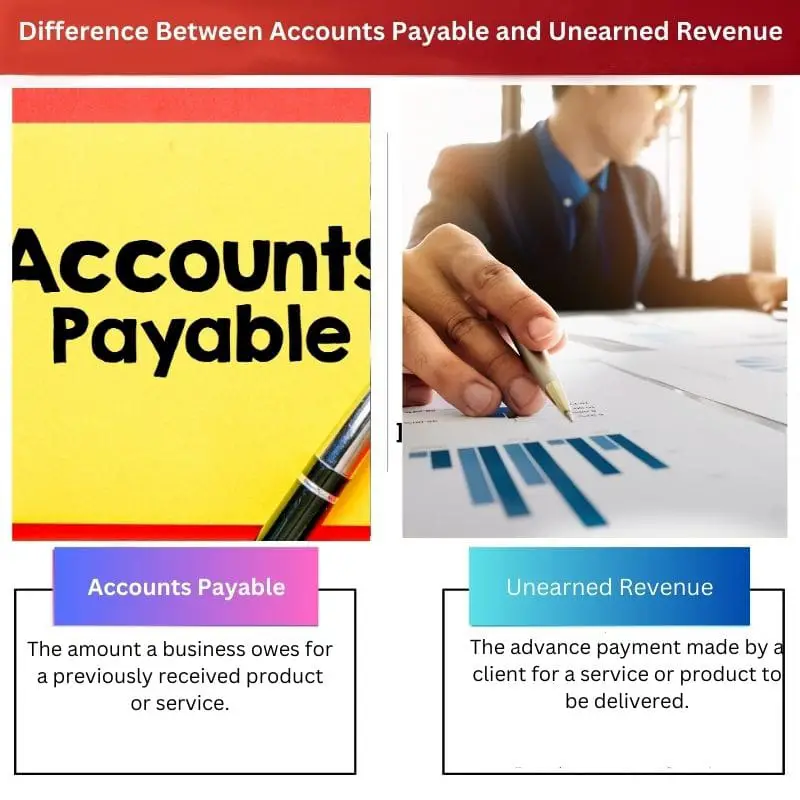

Упоредна табела

| Параметри поређења | Износ обавеза | Незарађен приход |

|---|---|---|

| Смисао | Износ који предузеће дугује за претходно примљени производ или услугу. | Плаћање унапред од стране клијента за испоруку услуге или производа. |

| Временски распон | Обично се решава у року од месец дана | Често се испоручују у року од годину дана |

| Испоручено у | готовина | Услуга или производ |

| Примери | Нерешене фактуре материјала у предузећу | Претплате, унапред резервисане карте и унапред плаћени закуп |

| Proces | Снабдевач мора да достави фактуру и АП мора да санкционише износ након верификације | Услуга или производ мора бити испоручен у року |

Шта је то Аццоунтабле Паиабле?

Обавезе према рачуну су износ који компанија мора дати за услугу пружену у прошлости. Компанија, након што је примила услугу или производ од својих кредитора или добављача, можда неће платити у том тренутку.

Уместо тога, постојаће општа сагласност обе стране око плаћања. То је краткорочни дуг који се плаћа у року од месец дана.

Зове се АП. То је рачун у главној књизи. Приказано је у билансу стања у оквиру текуће обавезе. Ако износ не буде плаћен у датом року, компанија ће вероватно бити у опасности од неизвршења обавеза.

Компанија која прима уплату то означава у свом потраживања одељак. За идеално управљање пословањем, компанија мора одржавати свој новчани ток.

Када се услуге или производи купују на кредит, дуговања се повећавају. Ако компанија плаћа дугове по брзој стопи и избегава кашњења плаћања, АП се постепено смањује.

Шта је незарађени приход?

Једноставно речено, незарађени приход је аванс или плаћање унапред које компанија даје за услугу или производ који још није испоручен. Ово је обавеза компаније док се услуга или производ не прими.

Такође се назива одложени приход или авансна плаћања, или унапред плаћени приход.

Овај начин прихода се види у производима и услугама заснованим на претплати за које је потребно плаћање унапред. На пример, авионске карте, годишња претплата за апликацију или унапред плаћено осигурање су незарађени приходи.

Овакав приход је у билансу стања предузећа означен као текућа обавеза. Пошто производ или услуга и даље припада купцу, назив одложеног прихода је разумљив.

Незарађени приход је користан за продавца јер помаже у новчаном току док је обавеза за примаоца. Продавац или добављач може користити новац за интерес компаније.

Ако корисник откаже своју услугу или ако компанија није у могућности да задовољи потребе корисника, незарађени приход се враћа купцу.

Тек након пружања услуге или производа обавеза постаје приход. Незарађени приход тада зарађује провајдер. Незарађени приходи се углавном користе у обрачунском рачуноводству.

Другачија су правила за јавна предузећа која имају незарађени приход. Обично се услуге обављају у року од годину дана. Дакле, то је краткорочна обавеза. Међутим, ако услуга или производ није испоручен у року од једне године, то се назива дугорочном обавезом.

Главне разлике између обавеза према добављачима и незарађених прихода

- Обавезе се плаћају у готовини, док се незарађени приходи обезбеђују као производ или услуга.

- Обавезе су за услуге или производе који су испоручени у прошлом времену. Али незарађени приходи су за услуге или производе који тек треба да буду обезбеђени.

- Незарађени приходи имају рок од око годину дана за испоруку производа, док се обавезе измирују у року од месец дана.

- Ако купац откаже производ или ако компанија није у могућности да испоручи, незарађени приход се враћа у готовини. Али ако предузеће није у могућности да плати обавезе, то доводи до кашњења.

- Незарађени приходи су присутни у услугама или производима заснованим на претплати. Док се дуговања углавном виде код предузећа која користе робу и услуге за креирање нових производа.

- https://link.springer.com/content/pdf/10.1007/s11156-009-0124-0.pdf

- https://journals.sagepub.com/doi/abs/10.1177/0022343312454556

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.