Обавезе према добављачима се односе на околности у којима клијент подноси исплату за неизмирени износ који дугује добављачу. То је тренутна обавеза у књигама купаца.

Врста менице је фактурисање, познато као меница која се плаћа. Клијент или трасат дугује одређени износ новца од стране власника, који доспева на одређени датум доспећа.

Кључне Такеаваис

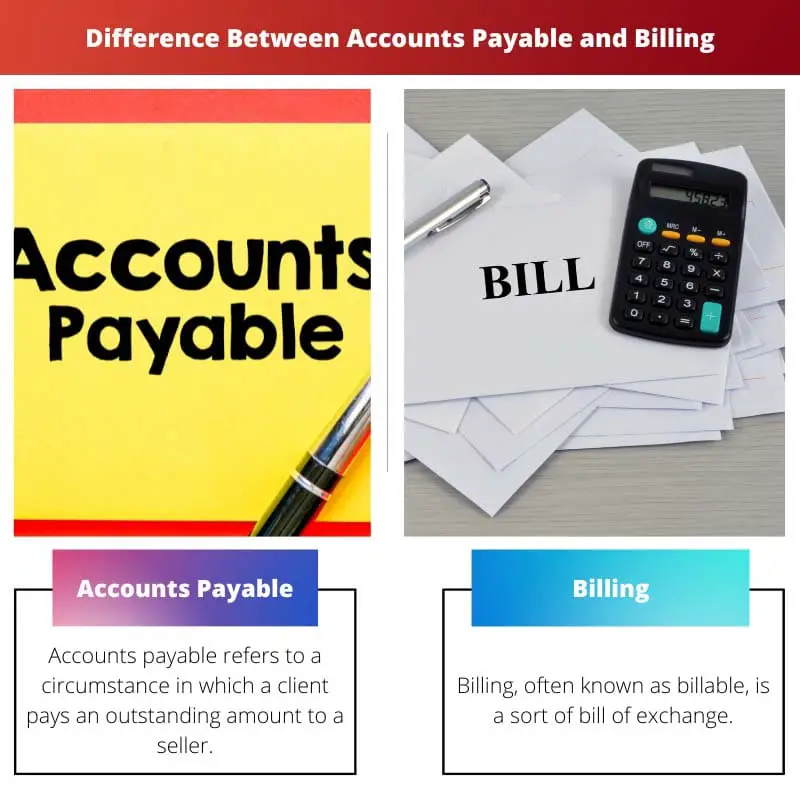

- Обавезе према добављачима представљају износ који компанија дугује својим добављачима за робу или услуге, док фактурисање подразумева издавање фактура купцима за пружене производе или услуге.

- Обавезе према добављачима су обавеза у билансу стања предузећа, док фактурисање генерише потраживања, као средство.

- Управљање обавезама према добављачима укључује праћење и плаћање неизмирених фактура, док се управљање наплатом фокусира на креирање, слање и праћење фактура клијената.

Рачуни према наплати у односу на наплату

Разлика између Износ обавеза а фактурисање је да рачуни који се плаћају не представљају увек све дугове. Све трансакције по текућем рачуну представљају обавезе према добављачима, које се у билансу корисника одражавају као текуће обавезе. Међутим, напротив, све наплате које се обављају резултирају скупом правно принудног дуга, који је представљен салдом обавеза. Рачуни повезани са финансијским извештајима евидентирају се у посебној помоћној књизи која се зове књига рачуна.

Обавезе према добављачима односе се на околност у којој клијент плаћа неплаћени износ продавцу. То је тренутна обавеза у књизи купаца.

Обавезе према добављачима немају одређени датум доспећа. Пошто је стање на рачуну неизмирени износ, рок доспећа се може одредити на основу примљеног кредитног периода.

Корисници и клијенти праве рачуне на фактуру признанице за трансакције пријема услуга и у време куповине производа.

Наплата, позната као наплатива, је нека врста меница. Трасат, или купац, дугује имаоцу одређени износ новца који доспева на одређени датум доспећа.

Обрачун има унапред одређене и фиксне датуме доспећа. То је такође физички документ којим се тргује. Наплата се дешава када купац или купац прихвати давања продавцу на одређени датум.

Међутим, када се ова вредност не плати, она расте. Наплата је ригорозно регулисана прописима који контролишу преносиве инструменте.

Упоредна табела

| Параметри поређења | Износ обавеза | Наплате |

|---|---|---|

| Заступа | Сразмерне рачуне | Наплативо стање рачуна. |

| Ситуација | Индикација неизмиреног износа продавцу, од стране купца као плаћање. | Купац се задужује код имаоца одређеним новчаним износом. |

| Датум доспећа | Није специфично | специфичан |

| Оперативно под | Закони о надлежности покривају опште уговоре. | Закони о надлежности регулишу инструменте који се могу преговарати. |

| Пријављен као | Текуће обавезе | Књига наплативих рачуна |

Шта је то Аццоунтабле Паиабле?

Обавезе према добављачима су ригорозно регулисане законским прописима који се примењују на све опште трансакције. Све дугове се не одражавају увек у рачунима који доспевају.

Све трансакције које се односе на текући рачун представљене су обавезама према добављачима, које се одражавају као текуће обавезе у билансу корисника.

Пошто је стање на рачуну неизмирени износ, рок доспећа се може израчунати коришћењем примљеног кредитног периода.

Обавезе се формирају од стране корисника и купаца на рачунима за трансакције пријема услуга иу тренутку куповине артикала.

Обавезе према добављачима се односе на околност у којој клијент назначи неплаћени износ продавцу као плаћање. То је текућа обавеза у књизи купаца. Датуми доспећа обавеза нису увек прецизни.

Шта је наплата?

Обавезни салдо рачуна представља правно наметљив дуг који настаје свим извршеним фактурисањем.

Евиденција рачуна везаних за обелодањивање финансијских извештаја води се у посебној помоћној књизи која се зове књига рачуна.

То је такође физички документ којим се тргује. Наплата се дешава када купац или купац прихвати обавезе продавцу на одређени датум.

Међутим, када се ова вредност не плати, она се повећава. Прописи јурисдикције који регулишу преносиве инструменте пажљиво се поштују када је у питању фактурисање.

Наплата, позната као меница, је врста менице. Трасату, или клијенту, власник дугује одређени износ новца, који доспева на одређени датум доспећа.

Наплата, с друге стране, има и унапред одређене и фиксне датуме доспећа.

Главне разлике Рачуни плаћања и фактурисање

- Обавезе према добављачима се називају ситуација у којој купац указује на неизмирени износ продавцу као плаћање. У књизи купаца то је текућа обавеза. С друге стране, фактурисање или меница је врста менице. Овде је трасат или комитент дужан према имаоцу одређеним новчаним износом који доспева на одређени датум доспећа.

- Датум доспећа обавеза није стриктно одређен. Рок доспећа се може израчунати на основу примљеног кредитног периода пошто је стање на рачуну неизмирени износ. С друге стране, у случају фактурисања, он поседује и унапред одређене и фиксне датуме доспећа. Такође, то је физички документ који се размењује.

- Обавеза се врши на основу рачуна корисника и купаца за трансакције пријема услуга иу тренутку куповине робе. С друге стране, обрачун настаје када га потрошач или купац прихвати давања продавцу на одређени датум. Међутим, ова вредност расте када се не плаћа.

- Обавезе према добављачима се стриктно воде под јурисдикцијом закона о надлежности, који покривају опште уговоре. С друге стране, фактурисање се стриктно спроводи у складу са законима о надлежности који регулишу преносиве инструменте.

- Све обавезе према плаћању нису нужно представљене сразмерним рачунима који се плаћају. С друге стране, све наплате које се врше формирају скуп правно наметљивих дугова, који је представљен наплативим стањем рачуна.

- Све трансакције у вези са текућим рачуном приказане су кроз Обавезе према добављачима и исказују се у билансу корисника као текуће обавезе. С друге стране, код обелодањивања рачуна у вези са финансијским извештајима, евиденција се води у посебној помоћној књизи која се зове књига рачуна.

- https://books.google.com/books?hl=en&lr=lang_en&id=xOSwV9uEyiEC&oi=fnd&pg=PP19&dq=Accounts+Payable+and+Billing&ots=wXIMJOinUM&sig=jLDdkluz9G6sU7bF1V_THgMdqSo

- https://ieeexplore.ieee.org/abstract/document/9166236/

Последње ажурирање: 16. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.