Аудит — це систематичний огляд і оцінка процесів, процедур або систем для забезпечення відповідності стандартам або правилам, що проводиться незалежною стороною. З іншого боку, перевірка — це більш цілеспрямована перевірка, спрямована на виявлення конкретних проблем, недоліків або відхилень від стандартів, яка проводиться внутрішніми або зовнішніми інспекторами.

Ключові винесення

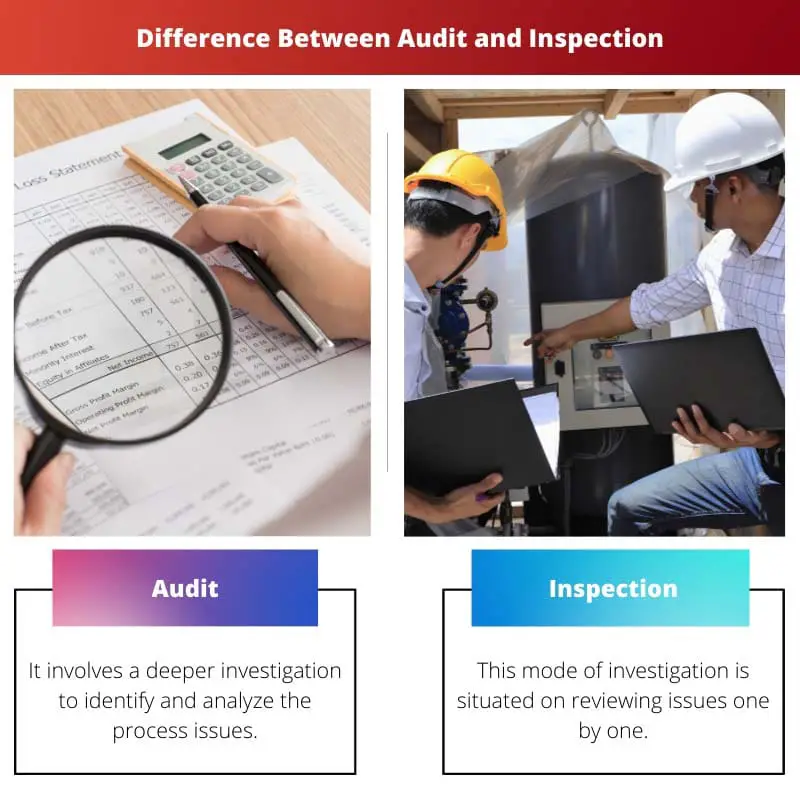

- Аудит — це формальна перевірка фінансової звітності з метою перевірки її точності та відповідності нормам.

- Інспекція — це візуальний огляд продукту чи об’єкта, щоб переконатися, що він відповідає встановленим вимогам.

- Аудит зосереджується на фінансовій звітності, тоді як перевірка зосереджена на продукті чи об’єкті.

Аудит проти перевірки

Аудит — це систематична та незалежна перевірка фінансової діяльності організації з метою забезпечення відповідності встановленим Політика і процедури. Інспекція — це фізичний огляд приміщень, обладнання та процесів організації забезпечувати вони відповідають стандартам безпеки та якості.

Аудит — це нудне завдання, яке включає планування, виконання та звітування, щоб отримати детальне бачення поточного розслідування. Крім того, Аудит сприяє належній поглибленій перевірці товарів і послуг.

Перевірка — це відносно простий одноетапний процес, коли начальство вивчає основні вимоги до робочої сили та робочого місця. Тим не менш, аудит – це складний процес, який включає різні кроки для отримання повної інформації про цей продукт або послугу.

Наприклад: під час інспекції відповідальна особа лише зазначатиме кількість відсутніх одиниць обладнання, тоді як під час аудиту відповідальна особа намагатиметься з’ясувати причини втрати обладнання за допомогою добре поінформованих даних і документації .

Цей приклад показує, що інспекція в основному працює на кількісних принципах, щоб надати миттєвий знімок оперативних функцій в організації. Навпаки, аудит більше стурбований загальним і детальним функціонуванням організації.

Таблиця порівняння

| особливість | Аудит | огляд |

|---|---|---|

| Мета | До оцінити ефективність системи, процесу або контролю і визначити можливості для вдосконалення | До перевірити відповідність з певними правилами, положеннями або стандартами |

| Сфера | Ширше, що охоплює цілі системи, відділи чи організації | Вужчий, зосереджуючись на конкретних областях, завданнях або предметах |

| Глибина | Більш глибоко, що передбачає детальний аналіз документів, інтерв’ю та спостереження | Менш поглиблений, що передбачає візуальне спостереження та перевірку контрольних листів |

| Формальність | Більш формально, дотримуючись задокументованого процесу, результатом якого є вичерпний звіт | Менш формальний, що виконується швидко та в результаті спрощує звіт або контрольний список |

| частота | Рідше, що проводиться періодично (наприклад, щорічно) | Частіше, іноді проводиться регулярно або навіть постійно |

| Ведеться | Внутрішні аудитори (найнятий на роботу в організацію) або зовнішні аудитори (незалежний) | Внутрішні інспектори (найнятий на роботу в організацію) або зовнішні інспектори (від регулюючого органу) |

| Результат | Зосереджується на виявлення слабких місць, рекомендації щодо покращення та забезпечення довгострокової ефективності | Зосереджується на виявлення невідповідності, вжиття коригувальних дій і забезпечення дотримання правил |

Що таке аудит?

Ключові цілі аудиту:

- Перевірка фінансової інформації: Аудитори оцінюють точність і повноту фінансових звітів, гарантуючи, що вони чесно відображають фінансовий стан організації, результати діяльності та грошові потоки.

- Гарантія відповідності: Аудиторські перевірки перевіряють, чи дотримується організація чинних законів, нормативних актів і внутрішньої політики, зменшуючи ризик юридичних покарань, регулятивних санкцій або шкоди репутації.

- Оцінка внутрішнього контролю: Аудитори перевіряють адекватність і ефективність систем внутрішнього контролю для зменшення ризиків, захисту активів і забезпечення достовірності фінансової звітності.

- Ідентифікація операційних покращень: Завдяки спостереженням і рекомендаціям аудити допомагають визначити можливості для вдосконалення роботи, економії коштів і ефективності процесів.

Види аудитів:

- Фінансовий аудит: Цей тип аудиту зосереджується на перевірці фінансової звітності та записів для забезпечення точності, повноти та відповідності стандартам бухгалтерського обліку та нормативним вимогам.

- Операційний аудит: Операційні аудити оцінюють ефективність і результативність внутрішніх процесів, процедур і систем, спрямованих на підвищення ефективності організації та досягнення стратегічних цілей.

- Аудит відповідності: Аудити відповідності оцінюють дотримання законів, нормативних актів, договірних угод і внутрішньої політики для пом’якшення правових і регулятивних ризиків і забезпечення етичної поведінки.

- Аудит інформаційних систем: Аудити інформаційних систем перевіряють безпеку, цілісність і надійність ІТ-інфраструктури, практики управління даними та заходи кібербезпеки для захисту від кіберзагроз і порушень даних.

Процес аудиту:

- Планування та підготовка: Аудитори визначають цілі, обсяг і методологію, збирають відповідну інформацію та розробляють план аудиту з урахуванням потреб і ризиків організації.

- Польові роботи та збір доказів: Аудитори відвідують місця, опитують та перевіряють документи, операції та записи, щоб зібрати докази, що підтверджують їхні знахідки та висновки.

- Аналіз та звітність: Аудитори аналізують зібрані докази, оцінюють висновки щодо критеріїв аудиту та документують спостереження, рекомендації та висновки в аудиторському звіті, який надається керівництву та зацікавленим сторонам.

- Подальше спостереження та моніторинг: Аудитори можуть виконувати рекомендації аудиту для відстеження прогресу впровадження, вирішення будь-яких невирішених проблем і забезпечення постійного вдосконалення організаційної практики та продуктивності.

Що таке інспекція?

Основні цілі інспекції:

- Гарантія якості: Перевірки перевіряють якість і відповідність продукції, матеріалів або послуг визначеним стандартам, забезпечуючи послідовність, надійність і задоволеність клієнтів.

- Відповідність вимогам безпеки: Перевірки оцінюють дотримання правил техніки безпеки, інструкцій і галузевих стандартів, щоб запобігти нещасним випадкам, травмам або небезпеці на робочих місцях, установах або в громадських місцях.

- Відповідність нормативам: Перевірки забезпечують дотримання правових вимог, правил, кодексів і стандартів, встановлених регуляторними органами або галузевими органами, щоб уникнути покарань, штрафів або юридичної відповідальності.

- Удосконалення процесу: Через виявлення недоліків і можливостей для вдосконалення інспекції сприяють оптимізації процесів, підвищенню ефективності та ініціативам щодо скорочення витрат.

Види перевірок:

- Перевірка продукту: Перевірки продукції включають перевірку готової продукції, компонентів або матеріалів для перевірки якості, специфікацій, функціональності та відповідності стандартам перед розповсюдженням або використанням.

- Перевірка процесу: Перевірки процесу оцінюють виробничі процеси, процедури або операції, щоб виявити неефективність, відхилення або невідповідності та впровадити коригувальні заходи для покращення продуктивності та якості.

- Інспекція об'єкта: Інспекції об’єктів оцінюють стан, безпеку та відповідність будівель, інфраструктури, обладнання та контролю навколишнього середовища для забезпечення безпечного та сприятливого робочого середовища.

- Регулююча перевірка: Регуляторні перевірки проводяться державними установами, регуляторними органами або уповноваженими аудиторами, щоб забезпечити дотримання законів, нормативних актів і стандартів, що регулюють певні галузі чи види діяльності.

Процес перевірки:

- Підготовка та планування: Інспектори визначають цілі, критерії та сферу діяльності, розробляють контрольні списки перевірок і планують заходи для забезпечення систематичного та ретельного вивчення предмета.

- Інспекція на місці: Інспектори проводять візуальні перевірки, вимірювання, випробування або співбесіди, порівнюючи спостережувані умови чи практику з установленими критеріями, стандартами чи правилами.

- Документація та звітність: Інспектори записують висновки, спостереження та відхилення, документують докази за допомогою фотографій, зразків або звітів і повідомляють результати відповідним зацікавленим сторонам, виділяючи області для покращення або виправлення.

- Контроль і перевірка: Інспектори можуть стежити за виконанням коригувальних дій, перевіряти відповідність рекомендаціям і контролювати постійне дотримання стандартів або правил шляхом періодичних інспекцій та аудитів.

Основні відмінності між аудитом та перевіркою

- Мета:

- Аудит:

- Перевірити точність фінансової інформації.

- Оцініть дотримання правил і внутрішнього контролю.

- огляд:

- Забезпечення відповідності стандартам, специфікаціям або вимогам.

- Визначте дефекти, відхилення або невідповідності.

- Аудит:

- Сфера застосування:

- Аудит:

- Комплексний аналіз процесів, процедур або систем.

- Зосередьтеся на фінансових записах, операціях і внутрішньому контролі.

- огляд:

- Спеціальний огляд продукції, процесів або приміщень.

- Оцініть якість, безпеку та відповідність нормативним вимогам.

- Аудит:

- Результат:

- Аудит:

- Надає гарантії щодо фінансової точності та відповідності.

- Пропонує рекомендації щодо вдосконалення процесу.

- огляд:

- Визначає дефекти або невідповідності, які потребують коригувальних дій.

- Забезпечує дотримання стандартів якості, безпеки та нормативних вимог.

- Аудит:

Останнє оновлення: 05 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

У цій статті представлено всебічне порівняння аудиту та інспекції, пропонуючи велику кількість знань про обидва процеси розслідування.

Хоча пояснення, надане для аудиту та перевірки, є ретельним, більш глибокий аналіз обмежень і потенційних недоліків для обох методів додав би ще більше цінного розуміння.

Я погоджуюся, було б корисно включити сегмент про потенційні недоліки або проблеми, які можуть бути пов’язані як з аудитом, так і з перевіркою.

Я поділяю те саме почуття. Вивчення недоліків аудиту та перевірки запропонувало б більш збалансований погляд на їхню ефективність і корисність.

У статті окреслено фундаментальні відмінності між аудитом та перевіркою з чіткими, лаконічними пунктами. Він пропонує добре структуровану порівняльну таблицю, яка допомагає швидко зрозуміти відмінності.

Безумовно, детальна порівняльна таблиця дуже корисна. Це добре написана стаття з інформативним змістом.

Так, стаття є дуже пізнавальною та містить багато знань на тему аудиту та перевірок.

Детальне порівняння аудиту та перевірки в статті дає цінну інформацію про їхні відповідні методології та мету, слугуючи ідеальним джерелом інформації для розуміння відмінностей.

Ця стаття чудово пояснює ключові відмінності між аудитом та перевіркою, а детальні порівняння дають дуже повне розуміння обох термінів.

Я повністю згоден. Ретельні пояснення полегшують розуміння концепції аудиту та перевірки.

Я вважаю приклади, наведені в статті, дуже корисними для розрізнення аудиту та перевірки.

Ця стаття ефективно роз’яснює тонкі відмінності між аудитом та перевіркою, пропонуючи всебічний аналіз обох методів розслідування.

Я повністю згоден. Ретельне дослідження аудиту та перевірки в статті забезпечує чітке та всебічне розуміння обох процесів.

Незважаючи на те, що стаття добре розрізняє аудит та перевірку, акцент на перевагах аудиту та перевірки можна збалансувати для більш неупередженої точки зору.

Я згоден, розділ про переваги може здатися дещо перекошеним у бік переваг аудиту. Було б корисно вказати, що обидва методи мають власні переваги та недоліки.

Стаття дає чудове розуміння аудиту та інспектування, однак більш нейтральне порівняння переваг і недоліків підвищить загальну надійність інформації.

Ця стаття ефективно висвітлює основні відмінності між аудитом та перевіркою, пропонуючи вичерпне розуміння обох способів розслідування.

Стаття чудово розрізняє аудит та перевірку, забезпечуючи ретельний аналіз відмінностей та їхніх відповідних функцій.

Я погоджуюся, детальний підхід статті до розмежування аудиту та перевірки є дуже інформативним і пропонує чітке розуміння обох процесів.

Детальний аналіз аудиту та інспектування в статті є справді проникливим, що забезпечує повне розуміння їхніх унікальних ролей.

Ця стаття ефективно представляє відмінності між аудитом та перевіркою, пропонуючи вичерпні знання про їхні відповідні ролі та методології.

Я ціную ясність у визначенні відмінностей. Детальний підхід статті заслуговує похвали.

Наведені в статті приклади та порівняння полегшують розуміння відмінностей між аудитом та перевіркою.