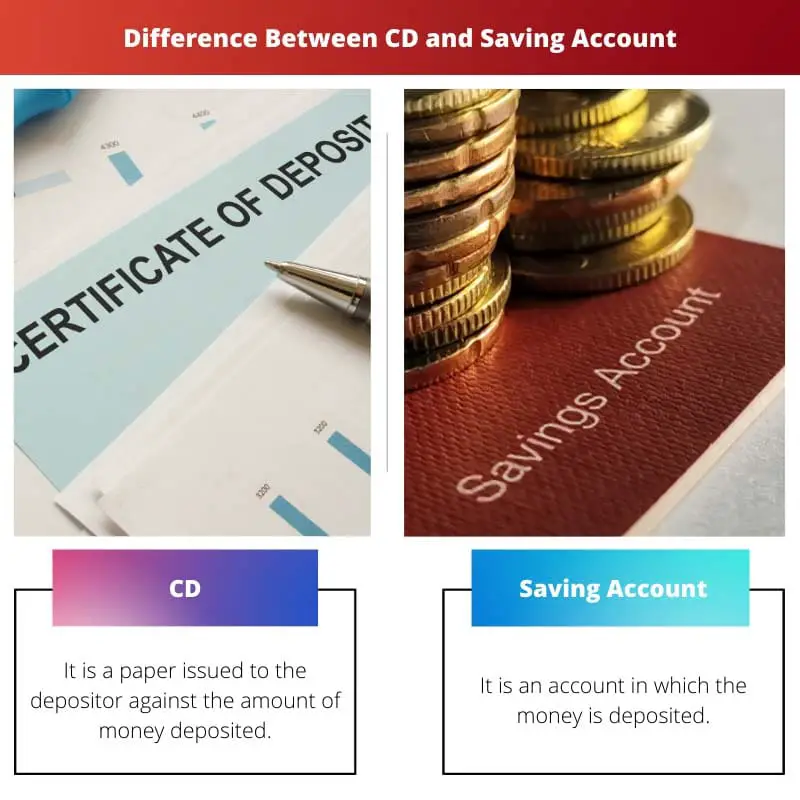

Депозитний сертифікат (CD) і ощадний рахунок є інструментами грошового ринку, які представляють певну суму грошей, депоновану в банку, за яку банк дає відсотки вкладнику.

Ключові винесення

- Компакт-диски мають фіксований термін і відсоткову ставку, тоді як ощадні рахунки пропонують змінні відсоткові ставки та не мають обмежень за строком.

- Компакт-диски пропонують вищі процентні ставки, ніж ощадні рахунки, але штрафують за дострокове зняття коштів.

- Ощадні рахунки забезпечують легший доступ до коштів, тоді як компакт-диски блокують вкладені гроші на певний час.

Депозитний сертифікат проти ощадного рахунку

Різниця між ними полягає в тому, що ощадний рахунок забезпечує ліквідність грошей, розміщених на рахунку. Іншими словами, ми можемо сказати, що суму, яка покладена на ощадний рахунок, можна зняти в будь-який час, але це не стосується депозитного сертифіката. У випадку депозитного сертифіката кошти не можна зняти раніше фіксованого інтервалу часу без застосування штрафу в 2 роки.

Ощадний рахунок – це рахунок, який можна відкрити в будь-якому банку чи фінансовій установі, за яким потрібно сплачувати відсотки, а також цей рахунок працює як захисник грошей, які різні люди вкладають на нього.

Депозитний сертифікат (CD) — це депонований папір, який видається вкладнику після внесення певної суми грошей у банк або будь-яку іншу фінансову установу протягом фіксованого інтервалу часу.

Таблиця порівняння

| Параметр | Депозитний сертифікат | Ощадний рахунок |

|---|---|---|

| Сенс | Це папір, який видається вкладнику на суму вкладених грошей. | Це рахунок, на який зараховуються гроші. |

| Процентна ставка | Процентна ставка вища, ніж на ощадному рахунку. | Процентна ставка нижча, ніж у депозитного сертифіката. |

| ліквідності | Відсутність ліквідності грошей. | Присутня ліквідність грошей. |

| Проміжок часу | Він фіксується до внесення суми. | Він змінюється на вибір замовника. |

| штраф | Штраф накладається на зняття раніше фіксованого інтервалу часу. | Ніяких штрафів не накладається на будь-яке зняття коштів у будь-який час. |

Що таке депозитний сертифікат (CD)?

Депозитний сертифікат – це вид рахунку, який видається вкладнику в дематеріалізованій формі на суму грошей, розміщену в будь-якій фінансовій установі, на фіксований проміжок часу, який становить мінімум 6 місяців і може досягати максимум 5 років.

Клієнт не може зняти кошти з рахунку до закінчення часу, визначеного раніше. В іншому випадку він повинен сплатити накладену банком пеню.

Процентні ставки, за якими він випускається, є вищими за звичайні процентні ставки, і вони є фіксованими за своєю природою, вони залишаються незмінними, навіть якщо ставки на той час є змінними на ринку.

Існує дванадцять типів депозитних сертифікатів, які перераховані нижче:

- Традиційний CD

- Компакт-диск Bump-up

- Підвищувальний компакт-диск

- Рідкий CD

- CD без купона

- Викличний компакт-диск

- Посередницький компакт-диск

- Високопродуктивний CD

- Джамбо компакт-диск

- CD IRA

- Додатковий компакт-диск

- CD в іноземній валюті

Це всі різні типи компакт-дисків, які мають різні типи функцій, які можна використовувати для різних цілей і відповідно.

Що таке ощадний рахунок?

Це рахунок, який використовується для забезпечення захисту наших зароблених грошей під заставою банку шляхом їх депозиту. Завдяки цьому можна також отримати певну суму відсотків від банку за ставкою, доступною на ринку.

Він діє як гаманець, який також допомагає зберігати в ньому гроші. Вони використовуються для задоволення наших короткострокових потреб, таких як оплата рахунків, поповнення, переказ грошей, інвестиції та багато іншого.

Цей рахунок також надає багато можливостей, таких як дебетові картки, чеки, інтернет-банкінг, і багато іншого.

Основними недоліками ощадних рахунків є обмежена кількість зняття, обмежена кількість транзакцій і місячний ліміт зняття, через що платежі UPI ростуть швидкими темпами.

Основні відмінності між депозитним сертифікатом (CD) і ощадним рахунком

- Обидва є інструментами грошового ринку, що представляють певну суму, депоновану у фінансовій установі, але CD є в дематеріалізованій формі.

- Депозитний сертифікат видається за вищою процентною ставкою, ніж у a Економія припадає на фіксований інтервал часу. З іншого боку, часовий інтервал не є фіксованим у випадку ощадного рахунку.

- Ми не можемо зняти будь-яку суму грошей на CD, тоді як на ощадному рахунку це можливо.

- Штраф накладається, якщо гроші знімаються з CD, тоді як на ощадному рахунку це не правило.

- Сума на CD не може бути використана для звичайних транзакцій, тоді як сума, наявна на ощадному рахунку, може бути використана будь-коли.

- Жодних додаткових можливостей не надається у випадку CD-подібного дебет картки, чеки та інші послуги, які надаються у разі відкриття ощадного рахунку.

- Сума заощаджень також може бути використана для інвестиційних цілей, але це не стосується депозитного сертифіката.

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

Останнє оновлення: 29 липня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Розбивка різних типів компакт-дисків і їх особливості досить інформативна. Це додає глибини обговоренню та допомагає зрозуміти доступні варіанти.

Я ціную детальне пояснення різних типів компакт-дисків, це розширює розуміння їхньої функціональності.

Дійсно, диференціація між різними компакт-дисками просвітлює та розширює знання читача.

Це дуже глибока та інформативна стаття, яка дуже добре пояснює ключові відмінності між депозитним сертифікатом та ощадним рахунком.

Я не можу погодитись. Надана інформація є чіткою та легкою для розуміння.

Детальне пояснення нюансів між різними типами депозитних сертифікатів є повчальним і збагачує читачеві розуміння їх різноманітних функцій.

Я не можу погодитись. Повний висвітлення різних типів компакт-дисків свідчить про навчальну глибину статті.

Стаття успішно забезпечує цінне дослідження різноманітних типів компакт-дисків, пропонуючи вичерпне розуміння їх унікальних особливостей і корисності.

Детальний опис того, що передбачає ощадний рахунок, є дуже навчальним, дає ясність щодо його функцій та обмежень.

Я не можу погодитись. Стаття пропонує вичерпне розуміння роботи ощадного рахунку.

Детальне пояснення технічних аспектів депозитних сертифікатів і ощадних рахунків є надзвичайно корисним, забезпечуючи глибоке розуміння їхньої механіки.

Технічна деталізація депозитного сертифіката та ощадного рахунку сприяє повному розумінню їх операційних відмінностей, додаючи змісту статті.

Я погоджуюся, що у статті зосереджено увагу на технічних аспектах обох типів рахунків, це просвітлює та покращує фінансові знання читача.

Акцент на основних відмінностях між депозитним сертифікатом і ощадним рахунком надзвичайно чіткий і допомагає зрозуміти особливості кожного з них.

У статті вдалося встановити чітке розмежування між основними характеристиками депозитного сертифіката та ощадних рахунків, сприяючи обґрунтованому фінансовому вибору.

Безумовно, порівняння їхніх відповідних якостей пропонує повне розуміння їхніх основних відмінностей.

Уточнення того, що обидва типи рахунків є інструментами грошового ринку, але відрізняються своєю формою, є цінною інформацією, яка проливає світло на їх унікальну природу та використання.

Дійсно, детальне пояснення їх різних форм є важливим аспектом, який збагачує зміст статті.

Акцент на ліквідності та штрафних санкціях для обох типів рахунків дає суттєве уявлення про міркування, які необхідно враховувати, вибираючи між ними.

Стаття ефективно висвітлює наслідки зняття коштів та їх вплив на різні облікові записи, підкреслюючи їх важливість у прийнятті рішень.

Обговорення ліквідності та штрафних санкцій робить значний внесок у освітню цінність статті, надаючи цінні вказівки щодо прийняття обґрунтованих фінансових рішень.

Стаття ефективно висвітлює відмінності між депозитним сертифікатом і ощадним рахунком, пояснюючи ключові відмінні фактори, які слід враховувати.

Я згоден, стаття ефективно розрізняє нюанси між двома типами облікових записів, що дозволяє приймати обґрунтовані рішення.

Наведена порівняльна таблиця дуже допомагає зрозуміти відмінності між двома типами облікових записів. Він пропонує чітке та стисле резюме.

Безумовно, порівняльна таблиця є чудовою наочною допомогою, яка доповнює детальне пояснення.