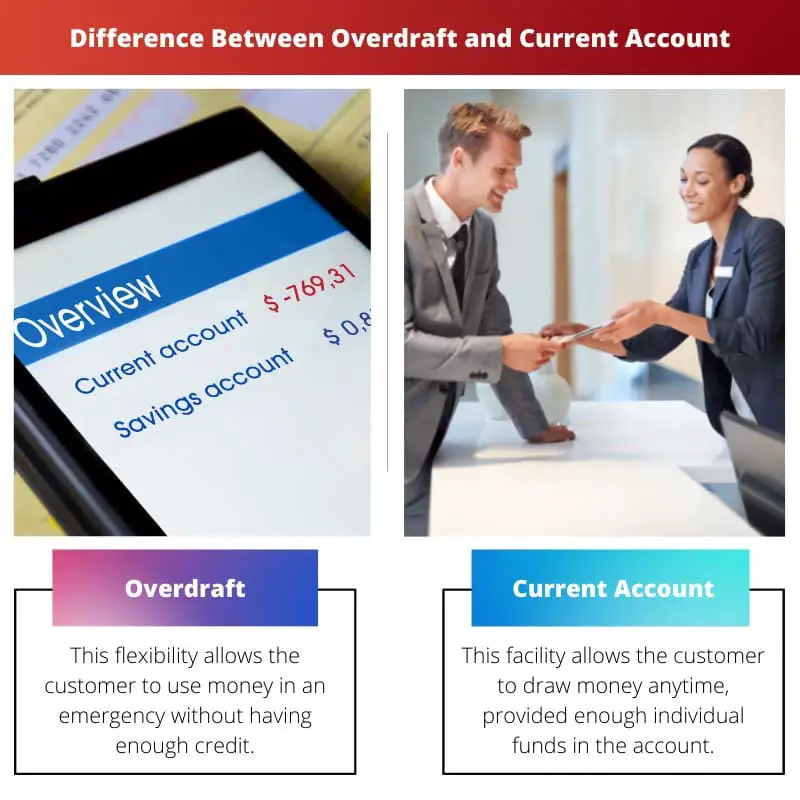

Поточний рахунок — це основний банківський рахунок, який дозволяє вносити депозити, знімати кошти та здійснювати щоденні операції. З іншого боку, овердрафт — це можливість, надана банком, яка дозволяє власнику рахунку знімати більше грошей, ніж є на рахунку, за певних обмежень і умов. У той час як поточний рахунок служить засобом управління звичайними фінансами, овердрафт пропонує тимчасовий буфер для покриття короткострокових витрат понад наявний баланс.

Ключові винесення

- Овердрафт — це кредитна лінія, яка дозволяє власнику поточного рахунку знімати більше грошей, ніж доступно, до попередньо затвердженого ліміту. Навпаки, поточний рахунок – це банківський рахунок, який використовується для щоденних операцій.

- Овердрафт передбачає високі процентні ставки та комісії, тоді як поточні рахунки можуть мати нижчі комісії та процентні ставки.

- Овердрафти та поточні рахунки використовуються для управління грошима та операціями, але овердрафти надають короткостроковий кредит.

Овердрафт проти поточного рахунку

Людина може зняти гроші з овердрафтного рахунку, навіть якщо його баланс нульовий. Це може бути вид позики, яку особа має сплатити або повернути протягом певного періоду часу. Людина може зняти гроші з поточного рахунку в будь-який час. Банкомат також можна використовувати для зняття грошей. Поточні рахунки можуть бути різних видів.

Овердрафт видається банком, коли залишок на рахунку низький або нульовий. Овердрафт дозволяє клієнту зменшити фінансовий тягар.

Поточний рахунок забезпечує легкий доступ до грошей на банківському рахунку. Зазвичай готівка в існуючій версії не накопичує відсотки.

Це дозволяє клієнту зняти якомога більше грошей. Цей обліковий запис використовується для комерційних цілей.

Таблиця порівняння

| особливість | Овердрафт | Current Account |

|---|---|---|

| Визначення | A механізм короткострокових запозичень прив’язаний до поточного рахунку, що дозволяє витрачати більше, ніж є на вашому балансі | A рахунок у банку використовується для повсякденних операцій, таких як внесення, зняття та переказ грошей |

| Мета | До покрити тимчасові недоліки у ваших фінансах, дозволяючи вам здійснювати платежі, навіть якщо ваш баланс недостатній | До керувати щоденними фінансами, включаючи отримання доходу, оплату рахунків і здійснення покупок |

| доступність | Не гарантовано, потребує погодження з банком на основі вашого фінансового стану | Загальнодоступний будь-кому, хто відповідає критеріям прийнятності банку |

| Нараховані відсотки | Таквисокі процентні ставки нараховуються на суму, яку ви позичаєте, і на тривалість перебування в овердрафті | Немає відсотків на баланс вашого рахунку |

| Інформація про оплату | Можуть стягуватися додаткові збори, наприклад комісії за неорганізований овердрафт or повернуті комісії за оплату | Може мати щомісячна плата за обслуговування рахунку або комісії за певні послуги, як-от міжнародні операції |

| Вплив на кредитну оцінку | Часте використання або перевищення ліміту може негативно вплинути на ваш кредитний рейтинг | Без прямого впливу на вашу кредитну історію, але відповідальне керівництво може позитивно побудувати вашу кредитну історію |

Що таке овердрафт?

Як працює овердрафт?

1. Дозволений ліміт:

Банки встановлюють дозволений ліміт овердрафту для кожного власника рахунку на основі таких факторів, як кредитна історія, дохід і банківські відносини. Цей ліміт представляє максимальну суму, яку можна овердрафтувати з рахунку.

2. Використання та плата:

Коли власник рахунку здійснює операцію, яка перевищує доступний баланс, функція овердрафту активується автоматично. Банк покриває нестачу, дозволяючи здійснити операцію. Однак за цю послугу стягуються комісії або відсотки, які відрізняються залежно від банку та умов договору овердрафту.

3. Погашення:

Овердрафти призначені для короткострокового використання та мають бути погашені негайно, щоб уникнути накопичення відсотків. Власники рахунків можуть поповнювати рахунок шляхом внесення коштів або отримання доходу. Деякі банки можуть також пропонувати плани погашення, щоб допомогти клієнтам керувати та погашати свої овердрафти з часом.

Переваги та ризики овердрафту:

Переваги:

- Забезпечує гнучкість і зручність управління грошовими потоками.

- Допомагає власникам рахунків покрити несподівані витрати або надзвичайні ситуації.

- Може запобігти відхиленим транзакціям і відповідним комісіям.

Ризики:

- Надмірне використання овердрафту може призвести до накопичення боргу та фінансової напруги.

- Комісії та відсотки можуть бути високими, збільшуючи вартість позики.

- Неспроможність своєчасно погасити овердрафт може зашкодити кредитним рейтингам і банківським відносинам.

Що таке поточний рахунок?

Особливості та функції поточного рахунку:

1. Депозити та зняття коштів:

- Власники рахунків можуть вносити кошти на свої поточні рахунки за допомогою різних каналів, включаючи готівкові депозити, електронні перекази та чекові депозити.

- Зняття коштів можна здійснювати через банкомати, позабіржові транзакції, електронні перекази або через транзакції дебетової картки.

2. Платежі та транзакції:

- Поточні рахунки дозволяють здійснювати різні види платежів, включаючи оплату рахунків, комунальних платежів і покупок.

- Для автоматизації регулярних платежів можна налаштувати такі операції, як прямі дебети, постійні доручення та електронні перекази.

3. Овердрафт:

- Багато поточних рахунків пропонують овердрафт, що дозволяє власникам рахунків знімати більше грошей, ніж доступно на їхньому рахунку, до попередньо узгодженого ліміту.

- Овердрафти забезпечують тимчасову фінансову подушку для покриття короткострокових розривів грошових потоків або неочікуваних витрат за умови сплати комісій і відсотків.

4. Керування обліковим записом:

- Поточні рахунки мають такі функції для керування діяльністю в обліковому записі, як онлайн-банкінг, мобільні банківські програми та телефонний банкінг.

- Виписки з рахунків, історії транзакцій і запити на баланс легко доступні через ці платформи, що дозволяє власникам рахунків ефективно контролювати свої фінанси.

Переваги та міркування щодо поточного рахунку:

Переваги:

- Зручність: поточні рахунки пропонують легкий доступ до коштів для повсякденних фінансових потреб, включаючи платежі та зняття коштів.

- Гнучкість: власники рахунків мають можливість ефективно керувати своїми фінансами за допомогою різних банківських каналів і варіантів транзакцій.

- Безпека: кошти, що зберігаються на поточному рахунку, знаходяться в безпеці та захищені банківськими правилами та схемами страхування вкладів.

міркування:

- Комісії та комісії: для деяких поточних рахунків може стягуватися комісія за обслуговування, комісія за транзакції та інші комісії, залежно від банку та типу рахунку.

- Процентні ставки: хоча деякі поточні рахунки можуть пропонувати відсотки за депозитами, ставки нижчі порівняно з ощадними рахунками чи іншими варіантами інвестування.

- Витрати на овердрафт: використання можливості овердрафту може призвести до комісій і відсотків, тому важливо розуміти умови та витрати, пов’язані з використанням овердрафту.

Основні відмінності овердрафту від поточного рахунку

- Мета:

- Овердрафт: надає можливість тимчасового запозичення, що дозволяє власникам рахунків знімати більше грошей, ніж доступно на їхньому рахунку, для короткострокових потреб у грошових потоках або для надзвичайних ситуацій.

- Поточний рахунок: основний банківський рахунок, який в основному використовується для повсякденних операцій, депозитів, зняття коштів і управління регулярними фінансами.

- Наявність коштів:

- Овердрафт: дозволяє власникам рахунків тимчасово перевищувати баланс свого рахунку до попередньо узгодженого ліміту з урахуванням комісій і відсотків.

- Поточний рахунок: зберігає кошти, внесені власником рахунку, і до нього можна отримати доступ для транзакцій, платежів і зняття в межах доступного балансу.

- Використання та вартість:

- Овердрафт: стягує комісію та відсотки за користування, причому витрати змінюються залежно від суми позики та умов договору овердрафту.

- Поточний рахунок: зазвичай не передбачає витрат на позики, якщо не використовується овердрафт, але може мати комісію за транзакції, плату за обслуговування або інші комісії залежно від банку та типу рахунку.

- Тривалість використання:

- Овердрафт: призначений для короткострокового використання для покриття тимчасових розривів грошових потоків або неочікуваних витрат, з погашенням, яке очікується негайно, щоб уникнути накопичення процентних платежів.

- Поточний рахунок: використовується для поточного управління повсякденними фінансами та транзакціями, де кошти вносяться та знімаються за потреби без очікування негайного повернення.

- Доступ і керування:

- Овердрафт: керується разом із поточним рахунком, доступний через онлайн-банкінг, програми мобільного банкінгу та інші банківські канали, ліміти овердрафту та використання відображаються поруч із залишками на рахунку.

- Поточний рахунок: пропонує різні засоби доступу та керування транзакціями, платежами та моніторингом рахунків, включаючи онлайн-банкінг, мобільні програми, банкомати та послуги у відділеннях.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Останнє оновлення: 04 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

У статті наведено корисне порівняння, але для подальшої ілюстрації можна використати деякі приклади з реального світу.

Я погоджуюся з вашою думкою, деякі практичні приклади, безумовно, покращать розуміння відмінностей.

Хоча реальні приклади можуть бути корисними, подана інформація є чіткою та короткою, що полегшує розуміння концепції.

Детальний опис овердрафту та поточних рахунків повчальний; це багате джерело знань для ентузіастів банківської справи.

Безумовно, глибина наданої інформації є цінним ресурсом для тих, хто цікавиться банківською діяльністю.

Я не можу погодитися, рівень деталізації та представленого розуміння справді вражає.

Незважаючи на те, що стаття є інформативною, вона може отримати користь від більш привабливого тону, щоб зацікавити читача.

Я розумію вашу точку зору, більш привабливий підхід міг би зробити вміст ще більш привабливим.

Я особисто вважаю простий та інформативний характер допису досить привабливим.

Дуже добре досліджена та чітка публікація, яка проливає світло на заплутані деталі обох типів облікових записів.

Я поділяю ваші почуття, ретельність інформації справді заслуговує похвали.

Я ціную детальне пояснення конкретних критеріїв відповідності послуг овердрафту, це додає довіри до представленої інформації.

Зосередження на критеріях відповідності справді додає глибини розумінню рахунків овердрафту та їх використання.

Це вичерпне пояснення ефективно демістифікує складність овердрафту та поточних рахунків, роблячи його доступним для широкої аудиторії.

Безумовно, вміст розрахований як на новачків, так і на досвідчених людей у сфері банківської справи.

Порівняльна таблиця є чудовим доповненням, що забезпечує чіткий і структурований огляд відмінностей між овердрафтом і поточними рахунками.

Порівняльна таблиця, безперечно, є родзинкою, спрощуючи розуміння складних банківських термінів.

Я не можу погодитися, табличний формат дозволяє легко порівнювати та протиставляти два типи облікових записів.

Повідомлення охоплює основні аспекти овердрафту та поточних рахунків у добре структурований спосіб, пропонуючи велику кількість інформації для читачів.

Погоджуюсь, публікація є скарбницею знань для тих, хто прагне зрозуміти нюанси банківської справи.

Повідомлення ефективно підкреслює ключові відмінності між овердрафтом і поточними рахунками, а також їхні відповідні переваги, дуже інформативне читання.

Я не можу погодитися, що докладна інформація про переваги кожного типу облікового запису справді цінна.

Безумовно, порівняння є добре структурованим і фактично обґрунтованим.

У цій статті наведено вичерпне та детальне порівняння між овердрафтом і поточними рахунками, завдяки чому дуже легко зрозуміти основні відмінності та переваги кожного з них.

Порівняльна таблиця виявилася особливо корисною для розуміння нюансів овердрафту та поточних рахунків.

Цілком згоден, автор чудово попрацював, розклавши складні банківські терміни на простіші поняття.