Несвіжі та прострочені чеки – це два з багатьох типів чеків, які особа може перевести в готівку в банку.

Ключові винесення

- Прострочений чек – це чек, який не було пред’явлено до оплати протягом визначеного періоду часу (шість місяців) і більше не є дійсним, тоді як чек із датою після закінчення терміну дії – це чек із майбутньою датою, який не можна перевести в готівку до цього часу. дата.

- Недійсний чек стає недійсним через час, тоді як чек із запізнілою датою навмисно видається з майбутньою датою.

- Банки відмовляться приймати недійсні чеки, тоді як чеки з датою можна перевести в готівку, коли настане зазначена дата.

Несвіжий чек проти чека з датою після закінчення

Різниця між простроченими та простроченими чеками полягає в періоді, протягом якого вони можуть бути пред’явлені до оплати фізичною особою. Несвіжі чеки перераховуються через три місяці, тоді як чеки з датою відображаються лише після дати, зазначеної на чеку.

Якщо на чеку вказано дату за три або більше місяців до того, як він буде поданий до банку для оплати, він називається недійсним чеком.

Чек із датою має дату, яка відбувається колись в майбутньому. Одержувач чека повинен дочекатися цієї дати, щоб отримати готівку за чеком; до того часу вони не можуть надати його банку.

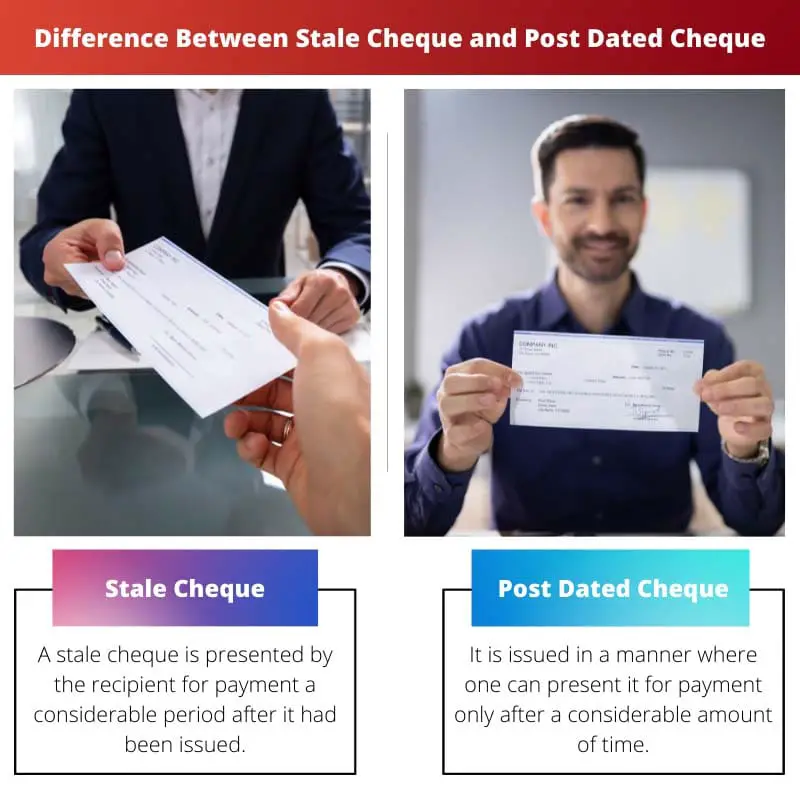

Таблиця порівняння

| Параметри порівняння | Несвіжий чек | Перевірка після дати |

|---|---|---|

| Визначення | Несвіжий чек пред'являється одержувачем до оплати через значний період після його видачі. | Він оформлений так, що пред'явити його до оплати можна лише через значний час. |

| Дата надрукована | Дата на чеку – це дата його виписки, але він стає недійсним через три місяці. | Дата, надрукована на чеку, встановлюється в будь-який час у майбутньому, незалежно від того, скільки місяців чи років. |

| Прийом в банку | Банк прийме чек до оплати, лише якщо особа отримала дозвіл на його пред’явлення. | Банк повинен прийняти чек, якщо одержувач пред’явить його в дату виписки або пізніше. |

| Причина видачі | Це стандартний чек, який видається одержувачу для оплати наданої послуги. | У емітента може бути недостатньо коштів на банківському рахунку. Отже, встановлюється майбутня дата. |

| Відповідальність | За несвоєчасне переведення чека в готівку винен одержувач, а не відповідальність емітента. | Емітент відповідає лише за наявність коштів на своєму рахунку, щоб одержувач міг зняти кошти. |

Що таке старий чек?

Чек стає несвіжим, коли особа передає його в банк для оплати після закінчення останнього терміну переведення в готівку. Дата, надрукована на чеку, є датою його виписки та призначена для переведення в готівку до закінчення тримісячного періоду.

Іноді також є виняток, коли чек можна надати в банк, якщо він підтвердить дійсність чека, незалежно від того, як довго він датований.

Стандартне рішення, яке застосовується, коли чек стає несвіжим, полягає в тому, щоб підійти до чекодавця для повторної перевірки, де векселедавець пише поточну дату на чеку, щоб одержувач міг перевести його в готівку для оплати.

Банк не зобов’язаний визнавати чек, наданий їм через шість місяців після дати виписки, і, отже, винен власник чека. Одержувач чека є єдиною особою, відповідальною за те, що чек стає недійсним.

"якщо чек був виданий і датований 20, тоді він дійсний до 01, тобто рівно через три місяці після дати виписки, і банк називає датою останнього платежу».

Що таке датований чек?

Чекодержатель, імовірно, встановлює дату платежу в майбутньому, а власник чека може пред’явити його банку лише на цю дату або після неї (або протягом трьох місяців з дати платежу).

Емітент чека датує його таким чином, оскільки у нього може бути недостатньо коштів на рахунку, щоб здійснити платіж завчасно, і тому вони датують його майбутнім, щоб накопичити гроші та заплатити одержувачу за їх послуги.

Вищевикладене також показує, що тут відповідальність несе лише емітент або чекодержатель, оскільки вони повинні переконатися, що вони можуть здійснити операцію в день платежу.

Крім того, захоплюючим ключовим моментом про чеки з датою є те, що у випадку, якщо чекодержатель чека не накопичив усіх коштів і все ще повинен заплатити одержувачу, він може зробити це в розстрочку. Наприклад -

"Якщо Джек винен Раму на загальну суму 5000 рупій і не може виписати чек на цю суму, він може виписати п’ять чеків на 1000 рупій з інтервалом у один місяць і заплатити частинами».

Основні відмінності між недійсним чеком і чеком після дати

- Нетерміновані чеки – це застарілі чеки, які пред’являються до банку після того, як минув термін платежу. Чеки з наступною датою мають дату, щоб їх можна було перевести в готівку лише в майбутньому періоді.

- Чеки стають недійсними через три місяці з дати видачі. Датований чек може бути датований у будь-який час у майбутньому; можуть пройти місяці або роки з моменту питання дату.

- Єдиною особою, відповідальною за те, що чек стає несвіжим, є власник чека. У випадку чека з датою після дати, банк може, і лише емітент чека несе відповідальність.

- Несвіжі чеки видаються як стандартні чеки для оплати будь-яких послуг. Чеки з наступною датою датуються таким чином, оскільки в емітента може бути недостатньо коштів на банківському рахунку момент.

- Банки не зобов’язані поважати старі чеки, тоді як у випадку чеків із запізнілою датою банк повинен прийняти чек.

- https://digitalcommons.law.yale.edu/cgi/viewcontent.cgi?article=3363&context=ylj

- https://lawrepository.ualr.edu/cgi/viewcontent.cgi?referer=https://scholar.google.com/&httpsredir=1&article=1885&context=lawreview

Останнє оновлення: 11 червня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

У статті наведено корисне порівняння прострочених чеків і чеків із датою, пояснюючи відмінності між ними. Особливо пізнавальною є інформація про те, що робити, коли чек стає несвіжим.

Ця стаття є чудовим ресурсом для тих, хто хоче зрозуміти складність перевірки банківських операцій. Різниця між простроченими та простроченими чеками чітко пояснюється в цьому добре написаному творі.

Чіткість порівняльної таблиці в статті дозволяє легко зрозуміти різницю між простроченими чеками та чеками із застарілою датою. Він дає читачам чітке уявлення про ключові відмінності між двома типами чеків.

Я ціную включення порівняльної таблиці в цю статтю. Це корисний інструмент для узагальнення детальної інформації, наданої про старі та прострочені чеки.

У цій статті детально досліджуються прострочені та прострочені чеки, підкреслюється важливість розуміння нюансів термінів обробки чеків. Це цінний внесок у літературу з фінансової грамотності.

Вміння автора доступно висвітлити складні фінансові терміни та процеси заслуговує похвали. Ця стаття заповнює критичну прогалину в освітніх ресурсах для обробки чеків.

Поглиблені пояснення, надані в цій статті, пропонують вичерпний огляд прострочених чеків і чеків із застарілою датою. Це цінний ресурс для людей, які хочуть орієнтуватися в операціях із чеками.

Детальні пояснення того, що таке недійсний чек і чек після дати, є корисними. Корисно мати чітке уявлення про нюанси, пов’язані з різними видами чеків.

Особливо повчальною я вважаю інформацію про обов’язки чекодержателя та емітента. Це проливає світло на потенційні наслідки для різних сторін, залучених до чекових операцій.

Я згоден, стаття чудово пояснює ці складні концепції та робить їх доступними для читачів. Це цінний ресурс для вивчення фінансових операцій.

Ця стаття є чудовим довідником для тих, хто хоче зрозуміти тонкощі обробки чеків і дійсності транзакцій. Поглиблене дослідження прострочених і прострочених чеків є дуже корисним.

Рівень деталізації, представлений у статті, встановлює високий стандарт для ресурсів фінансової грамотності. Це гідна похвали спроба демістифікувати складність умов і процесів, пов’язаних із чеками.

Стаття ефективно пояснює різницю між простроченими та простроченими чеками, надаючи цінну інформацію про унікальні характеристики кожного типу чеків. Чіткість пояснень підвищує виховне значення твору.

Я ціную глибину аналізу в цій статті. Це цінний ресурс для людей, які хочуть поглибити своє розуміння банківських операцій і обробки чеків.

Включення практичних прикладів і реальних сценаріїв у статтю додає глибини обговоренню прострочених і прострочених чеків. Це продуманий підхід до пояснення цих понять.

Заслуговує похвали комплексний підхід статті до пояснення прострочених і прострочених чеків. Він надає читачам повне розуміння цих концепцій та їх значення для чекових операцій.

Я вважаю, що обговорення обов’язків чекодержателів і емітентів особливо спонукає до роздумів. Він заохочує читачів розглянути вплив їхніх дій на чекові операції.

Проникливий аналіз прострочених і прострочених чеків пропонує читачам глибше зрозуміти міркування, пов’язані з обробкою чеків. Це цінна частина для всіх, хто цікавиться фінансовою грамотністю.

Інформативний зміст цієї статті проливає світло на складність перевірки дійсності та терміни обробки. Це корисний ресурс для людей, які орієнтуються у фінансових операціях.

У цій статті детально розглядаються прострочені та прострочені чеки, що додає глибини існуючій літературі про операції з чеками. Це покращує розуміння читачами тонкощів роботи з чеками.

У статті представлено науковий погляд на відмінності між простроченими та простроченими чеками, демонструючи досвід автора у сфері фінансової грамотності. Це заслуговує похвали частина навчального контенту.

Я ціную тонкий підхід автора до пояснення відмінностей між несвоєчасними та простроченими чеками. Це сприяє глибшому розумінню цих концепцій серед читачів.

У статті пропонується вичерпна розбивка того, що таке прострочений чек і чек із застарілою датою. Інформація представлена чітко та лаконічно, що дозволяє легко зрозуміти різницю між цими двома видами чеків.

Я вважаю, що розділ про те, що таке недійсний чек, є особливо яскравим. Для чекодержателів важлива інформація про закінчення терміну дії чека через три місяці.