Овердрафт — це кредитна лінія, яка дозволяє власникам рахунків знімати більше грошей, ніж їх баланс, за умови обмеження. Чек — це письмовий наказ власника рахунку банку сплатити певну суму одержувачу, знімаючи кошти з рахунку. Хоча овердрафт забезпечує гнучкість, чеки полегшують прямі перекази коштів за допомогою письмових інструкцій.

Ключові винесення

- Овердрафт — це банківська послуга, яка дозволяє власникам рахунків знімати більше грошей, ніж вони мають на своєму рахунку, до попередньо встановленого ліміту. Водночас чек є письмовим документом, що містить доручення банку сплатити певну суму визначеному одержувачу.

- Овердрафти допомагають власникам рахунків вирішити тимчасові проблеми з грошовими потоками, надаючи доступ до додаткових коштів, тоді як чеки полегшують переказ коштів між рахунками без потреби в готівці.

- За овердрафтом стягуються відсотки або комісії за позичену суму, тоді як чеки можуть передбачати мінімальну комісію або взагалі не передбачати її, залежно від банку та типу рахунку.

Овердрафт проти Чека

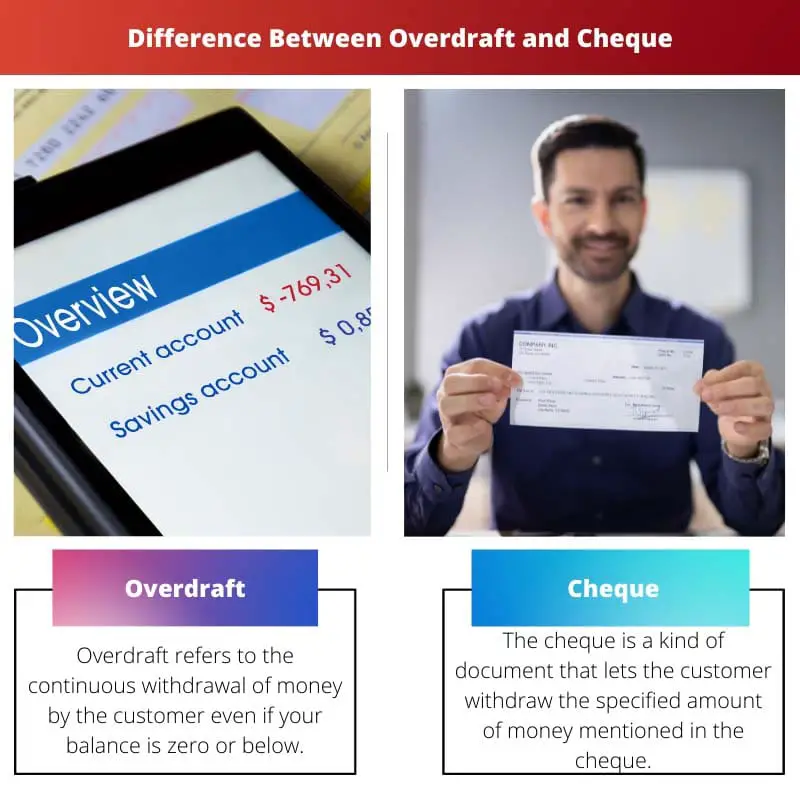

Різниця між овердрафтом і чеком полягає в тому, що овердрафт дозволяє зняти більше грошей, ніж поточний залишок на вашому ощадному рахунку. Навпаки, Чек дозволяє зняти суму, зазначену в папері (в межах балансу вашого рахунку).

An овердрафт дозволяє знімати гроші, навіть коли баланс вашого рахунку досягає нуля. Сказати, що це якийсь маленький позику з інтересом.

Чек має зовсім інший зміст. Це документ, який зобов’язує банк сплатити певну суму грошей, на ім’я якої виписано чек.

Це не дозволяє зняти більше, ніж є на рахунку.

Таблиця порівняння

| особливість | Овердрафт | Чек |

|---|---|---|

| Визначення | Позика грошей у банку для покриття недостатніх коштів на поточному рахунку | Письмове доручення банку сплатити певну суму грошей з чекового рахунку векселедавця одержувачу |

| Ініціювання | Відбувається автоматично або після схвалення (залежно від політики банку), коли транзакція перевищує доступні кошти | Написаний і підписаний векселедавцем і представлений одержувачу або переданий для оплати |

| Джерело платежу | Банківський кредит, наданий власнику рахунку | Власні кошти власника рахунку |

| Інтерес | Нараховується на позичену суму, з високими щоденними ставками | Відсотки не стягуються (крім випадків, коли чек повертається) |

| Інформація про оплату | Часто включає комісію за овердрафт і комісію за недостатні кошти (NSF). | Може стягуватися комісія за зупинення платежу або комісія за повернення чека |

| Risk | Може призвести до боргів і фінансових труднощів, якщо не ставитися до них відповідально | Немає внутрішнього ризику для каси, але повернення чеків може завдати шкоди репутації та стягнути комісії |

| Контроль | Обмежений контроль після використання; вимагається погашення | Повний контроль над тим, коли і як здійснюється оплата |

| Придатність | Для незапланованих короткочасних надзвичайних ситуацій | Планові виплати фізичним особам або підприємствам |

| доступність | Потрібне схвалення банку та може мати ліміти | Широко доступний для власників облікових записів |

Що таке овердрафт?

Овердрафт — це фінансова угода, яка дозволяє власнику рахунку знімати або витрачати більше грошей, ніж зараз доступно на його рахунку, по суті забезпечуючи короткострокову кредитну лінію. Його зазвичай пропонують банки та фінансові установи власникам рахунків для управління тимчасовими фінансовими недоліками.

Основні особливості овердрафту:

- Кредитний ліміт: Банк встановлює конкретний кредитний ліміт для овердрафту, який являє собою максимальну суму, яку можна овердрафтувати. Цей ліміт визначається на основі кредитоспроможності та фінансового стану власника рахунку.

- Відсотки: Відсотки нараховуються лише на суму перевищення кредиту та протягом усього періоду, протягом якого вона залишається непогашеною. Процентна ставка вища, ніж у стандартних позиках, тому власникам рахунків важливо ефективно керувати овердрафтом.

- Гнучкість: Овердрафти забезпечують гнучкість, дозволяючи власникам рахунків отримати доступ до додаткових коштів, коли це необхідно. Це корисний фінансовий інструмент для управління неочікуваними витратами або подолання короткострокових розривів у грошовому потоці.

- Умови погашення: Овердрафт оплачується на вимогу, і власник рахунку зобов’язаний повернути позитивний баланс на рахунку протягом визначеного періоду. Умови погашення можуть відрізнятися, і недотримання їх може призвести до додаткових комісій або скасування овердрафту.

- Процес затвердження: Затвердження овердрафту залежить від оцінки банком платоспроможності власника рахунку. Такі фактори, як дохід, кредитна історія та відносини з банком, відіграють вирішальну роль у визначенні права та ліміту овердрафту.

Що таке чек?

Чек — це фінансовий інструмент, який використовується для здійснення платежів, забезпечуючи безпечний і загальноприйнятий спосіб переказу коштів між фізичними особами та підприємствами. Він слугує письмовим наказом власника рахунку (трасата) своєму банку (трасату) сплатити певну суму грошей зазначеному одержувачу (одержувачу).

Перевірте компоненти

- Ящик: Фізична чи юридична особа, яка виписує чек і наказує банку здійснити платіж.

- Банк трасата: Банк, у якому векселедавець має рахунок, з якого будуть зняті кошти.

- одержувач: Фізична чи юридична особа, якій підлягає сплаті чек і яка отримує кошти.

- Кількість: Числове та письмове позначення суми, яка має бути сплачена.

- Дата: Дата виписки чека із зазначенням часу здійснення платежу.

- Підпис: Підпис векселедавця, що забезпечує авторизацію та безпеку.

Види чеків

- Чек на пред'явника: Оплачується на пред’явника, що дозволяє кожному, хто має чек, отримати платіж.

- Чек замовлення: Виплачується конкретній фізичній чи юридичній особі, для переказу потрібне підтвердження.

- Перекреслений чек: Містить дві паралельні лінії на лицьовій стороні, які вказують на те, що кошти мають бути перераховані на банківський рахунок, а не переведені в готівку.

Перевірити процес очищення

- Депозит: Одержувач платежу депонує чек на свій банківський рахунок.

- Презентація: Чек надсилається до банку-держателя для оплати.

- Кліренс: Банк-держатель перевіряє кошти, і, якщо вони є, чек очищається для оплати.

- Населений пункт: Кошти перераховуються з рахунку векселедавця на рахунок одержувача.

Важливість та обмеження

Чеки є безпечним і відстежуваним засобом платежу, але можуть мати затримки в обробці. З появою електронних методів оплати чеки використовуються рідше, але вони залишаються актуальними в певних фінансових операціях.

Основні відмінності між овердрафтом і чеком

- природа:

- Овердрафт — це кредитна лінія, яка дозволяє власникам рахунків знімати більше грошей, ніж їх баланс, до попередньо встановленого ліміту.

- Чек — це письмовий наказ власника рахунку банку, який зобов’язує його сплатити певну суму вказаному одержувачу.

- Функціональні можливості:

- Овердрафт забезпечує гнучкість, дозволяючи власникам рахунків тимчасово перевищувати баланс свого рахунку, що корисно для управління короткостроковими потребами в грошових потоках.

- Чек полегшує прямі перекази коштів за допомогою письмової інструкції, служачи безпечним методом здійснення платежів конкретному одержувачу.

- Використання:

- Овердрафт використовується для покриття тимчасових фінансових недоліків або несподіваних витрат.

- Чек використовується для різних платіжних цілей, зокрема для оплати рахунків, здійснення покупок або переказу грошей певним особам чи компаніям.

- Авторизація:

- Овердрафт потребує попереднього погодження з банком і підлягає попередньо встановленому кредитному ліміту.

- Видача чека вимагає авторизації власника рахунку шляхом письмового підпису на чеку.

- Тип транзакції:

- Овердрафт — це кредитна операція, яка дозволяє власникам рахунків тимчасово позичати кошти понад фактичний залишок на рахунку.

- Чек являє собою платіжне доручення, що наказує банку перерахувати кошти з рахунку векселедавця одержувачу.

- Середнє:

- Овердрафт — це фінансова угода, пов’язана з рахунком, і може не передбачати фізичних документів.

- Чек передбачає фізичний документ (сам чек), який служить платіжним інструментом.

- Витрати:

- Овердрафт може стягувати відсотки та комісії, особливо якщо кредитний ліміт перевищено.

- Використання чека не несе прямих витрат для векселедавця, але банк може стягувати плату за послуги, пов’язані з обробкою чеків.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Останнє оновлення: 11 лютого 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Процес схвалення овердрафту цікавий – оцінка кредитоспроможності, доходу та кредитної історії дає зрозуміти, що це рішення не можна легковажити. Я ціную детальне пояснення ключових функцій.

Я згоден, Картер Лорен. Публікація чудово розкриває процес затвердження та умови погашення овердрафту, надаючи важливу інформацію для потенційних користувачів.

Цей детальний огляд підкреслює важливість розуміння наслідків використання овердрафту. Це фінансове рішення, яке вимагає ретельного розгляду.

Я вважаю захоплюючим порівняння між овердрафтом і чеками. Публікація ефективно підкреслює ключові відмінності, що полегшує людям зважування плюсів і мінусів кожної фінансової установи.

Детальне пояснення придатності та доступності овердрафтів і чеків є особливо проникливим. Людям дуже важливо розуміти контексти, в яких ці фінансові інструменти є найбільш прийнятними.

Безумовно, Ethan99. Детальна порівняльна таблиця містить вичерпну розбивку особливостей овердрафту та чеків, що дозволяє людям приймати обґрунтовані рішення на основі їхніх фінансових потреб.

Детальні особливості овердрафту та чека дуже добре описані в цій публікації. Він надає цінну інформацію про ризики, придатність і доступність цих фінансових інструментів.

Я згоден, Рейнольдс Тім. Порівняння нюансів допомагає людям отримати всебічне розуміння овердрафтів і чеків, дозволяючи приймати обґрунтовані рішення щодо управління своїми рахунками.

Безумовно, публікація ефективно розкриває ключові особливості та ризики, пов’язані з овердрафтами та чеками, полегшуючи власникам рахунків орієнтуватися у своїх фінансових можливостях.

Овердрафт здається ризикованим варіантом – з високими відсотковими ставками та потенційною можливістю виникнення боргу, якщо ним не керувати відповідально. Я б краще дотримувався використання чеків для запланованих платежів.

Я особисто вважаю чеки більш надійними, особливо для планових платежів. Публікація містить чітке розуміння відмінностей і наслідків як овердрафту, так і чеків.

Я розумію вашу стурбованість, Noah41. Особам важливо усвідомлювати ризики, пов’язані з овердрафтом, і розглядати всі доступні варіанти, перш ніж вибрати фінансовий інструмент.

Публікація містить цінну інформацію про порівняння ризиків і вигод між овердрафтом і чеками. Для власників рахунків дуже важливо мати повне розуміння цих фінансових інструментів під час управління своїми коштами.

Безумовно, Charlotte92. Ефективне управління фінансами вимагає чіткого розуміння наслідків вибору овердрафту або використання чеків для переказу коштів.

Детальне пояснення особливостей овердрафту та чеків допомагає демістифікувати ці фінансові інструменти, дозволяючи власникам рахунків приймати обґрунтовані рішення щодо їх використання.

Ця публікація коротко пояснює ключові відмінності між овердрафтом і чеками. Порівняльна таблиця особливо корисна для розуміння різноманітних особливостей і ризиків, пов’язаних з кожним фінансовим інструментом.

Дуже інформативна публікація, ключові висновки швидко підсумовують відмінності між овердрафтом і чеком. Обидва засоби мають своє використання, і власникам облікових записів важливо розуміти їхні особливості та наслідки.

Я ціную детальну порівняльну таблицю, яка висвітлює ключові відмінності між овердрафтом і чеками. Це зручний довідник для тих, хто хоче зрозуміти нюанси цих об’єктів.

Безумовно, чітке розуміння цих фінансових інструментів може допомогти людям приймати обґрунтовані рішення щодо управління своїми коштами.

Порівняння ризиків і контролю за овердрафтами та чеками є надзвичайно повчальним. Ця публікація є важливим ресурсом для людей, які хочуть зрозуміти наслідки цих фінансових інструментів.

Абсолютно, Xtaylor. Чітке розуміння ризиків, контролю та наслідків використання овердрафтів і чеків має вирішальне значення для розумного управління фінансами.

Ця публікація ефективно розкриває ризики та аспекти контролю овердрафтів і чеків, надаючи людям змогу підходити до своїх фінансових рішень з більшою ясністю та знаннями.

Вичерпний аналіз ключових особливостей, правомочності та наслідків овердрафтів і чеків у цій публікації є дуже цінним. Він надає власникам рахунків знання для прийняття зважених фінансових рішень.

Я вважаю детальні пояснення ініціювання, джерела платежу та контролю над овердрафтами та чеками особливо повчальними. Ця публікація є безцінним посібником для власників облікових записів.

Дійсно, Гаррісон Ребекка. Детальна порівняльна таблиця та пояснення допомагають демістифікувати складність овердрафту та чеків, надаючи людям змогу ефективніше керувати своїми фінансами.

Вичерпний огляд ключових особливостей овердрафту та чеків є дуже цінним. Він дає читачам знання для прийняття обґрунтованих рішень щодо використання цих фінансових інструментів.

Я згоден, Фред Кемпбелл. Публікація представляє чітке та детальне порівняння основних елементів овердрафту та чеків, що дає змогу людям чітко орієнтуватися у своїх фінансових можливостях.

Детальне порівняння та розбивка особливостей овердрафту та чеків є повчальним. Це важливе прочитання для тих, хто прагне покращити своє розуміння фінансових інструментів.