Khấu hao là việc phân bổ chi phí tài sản hữu hình trong suốt thời gian sử dụng hữu ích của nó, chủ yếu cho các hạng mục vật chất như máy móc. Mặt khác, khấu hao là việc bù đắp dần dần chi phí tài sản vô hình, chẳng hạn như bằng sáng chế hoặc bản quyền, trong suốt thời gian sử dụng ước tính của chúng. Cả hai phương pháp đều nhằm mục đích kết hợp chi phí với lợi ích kinh tế của tài sản.

Chìa khóa chính

- Khấu hao là phân bổ chi phí của một tài sản hữu hình trong thời gian sử dụng hữu ích của nó. Đồng thời, khấu hao phân bổ chi phí của tài sản vô hình trong thời gian sử dụng hữu ích của nó.

- Khấu hao áp dụng cho các tài sản vật chất như tòa nhà, xe cộ và máy móc, trong khi khấu hao áp dụng cho các tài sản vô hình như bằng sáng chế, bản quyền và giấy phép.

- Cả khấu hao và khấu hao đều là các phương pháp kế toán được sử dụng để phân bổ chi phí và giảm thu nhập chịu thuế, nhưng chúng áp dụng cho các loại tài sản khác nhau.

Khấu hao so với Khấu hao

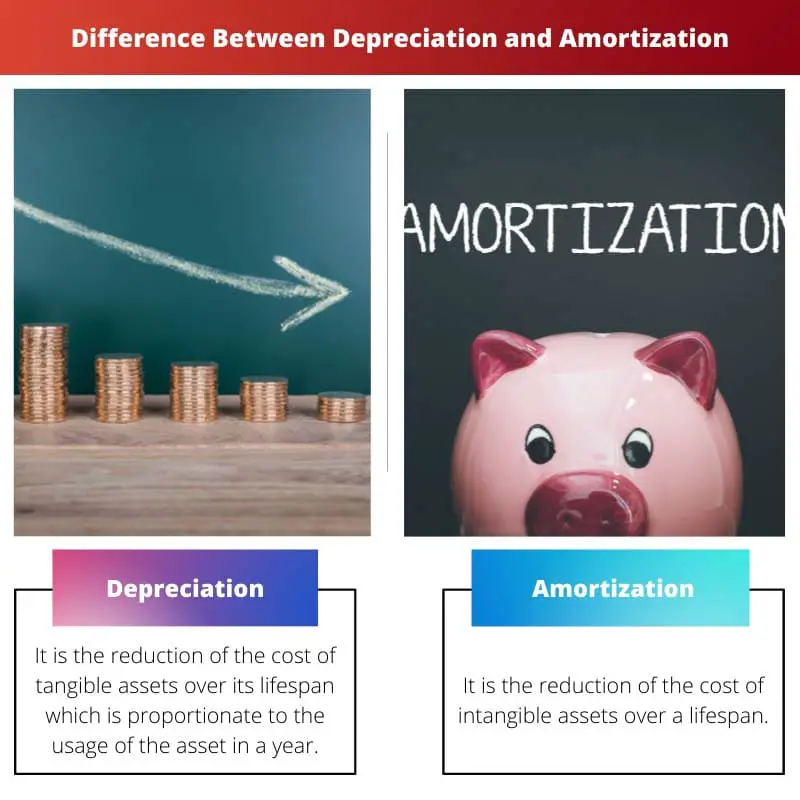

Khấu hao giải thích cho sự suy giảm giá trị của tài sản hữu hình, chẳng hạn như máy móc, thiết bị và nhà cửa do hao mòn hoặc lỗi thời. Chi phí của tài sản được dàn trải trong suốt thời gian sử dụng hữu ích của nó và được ghi nhận dưới dạng một loạt chi phí trên báo cáo tài chính của công ty. Khấu hao tài khoản cho sự suy giảm giá trị của tài sản vô hình, chẳng hạn như bằng sáng chế, bản quyền và thương hiệu. Tương tự như khấu hao, chi phí của tài sản vô hình được trải đều trong suốt thời gian sử dụng hữu ích của nó và được ghi nhận dưới dạng một loạt chi phí trên báo cáo tài chính.

Bảng so sánh

| Đặc tính | sụt giá | Khấu hao |

|---|---|---|

| Nó áp dụng vào việc gì: | Tài sản hữu hình: Tài sản vật chất mất giá trị theo thời gian, như nhà cửa, máy móc, thiết bị, đồ nội thất, xe cộ. | Tài sản vô hình: Tài sản phi vật chất có thời gian sử dụng hữu hạn, như bản quyền, bằng sáng chế, nhãn hiệu, giấy phép phần mềm, thiện chí. |

| Mục đích: | Ghi nhận chi phí do giá trị tài sản hữu hình giảm dần trong thời gian sử dụng hữu ích của nó và đối chiếu nó với doanh thu mà tài sản đó tạo ra. | Phân bổ chi phí của một tài sản vô hình trong suốt thời gian sử dụng hữu ích của nó và làm cho nó phù hợp với những lợi ích mà nó mang lại. |

| Phương pháp tính toán: | Thay đổi tùy theo quy định về tài sản và thuế. Các phương pháp phổ biến bao gồm số dư đường thẳng, số dư giảm dần kép và số tổng của các năm. | Thường sử dụng phương pháp đường thẳng, phân bổ chi phí đều trong suốt thời gian sử dụng hữu ích của tài sản. |

| Giá trị thu hồi: | Được xem xét trong một số phương pháp khấu hao, làm giảm tổng cơ sở khấu hao. | Thường không được xem xét khấu hao, toàn bộ chi phí được trải đều trong thời gian sử dụng hữu ích. |

| Ảnh hưởng đến báo cáo tài chính: | Làm giảm cả giá trị tài sản trên bảng cân đối kế toán và thu nhập ròng của công ty, tạo ra chi phí khấu hao. | Làm giảm giá trị tài sản vô hình trên bảng cân đối kế toán và tạo ra chi phí khấu hao trên báo cáo kết quả hoạt động kinh doanh. |

| Tác động về thuế: | Chi phí khấu hao được khấu trừ thuế, làm giảm thu nhập chịu thuế. | Chi phí khấu hao cũng được khấu trừ thuế, nhưng các quy tắc có thể khác nhau tùy thuộc vào tài sản và khu vực pháp lý. |

| Mục tiêu tổng thể: | Phản ánh chính xác giá trị giảm dần của tài sản theo thời gian và cung cấp bức tranh thực tế về tình hình tài chính của công ty. | Đảm bảo phân bổ hợp lý chi phí của tài sản vô hình trong suốt thời gian sử dụng hữu ích của nó và khớp chính xác với lợi ích mà nó tạo ra. |

Khấu hao là gì?

Khấu hao là một phương pháp kế toán được sử dụng để phân bổ nguyên giá của một tài sản hữu hình trong suốt thời gian sử dụng hữu ích của nó. Nó phản ánh sự giảm dần giá trị của một tài sản khi nó được sử dụng trong hoạt động kinh doanh.

Mục đích:

- Phân bổ chi phí: Khấu hao cho phép doanh nghiệp dàn trải chi phí của một tài sản trong nhiều kỳ kế toán, điều chỉnh chi phí phù hợp với doanh thu do tài sản đó tạo ra.

- Định giá tài sản: Nó phản ánh giá trị kinh tế thực sự của một tài sản trên bảng cân đối kế toán bằng cách tính giá trị giảm dần theo thời gian.

Phương pháp:

- Phương pháp đường thẳng: Phân bổ một lượng chi phí khấu hao bằng nhau mỗi năm, được tính bằng (Chi phí - Giá trị còn lại) / Thời gian sử dụng.

- Phương pháp số dư giảm dần: Khấu hao trước, ấn định chi phí cao hơn trong những năm đầu, sử dụng tỷ lệ phần trăm cố định trên giá trị sổ sách còn lại.

- Đơn vị phương pháp sản xuất: Tính phí với số tiền khác nhau dựa trên mức sử dụng hoặc sản lượng thực tế của tài sản, lý tưởng cho những tài sản có mức độ hao mòn phụ thuộc vào mức sản xuất.

Ví dụ:

- Nếu một công ty mua máy móc với giá 50,000 USD với thời gian sử dụng hữu ích là 5 năm và không có giá trị thanh lý, sử dụng phương pháp đường thẳng thì chi phí khấu hao hàng năm sẽ là 10,000 USD (50,000 USD / 5).

- Trong phương pháp số dư giảm dần, nếu tỷ lệ khấu hao là 20% thì chi phí năm đầu tiên sẽ là 10,000 USD (50,000 USD * 20%) và chi phí năm tiếp theo sẽ dựa trên giá trị sổ sách còn lại.

Tầm quan trọng:

Khấu hao rất quan trọng để báo cáo tài chính chính xác, khấu trừ thuế và đánh giá chi phí thực sự của việc sử dụng tài sản theo thời gian. Nó giúp doanh nghiệp đưa ra quyết định sáng suốt về việc thay thế, sửa chữa hoặc thải bỏ tài sản.

Khấu hao là gì?

Khấu hao là quá trình phân bổ chi phí của một tài sản vô hình trong suốt thời gian hữu dụng ước tính của nó. Phương pháp kế toán này áp dụng cho các tài sản như bằng sáng chế, bản quyền, nhãn hiệu và thiện chí.

Mục đích

Khấu hao nhằm mục đích làm cho chi phí của tài sản vô hình phù hợp với doanh thu mà chúng tạo ra theo thời gian. Nó phản ánh chính xác lợi ích kinh tế thu được từ tài sản vô hình trong báo cáo tài chính.

Tính toán

Số tiền khấu hao được tính bằng cách sử dụng phương pháp phân bổ có hệ thống, đường thẳng hoặc phương pháp khác phản ánh mô hình tiêu thụ của tài sản. Công thức khấu hao đường thẳng là:

Chi phí khấu hao = (Nguyên giá tài sản vô hình - Giá trị còn lại) / Thời gian sử dụng ước tính

Địa điểm:

- Nguyên giá tài sản vô hình là giá gốc.

- Giá trị còn lại là giá trị ước tính khi kết thúc thời gian sử dụng hữu ích.

- Thời gian sử dụng ước tính là khoảng thời gian dự kiến thu được lợi ích kinh tế.

Báo cáo tài chính

Chi phí khấu hao được ghi nhận vào báo cáo kết quả hoạt động kinh doanh, làm giảm thu nhập được báo cáo. Giá trị khấu hao lũy kế được phản ánh trên bảng cân đối kế toán, làm giảm giá trị còn lại của tài sản vô hình.

Ví dụ

Đối với một bằng sáng chế trị giá 100,000 USD với thời gian sử dụng hữu ích là 10 năm và không có giá trị còn lại, chi phí khấu hao hàng năm là 10,000 USD. Số tiền này được ghi nhận hàng năm vào báo cáo kết quả hoạt động kinh doanh cho đến khi khấu hao hết.

Sự khác biệt chính giữa Khấu hao và Khấu hao

- Loại tài sản:

- Khấu hao: Áp dụng cho các tài sản hữu hình như máy móc, nhà cửa và xe cộ.

- Khấu hao: Áp dụng cho các tài sản vô hình như bằng sáng chế, bản quyền, nhãn hiệu và thiện chí.

- Bản chất của tài sản:

- Khấu hao: Liên quan đến sự hao mòn hoặc suy giảm vật chất của tài sản hữu hình theo thời gian.

- Khấu hao: Liên quan đến việc chi phí dần dần chi phí tài sản vô hình trong suốt thời gian hữu dụng ước tính của chúng.

- Phương pháp tính toán:

- Khấu hao: Được tính toán dựa trên các yếu tố như chi phí, thời gian sử dụng hữu ích và giá trị còn lại, sử dụng các phương pháp như đường thẳng hoặc số dư giảm dần.

- Khấu hao: Được tính toán tương tự, xem xét nguyên giá, thời gian sử dụng hữu ích và giá trị còn lại, sử dụng phương pháp khấu hao đường thẳng.

- Ví dụ về tài sản:

- Khấu hao: Bao gồm các tài sản như máy móc, nhà cửa, xe cộ và đồ nội thất.

- Khấu hao: Bao gồm các tài sản như bằng sáng chế, bản quyền, nhãn hiệu và thiện chí.

- Vật lý và phi vật chất:

- Khấu hao: Chủ yếu liên quan đến sự xuống cấp vật chất hoặc sự lỗi thời của tài sản hữu hình.

- Khấu hao: Liên quan đến việc phân bổ chi phí cho tài sản phi vật chất, vô hình.

- Tác động của báo cáo tài chính:

- Khấu hao: Làm giảm giá trị sổ sách của tài sản hữu hình trên bảng cân đối kế toán và ảnh hưởng đến báo cáo kết quả hoạt động kinh doanh.

- Khấu hao: Làm giảm giá trị sổ sách của tài sản vô hình trên bảng cân đối kế toán và ảnh hưởng đến báo cáo kết quả hoạt động kinh doanh.

- Ứng dụng kinh doanh phổ biến:

- Khấu hao: Thường được sử dụng trong sản xuất, xây dựng và các ngành công nghiệp có tài sản hữu hình đáng kể.

- Khấu hao: Thường gặp trong các ngành liên quan đến sở hữu trí tuệ, phát triển thương hiệu và tài sản vô hình.

- https://academic.oup.com/qje/article-abstract/69/2/191/1873131

- https://www.ebr.edu.pl/pub/2014_2_63.pdf

Cập nhật lần cuối: ngày 11 tháng 2024 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài viết này thực hiện rất tốt việc giải thích sự khác biệt giữa khấu hao và khấu hao cũng như cách chúng đều là phương pháp kế toán quan trọng đối với doanh nghiệp. Đó là một nguồn tài nguyên quý giá cho bất kỳ ai muốn tìm hiểu những khái niệm này.

Hoàn toàn có thể, bài viết này cung cấp một cái nhìn tổng quan toàn diện về khấu hao và khấu hao, giúp độc giả thuộc mọi hoàn cảnh có thể tiếp cận được.

Tôi không thể đồng ý hơn được, Tony! Các ví dụ rõ ràng và giải thích chi tiết làm cho chủ đề phức tạp này dễ hiểu hơn nhiều.

Sự phân tích của bài viết về mục đích và phương pháp khấu hao và khấu hao cung cấp sự hiểu biết toàn diện về các phương pháp kế toán này cho các chuyên gia kinh doanh cũng như các cá nhân.

Thật vậy, việc bài viết tập trung vào tác động của khấu hao và khấu trừ dần đối với báo cáo tài chính đã nâng cao tính phù hợp của nó đối với những độc giả quan tâm đến quản lý và phân tích tài chính.

Tôi nhận thấy cuộc thảo luận về tác động của khấu hao và khấu hao trên báo cáo tài chính đặc biệt sâu sắc vì nó làm sáng tỏ tầm quan trọng của chúng trong báo cáo và phân tích tài chính.

Sự so sánh chi tiết và giải thích rõ ràng về khấu hao và phân bổ của bài viết làm cho nó trở thành một nguồn thông tin có giá trị cho những cá nhân muốn tìm hiểu sâu hơn về các nguyên tắc và thông lệ kế toán.

Tôi không thể đồng ý hơn nữa, Jane. Việc trình bày toàn diện các phương pháp kế toán này trong bài viết mang lại trải nghiệm học tập hiệu quả cho người đọc.

Hoàn toàn có thể, những giải thích chi tiết và cách tiếp cận có cấu trúc của bài viết này góp phần mang lại hiệu quả trong việc truyền đạt kiến thức về khấu hao và khấu hao.

Việc so sánh giữa khấu hao và khấu hao được trình bày một cách rõ ràng và có tổ chức, giúp người đọc dễ dàng nắm bắt được sự khác biệt giữa hai phương pháp.

Tôi hoàn toàn đồng ý, Olivia. Cách tiếp cận có cấu trúc của bài viết này nâng cao giá trị của nó như một nguồn tài nguyên giáo dục.

Có, cách bố trí gắn kết của bảng so sánh và những giải thích chi tiết tiếp theo góp phần nâng cao hiệu quả của bài viết trong việc truyền tải sự khác biệt giữa khấu hao và khấu hao.

Bài đăng này khá nhiều thông tin và hữu ích cho các chủ doanh nghiệp và cá nhân cần tìm hiểu thế giới về các phương pháp kế toán và quản lý tài sản. Nó nêu rõ những khác biệt chính và mục đích khấu hao và khấu hao.

Tôi thấy bảng so sánh đặc biệt hữu ích vì nó phác thảo ngắn gọn các đặc điểm khác nhau của khấu hao và khấu hao.

Tôi đánh giá cao cách bài viết này chia nhỏ các phương pháp tính toán cho cả khấu hao và khấu hao, cung cấp sự hiểu biết thấu đáo về các quy trình liên quan.

Các ví dụ được cung cấp cho các phương pháp tính toán khấu hao và phân bổ đều rõ ràng và mang tính minh họa, giúp bạn hiểu rõ các phương pháp kế toán này.

Chắc chắn, việc áp dụng các phương pháp tính toán vào thực tế thông qua các ví dụ sẽ làm phong phú thêm trải nghiệm học tập mà bài viết này đưa ra.

Tôi không thể đồng ý hơn nữa, Nyoung. Việc sử dụng các ví dụ cụ thể giúp nâng cao giá trị giáo dục của bài viết đối với những độc giả muốn áp dụng những khái niệm này vào các tình huống thực tế.

Việc phân tích kỹ lưỡng các phương pháp tính toán và mục đích của cả khấu hao và khấu hao trong bài viết này cung cấp sự hiểu biết toàn diện về vai trò của chúng trong báo cáo tài chính và thuế.

Tôi nhận thấy cuộc thảo luận chi tiết về tác động của thuế đối với khấu hao và khấu hao đặc biệt làm sáng tỏ tầm quan trọng của chúng trong việc lập kế hoạch thuế cho doanh nghiệp.

Chắc chắn rồi, Maisie. Việc chú ý đến các tác động về thuế sẽ bổ sung thêm một khía cạnh thực tế cho việc khám phá các phương pháp kế toán này của bài viết.

Mặc dù bài viết được viết hay và kỹ lưỡng nhưng tôi nghĩ rằng nó có thể được hưởng lợi từ nhiều ví dụ thực tế hơn để minh họa thêm các khái niệm về khấu hao và khấu hao.

Tôi hiểu quan điểm của bạn, Parker. Việc đưa vào nhiều tình huống thực tế hơn chắc chắn sẽ nâng cao việc áp dụng các phương pháp kế toán này.

Mặc dù bài viết mô tả một cách hiệu quả sự khác biệt giữa khấu hao và khấu hao, nhưng nó có thể được hưởng lợi từ phong cách trình bày hấp dẫn hơn để đảm bảo sự tương tác lâu dài của độc giả.

Tôi hiểu quan điểm của bạn, Ruth. Việc kết hợp các yếu tố tương tác hoặc nghiên cứu trường hợp có thể nâng cao mức độ tương tác và khả năng ứng dụng của bài viết đối với người đọc.

Tôi đồng ý, Ruth. Một cách tiếp cận mang tính tương tác hơn có thể sẽ góp phần mang lại trải nghiệm học tập năng động hơn cho người đọc khi tương tác với nội dung này.

Việc tìm hiểu sâu về khấu hao và khấu hao của bài viết cung cấp nền tảng toàn diện để hiểu các phương pháp kế toán thiết yếu này, mang lại lợi ích cho các chuyên gia và người học trong lĩnh vực tài chính.

Chắc chắn rồi, Lcollins. Việc sử dụng các ví dụ thực tế làm phong phú thêm giá trị giáo dục của bài viết này, làm cho nó dễ tiếp cận và dễ hiểu đối với nhiều đối tượng.

Tôi nhận thấy các ví dụ hữu hình được sử dụng để giải thích các khái niệm về khấu hao và khấu trừ dần có hiệu quả đặc biệt trong việc tạo điều kiện cho việc hiểu và ghi nhớ tài liệu dễ dàng hơn.