Khi chúng tôi nói về quản lý tài nguyên cũng như phân bổ chi phí cho các tài sản vô hình, chúng tôi tính đến các thuật ngữ như; khấu hao và cạn kiệt.

Được sử dụng rất phổ biến bởi các nhà nghiên cứu lĩnh vực thương mại và quản lý, cặp đôi thuật ngữ này mang nhiều ý nghĩa trong việc quản lý và hiểu biết về tất cả các loại tài nguyên.

Bài viết này xem xét ý nghĩa sâu sắc hơn cũng như sự khác biệt giữa khấu hao và cạn kiệt, cùng với việc sử dụng chúng trong thế giới thực.

Chìa khóa chính

- Khấu hao phân bổ chi phí của một tài sản vô hình trong thời gian sử dụng hữu ích của nó.

- Cạn kiệt đề cập đến việc phân bổ chi phí của một nguồn tài nguyên thiên nhiên trong thời gian khai thác của nó.

- Cả hai phương pháp đều được sử dụng để phân bổ chi phí của một tài sản, nhưng chúng áp dụng cho các loại tài sản khác nhau: tài nguyên vô hình và tài nguyên thiên nhiên, tương ứng.

Khấu hao so với cạn kiệt

Khấu hao là phân bổ chi phí của một tài sản vô hình trong suốt thời gian sử dụng hữu ích của nó trong khi sự cạn kiệt là sự giảm giá trị của tài nguyên thiên nhiên khi nguồn cung của nó được khai thác và sử dụng. Cái trước áp dụng cho tài sản vô hình như bằng sáng chế và cái sau áp dụng cho tài sản hữu hình như mỏ than.

Khấu hao là một thuật ngữ kế toán rất quan trọng có nghĩa là giảm chi phí hoặc giá trị của tài sản hoặc tài nguyên vô hình trong suốt thời gian sử dụng vỏ của nó.

Đó là một thực tế rất phổ biến trong lĩnh vực nghiên cứu kế toán và được sử dụng rộng rãi bởi những người hành nghề kế toán. Nó một phần tương tự như khấu hao tài sản vật chất.

Nói một cách đơn giản, khấu hao đề cập đến việc giảm khoản vay hoặc khoản nợ vô hình theo từng phần hoặc giai đoạn trong khi tài sản đang trong thời gian sử dụng hữu ích.

Cạn kiệt đề cập đến quá trình trong kế toán khi giá trị ròng hoặc giá trị của tài nguyên thiên nhiên bị giảm sau khi khai thác và sử dụng cho các mục đích sử dụng khác nhau.

Giống như khấu hao, cạn kiệt cũng là một chi phí không dùng tiền mặt vì nó làm giảm giá trị của tài nguyên theo cấp số nhân sau khi mức sử dụng của nó đạt đến mức tối đa. Sự cạn kiệt áp dụng cho tất cả các loại tài nguyên thiên nhiên như than, dầu, gỗ, khoáng sản và kim loại.

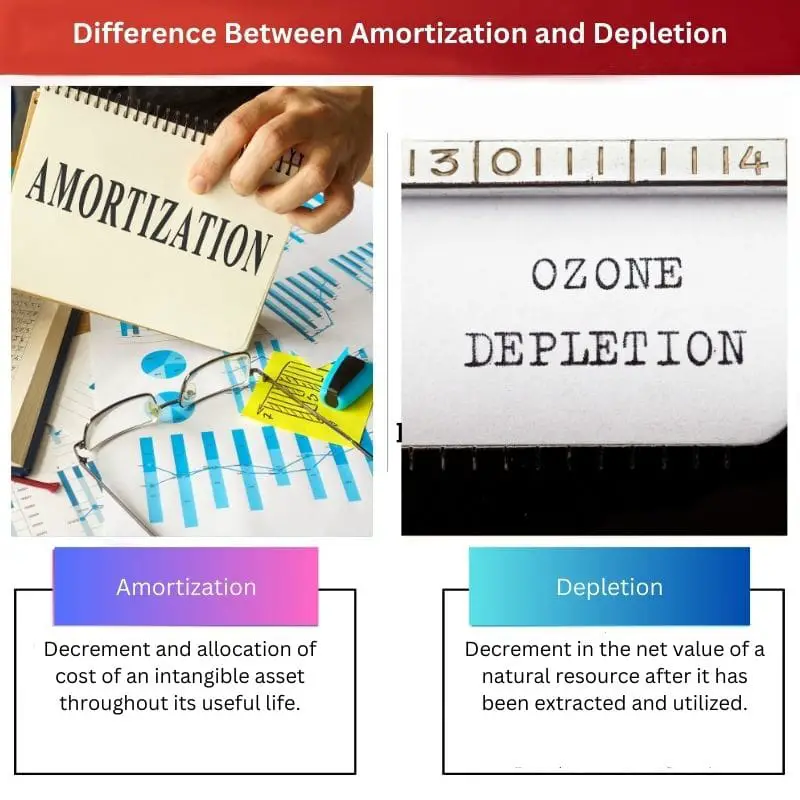

Bảng so sánh

| Các thông số so sánh | Khấu hao | Cạn kiệt |

|---|---|---|

| Ý nghĩa | Giảm và phân bổ chi phí của một tài sản vô hình trong suốt thời gian sử dụng hữu ích của nó. | Sự suy giảm giá trị ròng của một nguồn tài nguyên thiên nhiên sau khi nó được khai thác và sử dụng. |

| Loại tài sản | Tài sản vô hình như các khoản nợ, khoản vay và thỏa thuận. | Tài nguyên thiên nhiên hữu hình như gỗ, than đá, dầu mỏ, trữ lượng khoáng sản, v.v. |

| sử dụng công nghiệp | Bất kỳ ngành nào liên quan đến các tài nguyên vô hình như cho vay và các tổ chức liên quan đến kinh doanh. | Các ngành liên quan đến việc sử dụng tài nguyên thiên nhiên như công nghiệp khai thác mỏ, mỏ dầu, v.v. |

| cơ sở tính phí | Thời hạn sử dụng và cách sử dụng tài sản tính theo thời gian tính bằng năm hoặc tháng. | Trên cơ sở đánh giá và sử dụng cạn kiệt tài nguyên thiên nhiên. |

| Công thức | Tổng nguyên giá của tài sản vô hình/Thời gian sử dụng hữu ích tính bằng năm | Chi phí – giá trị còn lại/Số. của các đơn vị có thể được trích xuất |

Khấu hao là gì?

Khấu hao là một thủ tục được sử dụng trong lĩnh vực kinh doanh kế toán và thương mại khi giảm và phân bổ chi phí mới được thực hiện cho tài sản vô hình.

Tài sản vô hình là những tài sản chỉ tồn tại trên giấy tờ và không thể chạm vào vật chất, ví dụ như các khoản vay, nợ và cho vay.

Khấu hao thường được thực hiện bởi các hiệp hội cho vay tiền hoặc các quỹ cung cấp khoản vay để đưa ra lịch trả nợ cho khoản vay dựa trên ngày đáo hạn của nó.

Các ngân hàng thường sử dụng chiến thuật này để hạ thấp giá trị của một khoản nợ, khoản vay hoặc thế chấp.

Đôi khi, một kỹ thuật khấu hao được sử dụng để thanh toán các khoản nợ và khoản vay vào các thời điểm đến hạn định kỳ (hàng năm hoặc hàng tháng).

Lịch khấu hao được sử dụng để thanh toán trả góp cho một khoản vay, chẳng hạn như thế chấp hoặc vay mua ô tô, để giảm số dư hiện tại.

Để tính chi phí khấu hao của một tài sản vô hình, chúng ta phải chia 'chi phí của tài sản vô hình' cho 'số năm hữu ích'.

Khấu hao được tính theo cách tuần tự, có nghĩa là chi phí tính vào lãi và lỗ tương tự như mỗi năm sử dụng của nó (tính theo số năm).

Người ta có thể hỏi lý do của kỹ thuật này và việc khấu hao được thực hiện vì tuổi thọ của tài sản vô hình phụ thuộc vào giá trị pháp lý cũng như giá trị kinh tế của nó. Do đó, khấu hao chỉ áp dụng cho các tài sản thanh tao như các khoản vay và nợ.

Suy kiệt là gì?

Sự cạn kiệt là một quá trình trong đó việc giảm giá trị hoặc chi phí của tài nguyên thiên nhiên (cạn kiệt) được thực hiện để duy trì thời hạn sử dụng của nó.

Đó là một quy trình chi phí không dùng tiền mặt, đơn giản là làm giảm giá trị ròng của các nguồn tài nguyên hữu hình, tự nhiên theo cách sử dụng và khai thác của chúng.

Khi chi phí khai thác tài nguyên thiên nhiên được vốn hóa, chúng được phân chia một cách có hệ thống cũng như được phân loại theo các khoảng thời gian khác nhau dựa trên nguồn tài nguyên được khai thác và tại thời điểm chúng được sử dụng.

Nó hơi giống với nguyên tắc khấu hao vì cả hai đều là chi phí không dùng tiền mặt cũng như đều giải quyết việc giảm chi phí tài nguyên và tài sản (hữu hình và vô hình tương ứng).

Nhiều yếu tố ảnh hưởng đến sự cạn kiệt tài nguyên thiên nhiên, như; mua lại tài nguyên, thăm dò, phát triển và phục hồi yếu tố cơ bản đối với nguồn tài nguyên thiên nhiên cạn kiệt.

Để tính giá trị cạn kiệt của một tài nguyên, người ta yêu cầu chi phí của tài nguyên, giá trị tận dụng của tài nguyên và số đơn vị có thể khai thác trong một đơn vị thời gian.

Các giá trị này đưa ra giá trị cạn kiệt bằng cách sử dụng công thức: Chi phí – giá trị còn lại/Không. của các đơn vị có thể được trích xuất.

Sự cạn kiệt được sử dụng do yếu tố cạn kiệt của tài nguyên thiên nhiên và điều này cũng làm cho sự cạn kiệt trở thành một quy trình thiết yếu trong kế toán.

Sự khác biệt chính giữa khấu hao và cạn kiệt

- Khấu hao là một thủ tục áp dụng cho tài sản vô hình, trong khi sự cạn kiệt chỉ áp dụng cho tài nguyên thiên nhiên hữu hình.

- Khấu hao dành cho các ngành liên quan đến bằng sáng chế, bảo hành, khoản vay và các tính hợp pháp khác, nhưng sự cạn kiệt được thực hiện bởi các mỏ khai thác và các công ty khai thác dầu.

- Phí khấu hao hàng năm vẫn tương tự đối với tài sản vô hình, trong khi phí khấu hao hàng năm phụ thuộc vào số lượng đơn vị được khai thác hàng năm (Tài nguyên thiên nhiên).

- Công thức tính khấu hao là; Tổng chi phí của tài sản vô hình/Thời gian sử dụng hữu ích tính bằng năm và công thức tính hao mòn là; Chi phí – giá trị còn lại/Số. của các đơn vị có thể được trích xuất.

- Khấu hao bị tính phí do thời hạn cửa sổ pháp lý hạn chế của các tài sản như khoản vay, khoản nợ và giấy phép, trong khi sự cạn kiệt bị tính phí do sự cạn kiệt và tốc độ cải tạo của các nguồn tài nguyên thiên nhiên như gỗ, dầu mỏ và khoáng sản.

Cập nhật lần cuối: ngày 01 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Cách bài viết mô tả khấu hao và cạn kiệt là chi phí không dùng tiền mặt nhưng quan trọng trong việc phân bổ chi phí là khá rõ ràng.

Phần ứng dụng sự cạn kiệt trong các ngành tài nguyên thiên nhiên được trình bày rất hay.

Tôi nhận thấy lời giải thích về các công thức khấu hao và cạn kiệt đặc biệt sâu sắc.

Sự khác biệt giữa tài sản vô hình và tài nguyên thiên nhiên hữu hình được khấu hao và cạn kiệt đã được giải thích rõ ràng.

Bài viết thực sự đi sâu vào vấn đề khấu hao và cạn kiệt, cung cấp sự rõ ràng về sự phức tạp của chúng.

Tôi nhận thấy bảng so sánh là một bản tóm tắt trực quan tuyệt vời về sự khác biệt giữa khấu hao và cạn kiệt.

Bài viết rất nhiều thông tin và hữu ích trong việc giải thích những khác biệt chính và ứng dụng của khấu hao và cạn kiệt.

Tôi đồng ý, bài viết thực sự đã đơn giản hóa những khái niệm kế toán phức tạp này.

Bảng so sánh đặc biệt hữu ích trong việc phân biệt giữa khấu hao và cạn kiệt.

Bài viết đã truyền tải một cách hiệu quả tầm quan trọng của sự cạn kiệt và tác động của nó đối với các ngành tài nguyên thiên nhiên.

Sự liên quan của quá trình cạn kiệt trong việc duy trì giá trị tài nguyên thiên nhiên đã trở nên rất rõ ràng qua bài viết.

Lời giải thích về quá trình cạn kiệt đặc biệt sâu sắc, đặc biệt là về bản chất phi tiền mặt của nó.

Các công thức khấu hao và khấu hao cung cấp sự hiểu biết toán học rõ ràng về các quá trình, khiến chúng dễ nắm bắt hơn.

Việc sử dụng các công thức để giải thích khấu hao và khấu hao đã bổ sung thêm khía cạnh định lượng cho bài viết, nâng cao tính toàn diện của nó.

Lịch trình khấu hao và tầm quan trọng của nó trong việc trả nợ đã được mô tả rõ ràng, giúp bạn hiểu khái niệm này dễ dàng hơn.

Tôi đồng ý, phần về lịch trình khấu hao rất sâu sắc và có thể áp dụng vào các tình huống thực tế.

Sự khác biệt giữa khấu hao đối với tài sản vô hình và sự cạn kiệt đối với tài nguyên thiên nhiên đã được trình bày rất rõ ràng trong bài báo.

Giải thích chi tiết của bài báo về khấu hao và khấu hao đã làm sáng tỏ thêm những khái niệm phức tạp này.

Sự rõ ràng trong việc phân biệt giữa khả năng áp dụng khấu hao và khấu hao thực sự đáng khen ngợi.

Lịch trình khấu hao và sự liên quan của nó với cơ cấu trả nợ đã được giải thích ngắn gọn và hiệu quả.

Tác động của việc khấu hao đối với lịch trả nợ đã được chứng minh kỹ lưỡng trong bài báo.

Ý nghĩa thực tiễn của lịch trình khấu hao đã được trình bày rất rõ ràng trong bài báo.

Thật thú vị khi thấy khấu hao và khấu hao được sử dụng như thế nào trong các ngành công nghiệp khác nhau và cho các mục đích khác nhau.

Việc giải thích chi tiết về lịch trình khấu hao và sự cạn kiệt tài nguyên thiên nhiên đã làm cho bài viết trở nên rất toàn diện.

Chắc chắn, các ví dụ thực tế đã giúp hiểu được ứng dụng thực tế của các khái niệm này.

Mối liên hệ giữa giá trị pháp lý và giá trị kinh tế trong bối cảnh khấu hao được trình bày khá hiệu quả trong bài viết.

Lý do đằng sau việc khấu hao là do các yếu tố pháp lý và kinh tế đã cung cấp sự hiểu biết toàn diện về sự cần thiết của nó.