Bảo hiểm nhân thọ và niên kim rất quan trọng đối với kế hoạch tài chính dài hạn. Hai chương trình này đều có quyền lợi tử vong, nhưng cả hai đều nhằm mục đích khác nhau.

Bảo hiểm nhân thọ mang lại quyền lợi cho người thụ hưởng trong trường hợp người tham gia chết sớm. Về cơ bản, niên kim là thứ điều chỉnh thu nhập của người nắm giữ. Niên kim bảo vệ tài sản sau khi người nắm giữ qua đời.

Chìa khóa chính

- Bảo hiểm nhân thọ cung cấp sự bảo vệ tài chính cho người thụ hưởng khi chủ hợp đồng qua đời, trong khi niên kim mang lại thu nhập được đảm bảo trong suốt cuộc đời của chủ hợp đồng.

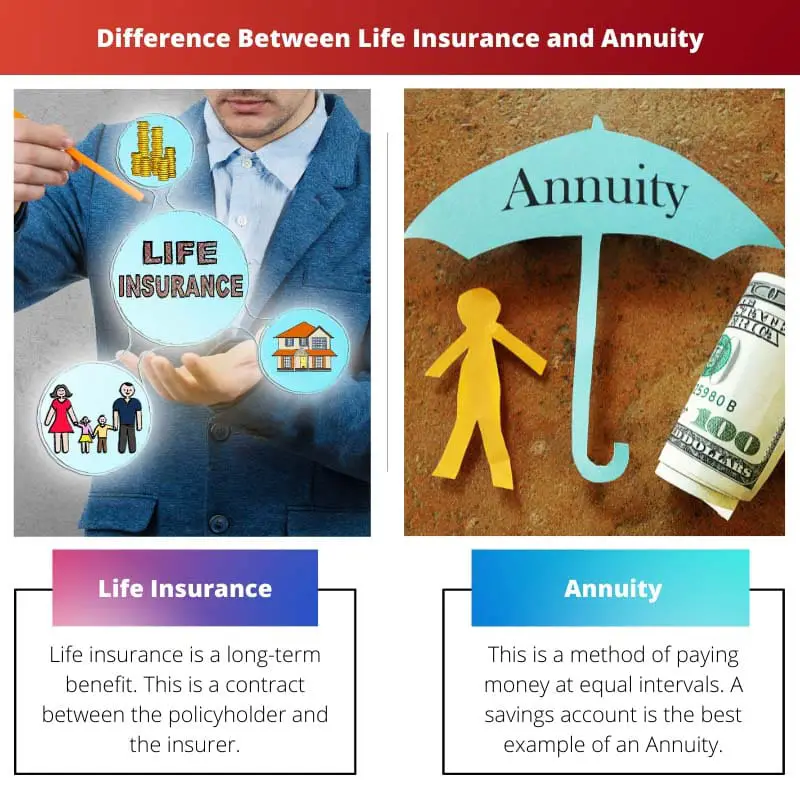

- Phí bảo hiểm nhân thọ thấp hơn khoản thanh toán niên kim vì chúng chủ yếu bao gồm rủi ro tử vong, trong khi niên kim ảnh hưởng đến hiệu suất đầu tư và rủi ro tuổi thọ.

- Các chính sách bảo hiểm nhân thọ có thể có một thành phần giá trị tiền mặt có thể được rút hoặc vay mượn, trong khi các khoản tiền hàng năm tích lũy tiền để giải ngân thu nhập trong tương lai.

Bảo hiểm nhân thọ so với niên kim

Bảo hiểm nhân thọ là một hợp đồng giữa công ty bảo hiểm và người được bảo hiểm trong đó một khoản tiền được đảm bảo sẽ được trả cho người thụ hưởng sau cái chết của người được bảo hiểm. Người được bảo hiểm phải trả phí bảo hiểm để duy trì chính sách hoạt động. MỘT niên kim là một hợp đồng giữa công ty bảo hiểm và một cá nhân trong đó công ty bảo hiểm trả thu nhập theo đợt trong suốt cuộc đời của người được bảo hiểm. Nó mang lại thu nhập ổn định sau khi nghỉ hưu.

Bảo hiểm nhân thọ là một hợp đồng. Hợp đồng này là giữa chủ hợp đồng và công ty bảo hiểm, trong đó công ty bảo hiểm đảm bảo trả một khoản tiền sau cái chết của chủ hợp đồng cho gia đình.

Tuy nhiên, chủ hợp đồng phải trả một số tiền thường xuyên hoặc một số tiền. Số tiền này được gọi là phí bảo hiểm mà chủ hợp đồng phải trả.

Một niên kim là một khoản thu nhập được trả theo các khoảng thời gian bằng nhau. Điều này phân phối tiền trong các quỹ khác nhau theo một lịch trình định kỳ. Chính sách này không giữ quyền lợi tử vong tùy thuộc vào chính sách mà chủ sở hữu đã thực hiện.

Một niên kim, theo thuật ngữ đơn giản hơn, là số tiền trong tài khoản của người nắm giữ tương ứng tài khoản tiết kiệm có thể được thực hiện hàng tuần, hàng tháng, hàng năm hoặc theo định kỳ.

Bảng so sánh

| Các thông số so sánh | Bảo hiểm nhân thọ | Hàng năm |

|---|---|---|

| Chính sách | Lớn lên theo thời gian | Phân phối theo các quỹ khác nhau |

| Thu nhập quy định | Đối tượng hưởng lợi | Chủ |

| THANH TOÁN | Sau cái chết của người mua bảo hiểm | Một khoản thanh toán bị tịch thu sau khi chết |

| Phụ thuộc | Tử vong của người được bảo hiểm | Tuổi thọ |

| Trợ cấp tử vong | Có | Tùy chọn |

| tài sản tương lai | tạo bất động sản | thanh lý bất động sản |

Bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ là một lợi ích lâu dài. Đây là một hợp đồng giữa chủ hợp đồng và công ty bảo hiểm.

Hợp đồng này bao gồm các lợi ích tài chính cho chủ hợp đồng và gia đình của chủ hợp đồng. Nó trả tiền sau cái chết của chủ hợp đồng. Người mua bảo hiểm phải đóng phí bảo hiểm định kỳ.

Phí bảo hiểm là số tiền mà chủ hợp đồng phải trả cho công ty bảo hiểm.

Chính sách có thể đáo hạn sau một thời gian và trong trường hợp này, công ty bảo hiểm sẽ trả toàn bộ số tiền cho chủ hợp đồng hoặc gia đình sau một thời gian nhất định. Các chính sách có sẵn trong các loại khác nhau.

Bảo hiểm nhân thọ bảo vệ gia đình trong trường hợp người mua bảo hiểm là người duy nhất có thu nhập. Bảo hiểm nhân thọ cứu gia đình khỏi những khó khăn về tài chính.

Hạn chế tài chính là vấn đề lớn nhất sau khi chủ hợp đồng qua đời, vì mất thu nhập ổn định. Gia đình vẫn được bảo vệ nhờ bảo hiểm nhân thọ.

Bảo hiểm nhân thọ có lợi ích về thuế. Điều này có lợi vì chính sách này cung cấp người giữ tuổi thọ cho chủ hợp đồng. Bảo hiểm nhân thọ trả lại phí bảo hiểm dưới dạng một lần cho gia đình của chủ hợp đồng. Điều này mang lại sự hỗ trợ cho gia đình để trả hết mọi khoản nợ.

Niên kim là gì?

Đây là phương thức thanh toán tiền theo các khoảng thời gian bằng nhau. Tài khoản tiết kiệm là ví dụ tốt nhất về Annuity. Chúng được phân loại theo các khoản thanh toán được thực hiện trong các tài khoản này.

Thanh toán có thể được thực hiện hàng tháng hoặc hàng tuần hoặc hàng năm. Chúng được tính bằng cách sử dụng các hàm niên kim. Các hàm niên kim tính toán niên kim được trả theo các khoảng thời gian bằng nhau.

Niên kim có hai loại ngay lập tức và đến hạn. Niên kim ngay lập tức là số tiền được trả khi kết thúc thanh toán. Điều này cho phép tiền lãi tích lũy giữa khoản thanh toán đầu tiên và số tiền phát hành niên kim.

Việc kết thúc niên kim được thực hiện trong các kỳ thanh toán ban đầu. Thanh toán được thực hiện ngay lập tức.

Có nhiều biến thể của các khoản thanh toán. Có những niên kim cố định được thực hiện với các khoản thanh toán cố định. Các công ty cung cấp bảo hiểm mang lại lợi nhuận cố định với khoản đầu tư ban đầu.

Trong trường hợp này, chứng khoán và Sàn giao dịch hoa hồng không điều chỉnh niên kim cố định. Niên kim hoãn lại sẽ trả cho người đó sau khi người đó nghỉ hưu.

Niên kim biến đổi cho phép người đó thực hiện đầu tư trực tiếp. Người đó có thể đầu tư vào bất kỳ quỹ nào được tạo ra sau các niên kim thay đổi.

Đây là những sản phẩm đã đăng ký. Ủy ban Chứng khoán và Giao dịch quản lý các sản phẩm đã đăng ký này. Công ty bảo hiểm cung cấp quyền lợi tử vong cho người đó.

Sự khác biệt chính giữa Bảo hiểm Nhân thọ và Niên kim

- Bảo hiểm nhân thọ tiếp tục phát triển theo thời gian tùy thuộc vào chính sách, nhưng Annuity phân phối tiền theo lịch trình định kỳ.

- Bảo hiểm nhân thọ điều chỉnh thu nhập cho người thụ hưởng sau khi chủ sở hữu chết, nhưng Annuity điều chỉnh thu nhập cho chủ sở hữu.

- Bảo hiểm nhân thọ thanh toán sau khi chủ sở hữu qua đời, nhưng Annuity là khi thanh toán bị tịch thu sau khi chết.

- Bảo hiểm nhân thọ phụ thuộc vào tỷ lệ tử vong của người được bảo hiểm nhưng Annuity phụ thuộc vào tuổi thọ.

- Bảo hiểm nhân thọ là một khoản trợ cấp tử vong, nhưng Annuity là tùy chọn đối với khoản trợ cấp tử vong.

- Bảo hiểm nhân thọ tạo ra một bất động sản, nhưng Annuity thanh lý một bất động sản.

Cập nhật lần cuối: ngày 23 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Thật thú vị khi bảo hiểm nhân thọ cung cấp sự bảo vệ tài chính cho những người thụ hưởng, trong khi niên kim mang lại thu nhập được đảm bảo trong suốt cuộc đời của chủ hợp đồng.

Thật vậy, điều quan trọng là phải hiểu sự khác biệt giữa chúng. Cả hai đều là những khía cạnh có giá trị của một kế hoạch tài chính dài hạn.

Các đặc điểm và sự khác biệt giữa bảo hiểm nhân thọ và niên kim nhấn mạnh bối cảnh phức tạp của việc lập kế hoạch tài chính. Kiến thức toàn diện là chìa khóa.

Thật vậy, các sắc thái chi tiết của bảo hiểm nhân thọ và niên kim đòi hỏi trình độ hiểu biết tài chính cao để lập kế hoạch tài chính sáng suốt.

Chắc chắn, bản chất nhiều mặt của các công cụ tài chính này đòi hỏi sự hiểu biết thấu đáo để đưa ra quyết định hiệu quả.

Bảo hiểm nhân thọ và niên kim phục vụ các mục đích riêng biệt. Điều quan trọng là phải cân nhắc cả hai điều này khi lập kế hoạch cho tương lai.

Tuyệt đối! Nhận thức được lợi ích và sự khác biệt giữa bảo hiểm nhân thọ và niên kim là chìa khóa để đảm bảo tương lai tài chính của một người.

Thật thú vị khi bảo hiểm nhân thọ bảo vệ gia đình trong trường hợp người mua bảo hiểm qua đời, trong khi niên kim điều chỉnh thu nhập cho người mua bảo hiểm. Cả hai đều đóng vai trò quan trọng.

Tuyệt đối, điều quan trọng là phải xem xét tác động của các công cụ tài chính này đến hạnh phúc lâu dài của cá nhân và gia đình họ.

Chắc chắn, các sắc thái trong lợi ích mà bảo hiểm nhân thọ và niên kim mang lại minh họa cho sự cần thiết của một kế hoạch tài chính toàn diện.

Lợi ích về thuế của bảo hiểm nhân thọ cung cấp thêm một lớp bảo đảm tài chính cho gia đình người mua bảo hiểm. Một cân nhắc quan trọng để đảm bảo sự ổn định trong thời điểm không chắc chắn.

Hoàn toàn có thể, đặc biệt là khi đối mặt với những khó khăn tài chính tiềm ẩn, những lợi ích như vậy có thể giảm thiểu những bất ổn và mang lại một mạng lưới an toàn.

Sự khác biệt trong kết quả từ bảo hiểm nhân thọ và niên kim, chẳng hạn như tạo tài sản so với thanh lý, nêu bật sự cần thiết của một chiến lược tài chính cân bằng tốt.

Hoàn toàn có thể, sự cân bằng phức tạp giữa hai phương tiện tài chính này có thể ảnh hưởng lớn đến tình hình tài chính lâu dài.

Đồng ý rằng, sự hiểu biết toàn diện về những kết quả này là rất quan trọng trong việc đảm bảo sự ổn định và an ninh tài chính cho tương lai.

Hệ thống niên kim và cách thức chúng mang lại nguồn thu nhập làm nổi bật tầm quan trọng của cách tiếp cận đa dạng đối với việc lập kế hoạch tài chính.

Chắc chắn, điều cần thiết là phải đánh giá vai trò của niên kim trong việc đảm bảo dòng thu nhập ổn định, đặc biệt là trong bối cảnh lập kế hoạch nghỉ hưu.

Đồng ý, các cơ chế đa dạng mà qua đó niên kim mang lại sự ổn định tài chính nhấn mạnh sự cần thiết của một cách tiếp cận tài chính toàn diện.

Bảng so sánh cung cấp một cái nhìn tổng quan rõ ràng về sự tương phản giữa bảo hiểm nhân thọ và niên kim. Hiểu những điều này có thể tác động đáng kể đến việc ra quyết định tài chính.

Thật vậy, sự rõ ràng về sự khác nhau giữa từng thông số giữa bảo hiểm nhân thọ và niên kim là rất quan trọng để đưa ra những lựa chọn sáng suốt.