Chúng ta sống trong một thế giới mà bất cứ điều gì cũng có thể xảy ra bất ngờ với chúng ta. Chúng ta có thể trải nghiệm những điều mà chúng ta ít mong đợi nhất và không bao giờ biết những gì chúng ta có thể phải đối mặt. Ngày nay, có một số kế hoạch chính sách và kế hoạch bảo hiểm được mọi người sử dụng để đảm bảo rằng nếu họ gặp phải bất kỳ thiệt hại nào trong cuộc sống, thì các kế hoạch bảo hiểm sẽ bù đắp cho điều đó. Một số chương trình và kế hoạch cung cấp loại trợ giúp này cho mọi người. Có một số chính sách và bảo hiểm thuộc các loại khác nhau. Hai kế hoạch như vậy là 1. Bảo hiểm của Người thuê nhà và 2. Chính sách Dù.

Chìa khóa chính

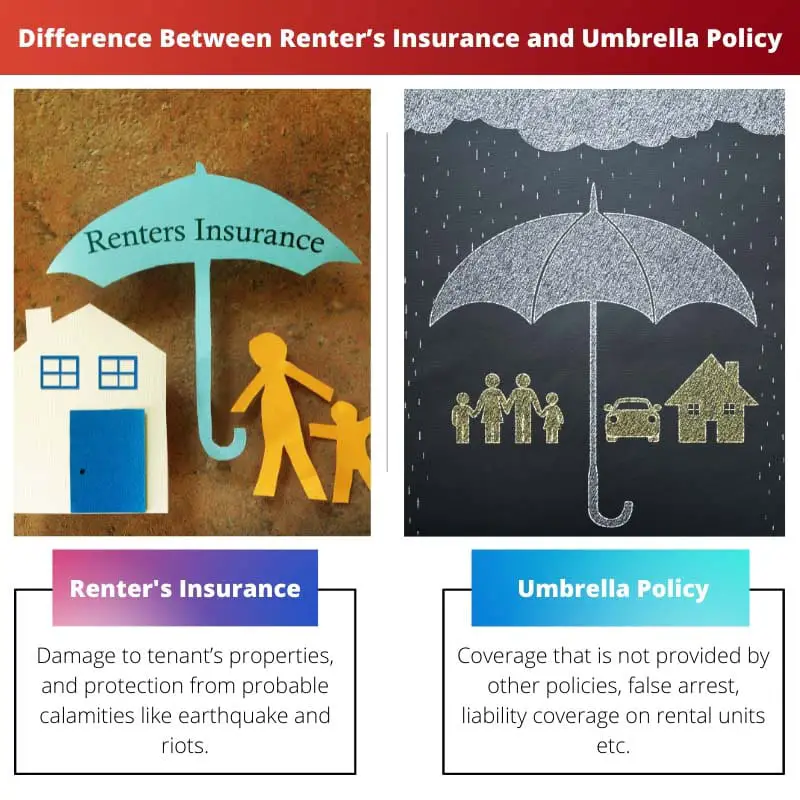

- Bảo hiểm của người thuê bao gồm tài sản cá nhân và trách nhiệm pháp lý đối với các sự cố trong đơn vị cho thuê, trong khi các chính sách ô cung cấp bảo hiểm trách nhiệm bổ sung ngoài giới hạn của các chính sách bảo hiểm tiêu chuẩn.

- Hợp đồng bảo hiểm ô dù đắt hơn bảo hiểm cho người thuê nhà và yêu cầu chủ hợp đồng phải có một mức bảo hiểm hiện có nhất định.

- Bảo hiểm của người thuê nhà được thiết kế cho người thuê nhà, trong khi chủ nhà mua các chính sách bảo hiểm.

Bảo hiểm của người thuê nhà so với Chính sách ô dù

Bảo hiểm người thuê bao gồm những cá nhân sống trong một tài sản thuê như phòng, căn hộ hoặc nhà. Bảo hiểm người thuê nhà đề cập đến các chính sách bảo hiểm cho những cá nhân thuê nơi ở chính của họ, chẳng hạn như nhà hoặc căn hộ và chính sách của họ cung cấp giới hạn bảo hiểm cao hơn.

Bảo hiểm của người thuê nhà còn được gọi là bảo hiểm của người thuê nhà. Bảo hiểm của người thuê nhà là một loại chương trình bảo hiểm mang lại lợi ích cho người thuê nhà. Người ta phải luôn biết những lợi ích và thiệt hại do bảo hiểm của người thuê nhà chi trả. Ba loại bảo hiểm chính có sẵn trong bảo hiểm của người thuê nhà bao gồm mất quyền sử dụng, đồ dùng cá nhân, trách nhiệm cá nhân, v.v. Một số công ty theo dõi bảo hiểm của người thuê nhà đối với người thuê nhà và có các phương pháp khác nhau để thực hiện việc đó.

Chính sách ô là một loại kế hoạch bảo hiểm bao gồm các thiệt hại không được bảo hiểm bởi các chính sách bảo hiểm khác. Chính sách bảo hiểm ô được giới thiệu với mọi người vào năm 1949. Có một số phạm vi bảo hiểm trong chính sách này, bao gồm các vụ kiện có chọn lọc, thương tích, các tình huống trách nhiệm cá nhân, v.v. Tuy nhiên, chính sách ô bảo hiểm không bảo hiểm cho những thiệt hại đối với tài sản vật chất.

Bảng so sánh

| Các thông số so sánh | Bảo hiểm người thuê | Chính sách ô dù |

|---|---|---|

| Loại | Bảo hiểm người thuê nhà | Bảo hiểm bổ sung |

| Bảo hiểm | Thiệt hại đối với tài sản của người thuê nhà và bảo vệ khỏi những thiên tai có thể xảy ra như động đất và bạo loạn. | Bảo hiểm không được cung cấp bởi các chính sách khác, bắt giữ sai, bảo hiểm trách nhiệm đối với các đơn vị cho thuê, v.v. |

| Được giới thiệu trong | 1950s | 1949 |

| Ưu điểm | Các tai nạn liên quan đến trẻ em có thể xảy ra đều được bảo hiểm, Đồ đạc và tài sản của một cá nhân được bảo vệ. Các thiệt hại khác cũng được bảo hiểm. | Một chính sách duy nhất bao gồm hầu hết các khía cạnh của đời sống tài chính của một cá nhân. Nhiều nội dung được hưởng lợi, Cung cấp phạm vi bảo hiểm rộng hơn, Cung cấp khả năng gia hạn các phần khác nhau mà một người chọn không gặp rắc rối, Cung cấp nhiều tùy chọn. |

| Điểm yếus | Tiền bị trừ. Một cá nhân phải trả phí bảo hiểm. | Yêu cầu một chính sách trách nhiệm pháp lý. Nó không bao gồm những thiệt hại có thể xảy ra đối với các đặc tính vật lý của một người. |

Bảo hiểm của Người cho thuê là gì?

Bảo hiểm của người thuê nhà còn được gọi là bảo hiểm của người thuê nhà. Bảo hiểm của người thuê nhà là một loại chương trình bảo hiểm mang lại lợi ích cho người thuê nhà. Ba loại bảo hiểm chính có sẵn trong bảo hiểm của người thuê nhà bao gồm mất khả năng sử dụng, đồ dùng cá nhân, trách nhiệm cá nhân, v.v. Một số công ty theo dõi bảo hiểm của người thuê nhà đối với người thuê nhà và có các phương pháp khác nhau để thực hiện.

Tỷ lệ bảo hiểm của người thuê nhà khác nhau giữa các nơi. Nếu một người đang ở trong một căn hộ thuê, thì bảo hiểm của người thuê nhà là một lựa chọn đáng tin cậy nếu người thuê nhà gặp phải bất kỳ thiệt hại nào. Những thiệt hại này bao gồm trộm cắp, bạo loạn hoặc bất kỳ sự cố bất ngờ nào khác mà người thuê nhà có thể gặp phải khi ở nơi thuê. Bảo hiểm của người thuê nhà cũng cung cấp cho người thuê nhà sự bảo vệ khỏi trách nhiệm pháp lý nếu một người từng bị thương trong nhà của người thuê nhà. căn hộ.

Một số công ty tồn tại ở một số nơi cung cấp bảo hiểm cho người thuê nhà ở các mức giá khác nhau. Có rất nhiều lợi thế của bảo hiểm của người thuê nhà. Những lợi thế này bao gồm các tai nạn do trẻ em có thể xảy ra được bảo hiểm, đồ đạc và tài sản của một cá nhân được bảo vệ, các thiệt hại khác cũng được bảo hiểm, v.v.

Mua bảo hiểm cho người thuê nhà luôn là một lựa chọn an toàn hơn và tốt hơn vì có khả năng xảy ra những thiệt hại hoặc sự cố bất ngờ và được dự đoán trước vào bất kỳ lúc nào. Bảo hiểm của người thuê nhà đảm bảo rằng người thuê nhà cư trú tại địa điểm tương ứng sẽ có một cuộc sống không rắc rối và nếu có thiệt hại hoặc sự cố, thì bảo hiểm sẽ chi trả và sửa đổi.

Chính sách Dù là gì?

Chính sách ô là một loại kế hoạch bảo hiểm bao gồm các thiệt hại không được bảo hiểm bởi các chính sách bảo hiểm khác. Chính sách bao trùm được giới thiệu với mọi người vào năm 1949. Chính sách này có một số phạm vi bảo hiểm, bao gồm các vụ kiện chọn lọc, thương tích, các tình huống trách nhiệm cá nhân, v.v.

Chính sách ô dù còn được gọi là bảo hiểm trách nhiệm vượt quá. Nhiều chương trình bảo hiểm cung cấp bảo hiểm cho một số điều nhất định, nhưng chính sách bảo hiểm bao gồm một số điều. Bảo hiểm không được cung cấp bởi các chính sách khác cũng được cung cấp bởi chính sách ô và các thiệt hại khác bao gồm bắt giữ sai, bảo hiểm trách nhiệm đối với các đơn vị cho thuê, v.v.

Một số lợi ích của chính sách ô bao gồm một chính sách duy nhất bao gồm hầu hết các khía cạnh của đời sống tài chính của một cá nhân, nhiều lợi ích về tài sản, phạm vi bảo hiểm rộng hơn được cung cấp, gia hạn dễ dàng các phần khác nhau được lựa chọn bởi một người được cung cấp, nhiều tùy chọn được cung cấp, v.v. Một người sẽ chọn một tùy chọn an toàn hơn nhiều bằng cách chọn chính sách bảo trợ.

Chính sách bao trùm được đưa ra vào năm 1949. Cấu trúc của chính sách bao trùm đã phát triển hoàn thiện kể từ khi nó được giới thiệu với mọi người. Chính sách bảo trợ đảm bảo rằng thiệt hại được bảo hiểm và bù đắp cho nó. Nó có thể được coi là một trong những chính sách đáng tin cậy nhất. Những lợi thế được cung cấp bởi chính sách ô lớn hơn một số nhược điểm làm cho nó trở thành một lựa chọn xứng đáng.

Sự khác biệt chính giữa Bảo hiểm của Người thuê nhà và Chính sách Dù

- Bảo hiểm của người thuê nhà còn được gọi là bảo hiểm của người thuê nhà. Mặt khác, chính sách ô còn được gọi là bảo hiểm trách nhiệm vượt quá.

- Bảo hiểm của người thuê nhà đã được giới thiệu vào những năm 1950. Mặt khác, chính sách ô được đưa ra vào năm 1949.

- Bảo hiểm của người thuê bao gồm các thiệt hại gây ra cho tài sản vật chất của một người. Mặt khác, chính sách ô không bao gồm thiệt hại gây ra cho tài sản vật chất của một người.

- Chính sách ô cung cấp bảo hiểm cho một số khía cạnh của cuộc sống của một người. Mặt khác, bảo hiểm của người thuê nhà cung cấp bảo hiểm cho những thiệt hại hoặc sự cố xảy ra trong cuộc sống của người thuê nhà khi anh ta đang cư trú tại một nơi thuê.

- Những nhược điểm của bảo hiểm người thuê nhà bao gồm việc khấu trừ tiền và thanh toán phí bảo hiểm. Mặt khác, nhược điểm của chính sách bảo trợ bao gồm yêu cầu của chính sách trách nhiệm pháp lý, v.v.

- https://elibrary.ru/item.asp?id=6101626

- https://millersmutualgroup.com/wp-content/uploads/2020/06/Rental-Insurance-Benefit-Landlord-Tenant.pdf

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Một cuộc thảo luận có cấu trúc tốt và đầy đủ thông tin về bảo hiểm người thuê nhà và các chính sách chung.

Tôi chỉ vừa nói về vấn đề giống nhau! Cảm ơn bạn đã giải thích rõ ràng.

Đây là một phần thông tin đặc biệt về chính sách bảo hiểm và ô dù của người thuê nhà.

Tôi rất vui vì tôi đã đọc bài viết này. Rất nhiều điều để học hỏi từ nó.

Tôi đánh giá cao mức độ chi tiết và rõ ràng trong việc giải thích các khái niệm bảo hiểm phức tạp này.

Tôi không thể đồng ý nhiều hơn, đây là một bài đọc tuyệt vời.

Giải thích rất thú vị và kỹ lưỡng về các chính sách bảo hiểm và bảo hiểm cho người thuê nhà.

Tôi đánh giá cao sự phân tích toàn diện về chính sách bảo hiểm và ô dù của người thuê nhà.

Cảm ơn bạn, bài viết này đã trả lời tất cả các câu hỏi của tôi.

Tôi đã học được rất nhiều từ thông tin này, cảm ơn bạn.

Bài viết rất hay, rất kỹ lưỡng và được giải thích rõ ràng.

Tôi không thể hạnh phúc hơn với thông tin được cung cấp ở đây.

Bài viết này cung cấp một so sánh tuyệt vời về chính sách bảo hiểm và bảo hiểm của người thuê nhà.

Tôi hoàn toàn đồng ý, điều này rất nhiều thông tin.

Giải thích bằng văn bản và rõ ràng về các loại bảo hiểm này.

Tôi nhận thấy thông tin chi tiết về chính sách bảo hiểm và bảo hiểm cho người thuê nhà rất hữu ích.

Tôi biết ơn những hiểu biết có giá trị được cung cấp trong bài viết này.

Bản thân tôi không thể nói điều đó tốt hơn.

Cảm ơn bạn đã cung cấp mô tả rõ ràng và đầy đủ thông tin về các chính sách bảo hiểm và ô dù của người thuê nhà.

Điều này cực kỳ sâu sắc, cảm ơn bạn.

Cảm ơn bạn, điều này rất thông tin và hữu ích.

Tôi không thể đồng ý hơn.