Ngân sách là một tuyên bố chính thức về ước tính thu nhập và chi tiêu trong một khoảng thời gian cố định dựa trên hồ sơ và kế hoạch trước đó.

Ngân sách có thể được lập bởi một người, một nhóm, một công ty, chính phủ, một doanh nghiệp hoặc bất kỳ ai cần theo dõi doanh thu và chi phí của mình. Ngân sách có thể được phân loại là ngân sách Tĩnh hoặc Cố định dựa trên tính chất thích ứng của nó.

Chìa khóa chính

- Ngân sách tĩnh không thay đổi trong suốt thời kỳ, bất kể hiệu quả kinh doanh thực tế.

- Ngân sách linh hoạt điều chỉnh theo mức sản xuất thực tế hoặc các yếu tố liên quan khác, cho phép đánh giá hiệu suất chính xác hơn.

- Các công ty sử dụng ngân sách linh hoạt để thích ứng tốt hơn với các điều kiện kinh doanh thay đổi, trong khi ngân sách tĩnh cung cấp một kế hoạch tài chính cố định.

Ngân sách tĩnh so với Ngân sách linh hoạt

Sự khác biệt giữa ngân sách tĩnh và linh hoạt nằm ở bản chất khả năng thích ứng của chúng. Một ngân sách tĩnh, một khi được lập, không thể thay đổi bất kể những thay đổi xảy ra trong hoạt động giả định của nó trước khi thời hạn cố định kết thúc. Tuy nhiên, một ngân sách linh hoạt có thể tự do điều chỉnh theo các thay đổi tại bất kỳ thời điểm nào trong khoảng thời gian đã đặt.

Ngân sách tĩnh là một loại ngân sách trong đó thu nhập và chi tiêu của cơ quan hữu quan được xác định trước cho giai đoạn sắp tới. Ngay cả trong trường hợp có bất kỳ biến động thay đổi nào trong các con số được định sẵn, nó vẫn tĩnh, tức là như nhau.

Mặt khác, một ngân sách linh hoạt không xác định trước dòng tiền trong một khoảng thời gian. Nó có thể tự do thay đổi theo nhu cầu của giờ và những thay đổi trong hoạt động của nó. Nó tinh vi hơn vì nó cần được đánh giá lại theo nhu cầu bất cứ lúc nào trong kỳ báo cáo.

Bảng so sánh

| Các thông số so sánh | Ngân sách tĩnh | Ngân sách linh hoạt |

|---|---|---|

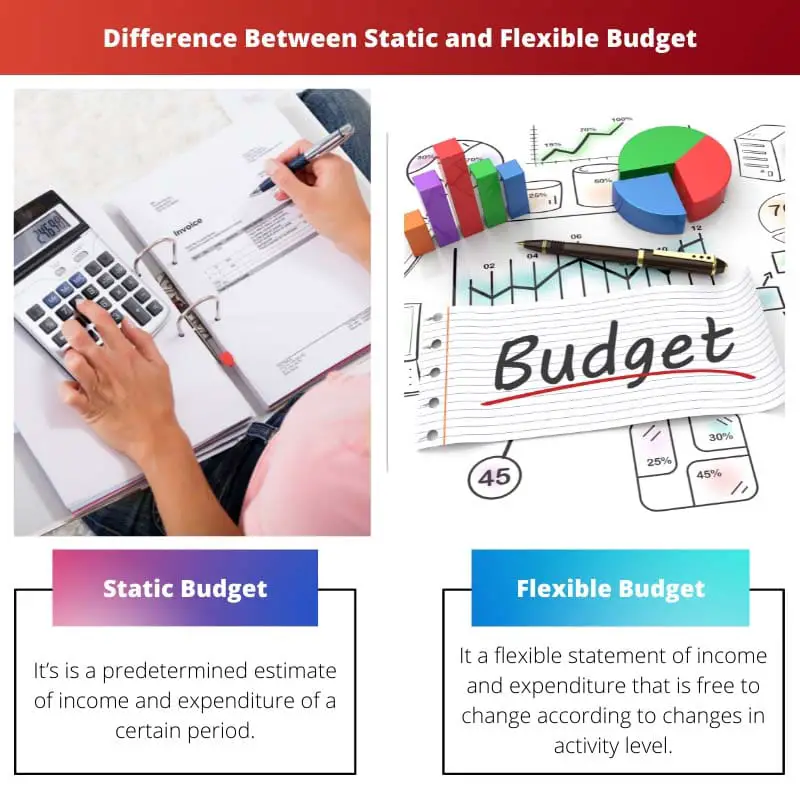

| Định nghĩa | Đó là một ước tính được xác định trước về thu nhập và chi tiêu trong một thời kỳ nhất định. | Đó là một báo cáo thu nhập và chi tiêu linh hoạt, có thể tự do thay đổi theo những thay đổi về mức độ hoạt động. |

| Assumption | Ngân sách được thực hiện với giả định sẽ không có thay đổi trong các điều kiện. | Nó được thiết kế để thay đổi theo nhu cầu |

| Mức độ thích ứng | Không áp dụng | Có thể thay đổi theo ý muốn tức là nó là Dynamic |

| Dễ dàng chuẩn bị | Dễ dàng chuẩn bị vì chỉ có một ngân sách với các số cố định được hình thành | Rất tinh vi vì phải chuẩn bị một loạt ngân sách ở các cấp độ thay đổi/hoạt động khác nhau. |

| Thời gian chuẩn bị | Mất ít thời gian hơn cho việc chuẩn bị | Mất nhiều thời gian chuẩn bị hơn |

| Phân loại chi phí | Chi phí không được phân thành các loại (biến, cố định hoặc bán biến) vì không tồn tại biến. | Chi phí được phân loại theo bản chất của sự thay đổi của chúng. |

| sự so sánh | Khó so sánh giữa dữ liệu ngân sách và thực tế nếu các con số khác nhau | So sánh giữa ngân sách và dữ liệu thực tế dễ dàng hơn và thực tế hơn. |

| Kiểm tra phương sai | Việc kiểm tra mức độ khác biệt giữa số liệu thực tế và số liệu giả định (phương sai) sẽ dễ dàng hơn do tính chất tĩnh của nó | Rất khó kiểm tra sự khác biệt giữa các dữ liệu vì ngân sách tự thay đổi theo mức độ hoạt động |

| Cố Định Giá | Nếu dữ liệu thay đổi, việc ấn định giá trở nên khó khăn. | Việc cố định giá dễ dàng hơn vì có thể đáp ứng được sự khác biệt giữa các dữ liệu |

| Kết quả | Nó ít hiệu quả hơn vì thay đổi là hằng số duy nhất. | Nó hiệu quả hơn do tính chất thích ứng của nó. |

Ngân sách tĩnh là gì?

Ngân sách tĩnh là loại ngân sách trong đó các số liệu định lượng về thu nhập và chi tiêu của một người, nhóm, doanh nghiệp, công ty hoặc thậm chí chính phủ được cố định dựa trên các giả định và dữ liệu trước đó được thu thập trong một khoảng thời gian cố định có thể từ hàng ngày đến hàng năm hoặc thậm chí nhiều hơn.

Đây là một ngân sách đơn giản hơn để chuẩn bị vì tất cả các số liệu đã được xác định trước và không xem xét bất kỳ biến động và thay đổi nào trong tương lai về mức độ hoạt động. Nó giả định các điều kiện sẽ không đổi.

Ví dụ: một công ty ước tính thu nhập của mình là 20 triệu đô la và chi tiêu là 8 triệu đô la cho ngân sách hàng năm vào năm 2021. Tuy nhiên, thu nhập của công ty được phát hiện chỉ là 16 triệu đô la vào cuối năm.

Sự khác biệt giữa hai giá trị được gọi là phương sai tĩnh. Tuy nhiên, do số liệu giả định và số liệu thực tế khác nhau nên việc xác định giá vốn và giá cả trở nên khó khăn. Vì vậy, mặc dù nó có hiệu quả đối với phân tích phương sai, nhưng nó không thực tế vì thay đổi là hằng số duy nhất trong các nền kinh tế.

Ngân sách tĩnh được sử dụng bởi một tổ chức kinh doanh hàng hóa với giá và giao dịch cố định, chính phủ và các tổ chức giáo dục, v.v.

Ngân sách linh hoạt là gì?

Ngân sách linh hoạt là loại ngân sách được chuẩn bị theo cách cho phép nó thay đổi theo những thay đổi trong các giả định được đưa ra trong quá trình chuẩn bị.

Đây là một ngân sách phức tạp để chuẩn bị vì người ta phải xem xét tất cả các thay đổi và biến thể có thể diễn ra trong kỳ báo cáo trong tương lai và thực hiện loạt ngân sách để đáp ứng những thay đổi cụ thể.

Người ta phải có kiến thức phức tạp về chi phí nào là cố định và chi phí nào không và kiến thức trước về tác động của những thay đổi trong các giả định. Nó hoạt động với doanh số bán hàng mà những thay đổi chắc chắn sẽ xảy ra và do đó được thiết kế linh hoạt.

Ví dụ: Một doanh nghiệp trong ngành thời trang có ngân sách linh hoạt vì phong cách thời trang thay đổi thường xuyên. Nó cũng hiệu quả đối với các dự án kinh doanh mới vì chi phí và doanh thu của các dự án kinh doanh mới không được quyết định.

Sự khác biệt chính giữa Ngân sách tĩnh và Ngân sách linh hoạt

- Ngân sách tĩnh là cứng nhắc và không thay đổi, trong khi Ngân sách linh hoạt thay đổi theo tình hình liên quan.

- Trong khi lập ngân sách tĩnh, giả định rằng sẽ không có biến động trong kỳ báo cáo, trong khi ngân sách Linh hoạt được thiết kế để thích ứng với các thay đổi.

- Ngân sách tĩnh không có mức độ thích ứng, trong khi ngân sách linh hoạt, như tên cho thấy, là linh hoạt.

- Phải mất nhiều thời gian hơn và kinh nghiệm để xây dựng một ngân sách linh hoạt hơn một ngân sách tĩnh tương đối đơn giản hơn.

- Rất khó để so sánh giữa dữ liệu thực tế và dữ liệu trong ngân sách nếu các con số khác nhau trong ngân sách tĩnh, trong khi trong ngân sách linh hoạt, việc này sẽ dễ dàng hơn.

- Cũng khó xác định và phân loại chi phí trong ngân sách tĩnh nếu dữ liệu khác nhau, trong khi đó, trong ngân sách linh hoạt, việc xác định sẽ dễ dàng hơn. đạt được dữ liệu khi ngân sách được điều chỉnh theo nhu cầu của một người.

- Ngân sách tĩnh hiếm khi được sử dụng và không thực tế vì các nền kinh tế luôn thay đổi, trong khi dữ liệu linh hoạt là đại diện thực tế của thị trường.

- https://academic.oup.com/ajcp/article-abstract/84/2/202/1779551

- https://www.jstor.org/stable/2350614

Cập nhật lần cuối: ngày 14 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Tính linh hoạt trong lập ngân sách là vô giá trong việc giải quyết tính chất năng động của hoạt động kinh doanh, trong khi ngân sách tĩnh có thể cung cấp khuôn khổ nền tảng cho việc lập kế hoạch tài chính ổn định.

Khả năng thích ứng của ngân sách linh hoạt cho phép các tổ chức phản ứng tốt hơn với những điều kiện kinh doanh thay đổi, khiến chúng trở thành công cụ có giá trị cho việc lập kế hoạch tài chính.

Cả ngân sách tĩnh và ngân sách linh hoạt đều có ưu và nhược điểm và việc chọn đúng loại ngân sách để đáp ứng nhu cầu cụ thể của một tổ chức hoặc cá nhân là điều cần thiết.

Ngân sách tĩnh và linh hoạt mang lại những lợi thế khác biệt trong nhiều tình huống khác nhau, định hình chiến lược tài chính và quá trình ra quyết định của các tổ chức.

Nhận thức được vai trò của ngân sách tĩnh và ngân sách linh hoạt trong các bối cảnh khác nhau, chẳng hạn như các cơ quan chính phủ và doanh nghiệp, làm nổi bật những ứng dụng đa dạng của thực tiễn lập ngân sách.

Ngân sách tĩnh dễ chuẩn bị hơn nhưng ngân sách linh hoạt giúp đánh giá chính xác hơn về hiệu quả kinh doanh.

Xem xét mức độ thích ứng và dễ dàng kiểm tra sự khác biệt, các tổ chức có thể tận dụng điểm mạnh của ngân sách tĩnh và linh hoạt để tăng cường lập kế hoạch tài chính và ra quyết định.

Ngân sách là một công cụ quan trọng để bất kỳ cá nhân hoặc tổ chức nào theo dõi tài chính của họ và hiểu được sự khác biệt giữa ngân sách tĩnh và ngân sách linh hoạt là điều quan trọng để lập kế hoạch và khả năng thích ứng tốt hơn.

Tác động của ngân sách tĩnh và linh hoạt đến việc ấn định giá và phân tích chênh lệch cho thấy rõ rằng cần phải cân nhắc cẩn thận để lựa chọn phương pháp lập ngân sách phù hợp nhất.

Hiểu được sự khác biệt giữa ngân sách tĩnh và ngân sách linh hoạt là điều cần thiết để các công ty đưa ra quyết định sáng suốt và cải thiện hiệu quả tài chính của mình.

Việc so sánh giữa dữ liệu dự toán và thực tế là một khía cạnh quan trọng của đánh giá tài chính và bản chất của ngân sách ảnh hưởng đáng kể đến tính chính xác và dễ dàng của việc so sánh này.

Nhận thức được bản chất khác biệt của ngân sách tĩnh và ngân sách linh hoạt trong việc quản lý nguồn tài chính là điều cần thiết để có sự hiểu biết toàn diện về thực tiễn lập ngân sách ở các lĩnh vực khác nhau.

Tác động của ngân sách tĩnh và linh hoạt đối với việc phân tích sự khác biệt và phân loại chi phí cung cấp những hiểu biết có giá trị về ý nghĩa của các phương pháp lập ngân sách đối với quản lý tài chính.

So sánh bản chất của khả năng thích ứng, thời gian chuẩn bị và khả năng kiểm tra chênh lệch dễ dàng giữa ngân sách tĩnh và ngân sách linh hoạt cho thấy rõ ưu điểm của từng loại đối với các kịch bản khác nhau.

Ý nghĩa chiến lược của ngân sách tĩnh và ngân sách linh hoạt nhấn mạnh sự cần thiết phải đưa ra quyết định sáng suốt trong việc lựa chọn ngân sách phù hợp nhất để đạt được các mục tiêu tài chính dài hạn.

Kết quả của các phương pháp lập ngân sách khác nhau xét về mặt hiệu quả và ấn định giá phản ánh ý nghĩa chiến lược của việc lựa chọn ngân sách phù hợp nhất để phù hợp với mục tiêu của tổ chức.

Hiệu quả của ngân sách tĩnh và linh hoạt trong việc giải quyết những thay đổi trong điều kiện kinh doanh nhấn mạnh sự cần thiết của các tổ chức trong việc điều chỉnh hoạt động lập ngân sách cho phù hợp với môi trường hoạt động của mình.

Việc phân loại chi phí trong ngân sách tĩnh và ngân sách linh hoạt phản ánh cách tiếp cận của họ trong việc xử lý các biến động và sự hiểu biết này là cần thiết để quản lý ngân sách hiệu quả.

Hiểu được sự phù hợp của ngân sách tĩnh và ngân sách linh hoạt dựa trên tính chất của sự thay đổi và khả năng thích ứng là rất quan trọng để lập kế hoạch và ra quyết định tài chính hiệu quả.

Việc lựa chọn giữa ngân sách tĩnh và ngân sách linh hoạt bao gồm việc cân nhắc sự đánh đổi giữa chúng và điều chỉnh các chiến lược lập ngân sách phù hợp với mục tiêu dài hạn của tổ chức.

Tác động của bản chất ngân sách đối với việc ấn định giá làm nổi bật ý nghĩa chiến lược của việc lựa chọn phương pháp lập ngân sách phù hợp để đạt được các mục tiêu tài chính.