签账卡通常要求每月全额支付余额,通常没有预设的支出限额,而信用卡则允许用户保留带有利息费用的余额。签账卡通常提供奖励等福利,但不提供利息,但需要负责任的预算。

关键精华

- 借记卡和信用卡都是支付卡,消费者可以在不使用现金的情况下进行购物。

- 借记卡要求每月支付总余额,而信用卡允许选择随时间结余。

- 签账卡比信用卡的费用更高,要求也更严格。

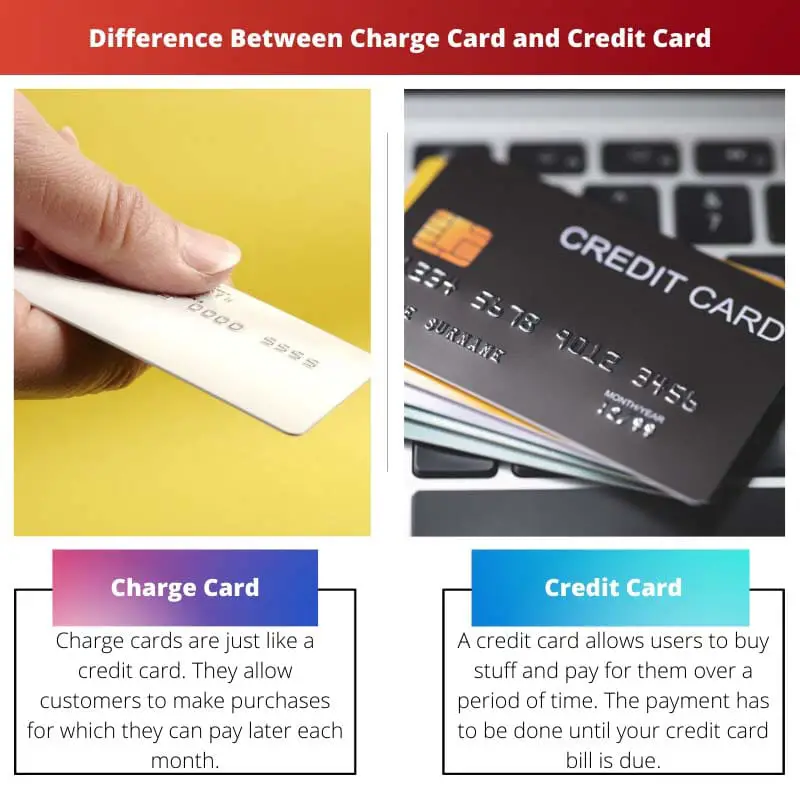

签帐卡与信用卡

借记卡要求在每个计费周期结束时全额付清余额,而 信用卡 允许结转余额和利息。签账卡具有更高的信用额度和专属福利。信用卡可能有奖励计划,可以帮助建立信用记录。

借记卡看起来类似于信用卡。 它们起着与信用卡相同的作用,即帮助您进行购买。

但是,有一点不同的是,您必须立即支付余款。

对比表

| 专栏 | 签账卡 | 信用卡 |

|---|---|---|

| 付款 | 必须在每个计费周期结束时全额付款 | 提供最低付款选项并允许您保留余额 |

| 消费限额 | 通常没有预设支出限额,但发行人可能会拒绝大量购买 | 根据您的信用度有预设的支出限额 |

| 兴趣 | 不收取利息 | 宽限期后对任何未清余额收取利息 |

| 费用 | 通常有年费 | 可能有也可能没有年费,但通常有其他费用,如余额转账费和现金预支费 |

| 信用报告 | 可以向信用局报告付款历史记录,但不是必需的 | 向信用局报告付款历史记录,这可能会影响您的信用评分 |

| 发行人 | 通常由高端卡公司发行且仅限受邀者 | 各银行和信用合作社广泛提供 |

| 目标受众 | 具有良好信用记录和较强财务管理能力的个人 | 具有不同信用记录、寻求灵活还款选择的个人 |

| 国际私人包机价格项目范例 | 美国运通黑卡、摩根储备卡 | 维萨卡、万事达卡、发现卡 |

什么是签账卡?

签账卡是一种金融工具,允许用户在购物时承诺在每个计费周期结束时全额支付余额。与信用卡不同,签账卡通常没有预设的支出限额。相反,发卡机构会评估持卡人的消费习惯和财务状况,以确定每笔交易的适当消费限额。

赊账卡如何运作

- 全额付款要求:签账卡的主要特点之一是持卡人必须在每月的到期日之前还清全部余额。否则可能会导致处罚,包括滞纳金以及对持卡人信用评分的负面影响。

- 无循环信用:与信用卡不同,信用卡允许持卡人每月持有余额并收取利息,签账卡不提供循环信用选项。这意味着用户无法在当前计费周期之外保留余额而不会受到处罚。

- 无预设消费限额:虽然签账卡没有预设消费限额,但这并不意味着无限消费。相反,发卡机构会评估持卡人的消费模式、收入和信用记录,以确定在任何给定时间可以从卡上收取的最大金额。

好处和缺点

产品优点

- 无利息费用:由于签账卡用户需要每月全额还清余额,因此不会对附带余额产生利息费用。

- 奖励和津贴:许多签账卡都提供奖励计划,例如现金返还、旅行奖励或可兑换商品或服务的积分。

- 建立信用记录:负责任地使用签账卡可以帮助个人建立良好的信用记录,因为付款历史和信用使用情况会报告给信用局。

缺点:

- 严格的付款要求:每月全额支付余额的要求对于某些持卡人来说可能难以管理,从而导致可能因错过付款而受到处罚。

- 年费:某些签账卡可能会收取年费,如果使用不够频繁,可能会抵消奖励和福利的好处。

- 有限验收:赊账卡可能不像信用卡那样被广泛接受,特别是在通常不与赊账卡发卡机构打交道的地区或机构。

什么是信用卡?

信用卡是一种金融工具,允许持卡人从金融机构借入一定限额的资金,用于购物、支付服务费用或提取现金。与签账卡不同,信用卡为用户提供每月结存余额的灵活性,并且可以选择随着时间的推移还清余额,尽管会产生利息费用。

信用卡如何运作

- 信用额度:每张信用卡都有预定的信用额度,代表持卡人可以向发卡机构借款的最高金额。该限额基于持卡人的信誉、收入和信用记录等因素。

- 循环信用:信用卡的显着特征之一是能够将余额从一个计费周期转移到下一个计费周期。持卡人可以选择还清全部余额或支付最低还款额,剩余余额需支付利息。循环信贷的灵活性使用户能够更有效地管理财务,但如果不负责任地使用,它也会带来积累债务的风险。

- 利息费用:当持卡人的信用卡上有余额时,通常会根据未偿还金额收取利息。利率也称为年利率 (APR),可能会根据发卡机构、持卡人的信用评分和当前市场状况等因素而有所不同。

好处和缺点

产品优点

- 方便:信用卡提供了一种无需现金即可在网上、店内或通过电话购物的便捷方式。他们还提供安全的支付方式,并具有内置的欺诈保护功能。

- 奖励和津贴:许多信用卡提供奖励计划,例如现金返还、旅行奖励或可兑换商品或服务的积分。持卡人可以根据自己的消费习惯赚取奖励,并兑换各种福利。

- 建立信用记录:负责任地使用信用卡可以帮助个人建立和建立良好的信用记录。付款历史记录、信用利用率和其他因素都会报告给信用机构,这可能会影响持卡人的信用评分。

缺点:

- 利息费用:信用卡余额可能会产生利息费用,如果每月未全额还清,利息费用会迅速增加。高利率会显着增加借贷成本并导致债务积累。

- 年费:有些信用卡会收取年费,这可能会抵消奖励和福利的好处,特别是如果持卡人使用该卡的频率不足以证明费用合理的话。

- 债务潜力:循环信贷的灵活性可能会诱使持卡人超支,导致债务积累。未能有效管理信用卡债务可能会产生长期财务后果并影响信誉。

签帐卡之间的主要区别 和信用卡

- 付款要求:

- 签账卡: 要求持卡人每月还清全部余额。

- 信用卡: 允许持卡人每月持有余额,并可选择最低还款额。

- 消费限额:

- 签账卡: 通常没有预设的消费限额,但会评估持卡人的每笔交易的消费习惯和财务状况。

- 信用卡: 具有预定的信用额度,代表持卡人可以从发卡机构借款的最大金额。

- 利息费用:

- 签账卡: 通常不会产生利息费用,因为余额必须每月全额支付。

- 信用卡: 根据卡的年百分比率 (APR) 累积附带余额的利息费用。

- 循环信贷:

- 签账卡: 不提供循环信贷;每个计费周期必须全额支付余额。

- 信用卡: 提供循环信贷,允许持卡人随时间推移保持余额并收取利息。

- 处罚和费用:

- 签账卡: 可能会因逾期付款或未能全额支付余额而受到处罚,从而可能对信用评分产生负面影响。

- 信用卡: 可能会因逾期付款以及附带余额的年费和利息而受到处罚。

参考资料

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

最后更新:06 年 2024 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

你觉得呢?

9

6

11

9

18

9

我很欣赏详细的比较表。它使您可以轻松了解签账卡和信用卡之间的区别。

是的,将功能和术语并排放置以进行比较总是有帮助的。很棒的文章!

签账卡的功能和特性的详细分类令人印象深刻。对于任何考虑这些金融产品的人来说,这都是宝贵的资源。

我完全同意,斯科特。本文可以作为个人浏览签账卡世界的参考指南。

我发现有关目标受众和签帐卡资格的信息特别有用。它肯定是针对特定的消费者群体的。

绝对是,斯图尔特!签账卡的资格标准相当严格。

使用的语言非常简单易懂。它使复杂的金融概念更容易理解。

我同意,玛丽。作者以平易近人的方式呈现技术信息的能力令人印象深刻。

我同意,玛丽。文章的清晰性值得称赞。

关于年费和奖励的部分为与签账卡相关的权衡提供了宝贵的见解。这是一个全面的分析。

当然,萨曼莎。优点和缺点都描述得很清楚了。

清楚地了解这些金融产品的成本和收益总是有益的。

关于支出灵活性的讨论很有启发性。签账卡和信用卡之间信用限额的不同方法很有趣。

我完全同意,罗伯逊。支出灵活性的比较令人大开眼界。

是的,这是在两者之间进行选择时要考虑的一个重要方面。

我希望看到更多现实世界的例子或案例研究来说明文章中提出的观点。进一步加深读者的理解。

我同意,迈克。案例研究总是为理论概念提供更具体的背景。

这是一个很好的建议,迈克。实际例子肯定会增加讨论的深度。

我希望这篇文章能够更深入地探讨签账卡的潜在风险。它似乎只强调积极的一面。

我同意,埃托马斯。对利弊进行更平衡的讨论将是有益的。

签账卡和信用卡之间的比较很有启发性。这篇文章澄清了我对这些付款方式的许多误解。

我很高兴听到这个消息,萨布丽娜。做出财务决策时获得准确的信息至关重要。

这篇文章很好地解释了签账卡和信用卡之间的主要区别。信息非常丰富!

我完全同意你的观点,杰登。这是一篇经过充分研究和透彻的文章。