يعد كل من EFT (تحويل الأموال الإلكتروني) وRTGS (التسوية الإجمالية في الوقت الفعلي) من أنظمة الدفع الإلكترونية المستخدمة لتحويل الأموال بين الحسابات المصرفية. يتضمن التحويل الإلكتروني عادةً معالجة مجمعة للمعاملات، والتي قد تستغرق عدة ساعات أو حتى أيام حتى تكتمل، اعتمادًا على النظام والبنوك المعنية. في المقابل، تسمح RTGS بتسوية المعاملات بشكل فوري وفي الوقت الفعلي، مما يجعلها مثالية للتحويلات عالية القيمة والحساسة للوقت حيث يتم نقل الأموال بشكل فردي وتسويتها على الفور. تُستخدم أنظمة RTGS غالبًا في المعاملات المالية الكبيرة بين البنوك أو المؤسسات المالية نظرًا لسرعتها وأمانها.

الوجبات السريعة الرئيسية

- EFT (تحويل الأموال الإلكتروني) هو مصطلح عام للتحويلات المالية الإلكترونية بين الحسابات المصرفية ؛ RTGS (التسوية الإجمالية في الوقت الفعلي) هو نظام محدد لتحويلات الأموال عالية القيمة والحساسة للوقت.

- يمكن أن تتضمن معاملات التحويل الإلكتروني أنواعًا ومبالغ مختلفة من التحويلات؛ تتضمن معاملات RTGS تسوية فورية وتتطلب حدًا أدنى لمبلغ المعاملة.

- يعمل نظام EFT و RTGS على تسهيل عمليات تحويل الأموال الإلكترونية ، ولكن تم تصميم RTGS للمعاملات الأكبر والعاجلة ويوفر أوقات تسوية أسرع.

EFT مقابل RTGS

تحويل الأموال الإلكتروني و RTGS تختلف نظرًا لتسوية معاملة التحويل الإلكتروني بشكل فردي على أي مبلغ ، ولا يوجد حد أدنى للقيمة. في المقابل ، تركز معاملات RTGS بشكل أساسي على كمية كبيرة من وزن ويتم الدفع في الوقت الفعلي.

التحويل الإلكتروني للأموال (EFT) هو مخطط تسوية تتم بموجبه التسويات في عملية مجمعة في نهاية اليوم. التسوية الإجمالية في الوقت الفعلي (RTGS) كما يشير الاسم ، يتم الدفع في الوقت الفعلي في RTGS.

جدول المقارنة

| الميزات | EFT (تحويل الأموال الإلكتروني) | RTGS (التسوية الإجمالية في الوقت الحقيقي) |

|---|---|---|

| تعريف | نظام لتحويل الأموال إلكترونيا بين الحسابات المصرفية. | نظام للتسوية الفورية والمستمرة للتحويلات المالية الإلكترونية. |

| سرعة | يختلف، ولكن عادة في غضون ساعات قليلة أو في يوم العمل التالي. | فوري (يتم تحويل الأموال ومتاحة في غضون ثوان). |

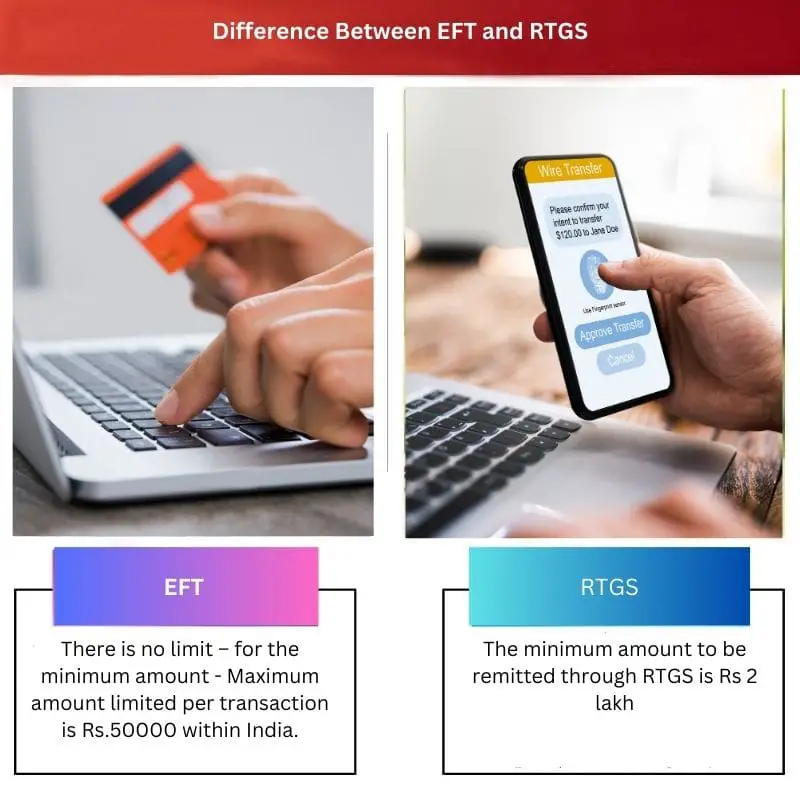

| الحد الأدنى لمبلغ التحويل | لا يوجد حد أدنى، ولكن قد يكون لدى بعض البنوك قيود. | عادة كثيرا الحد الأدنى الأعلى (على سبيل المثال، 2 ألف روبية هندية في الهند). |

| الحد الأقصى لمبلغ التحويل | لا يوجد حد أقصى. | لا يوجد حد أقصى، ولكن قد يكون لدى البنوك حدود داخلية. |

| مناسب ل : | المعاملات الصغيرة والمتوسطة، الدفعات المتكررة، التحويلات الفردية. | المعاملات الكبيرة والعاجلة، والمدفوعات ذات القيمة العالية، والتحويلات الحرجة للوقت. |

| التكلفة | عموما رسوم أقل بالمقارنة مع RTGS. | قد يتضمن رسوم أعلى بسبب تسوية مضمونة وأسرع. |

| التوفر | متاح خلال ساعات العمل المصرفية وفي أيام العمل المحددة. | متاح خلال فترات زمنية محددة (على سبيل المثال، من 9:00 صباحًا إلى 4:30 مساءً في الهند) في أيام العمل. |

| أمثلة | إرسال الأموال إلى صديق، دفع الفواتير عبر الإنترنت، تحويل الراتب. | إجراء تحويلات كبيرة بين البنوك، ودفع مبالغ كبيرة للبائعين، واستثمارات عالية القيمة |

ما هو التحويل الإلكتروني؟

يُطلق على تحويل الأموال من حساب مصرفي إلى آخر بطريقة إلكترونية تحويل الأموال الإلكتروني. قد تنتمي الحسابات المصرفية إلى نفس البنوك أو بنوك مختلفة.

يتم أيضًا التحويل الإلكتروني للأموال من خلال غرفة المقاصة الآلية شبكة. يتم تأمين التحويل الإلكتروني للأموال بسبب رقم التعريف الشخصي (رقم التعريف الشخصي) وتفاصيل تسجيل الدخول ، والتي لا يعرفها سوى العميل.

كما يتم تجنب التدخل اليدوي لمن يقوم بإيداع الشيك وتخليصه. هناك عدد أقل بكثير من الإجراءات الإدارية ، مما يوفر الوقت والطاقة.

هناك طرق عديدة لتحويل الأموال إلكترونيًا ؛ يشمل تحويل الأموال الإلكتروني الإيداع المباشر والتحويلات المصرفية وأجهزة الصراف الآلي وبطاقات الخصم والشيكات الإلكترونية وأنظمة الدفع عن طريق الهاتف والخدمات المصرفية عبر الإنترنت.

عادة ، لا يمكنك إيقاف دفعة التحويل الإلكتروني بعد بدئها ؛ إذا كنت بحاجة إلى إيقاف الدفع أو إعادة المبلغ ، فسيكون ذلك بينك وبين الشخص الذي دفع. ومع ذلك ، قد نتمكن من التحكم في التكاليف المجدولة ، مثل فواتير الخدمات العامة والمتكررة عن طريق إخطار المؤسسة المالية ببدء ثلاثة أيام عمل.

قبل الشروع في التحويل الإلكتروني أو الدفع أو استخدامه ، تحقق من البنك أو المؤسسة المالية لمعرفة السياسات ، ووقف تفاصيل الدفع ، والرسوم المطبقة على كل معاملة ، والحد الأدنى والحد الأقصى للمبلغ وساعات العمل للمعاملة.

ما هو RTGS؟

RTGS هو أحد أنظمة تحويل الأموال التي تسهل تحويل الأموال في الوقت الفعلي. تعتبر RTGS أسرع طريقة لتحويل الأموال تقدمها البنوك.

إنه تحويل فوري ، والبنك الذي من المفترض أن يتلقى الأموال من البنك المحول قام بالتحويل في ثوانٍ. من المتوقع أن يقوم البنك بإيداع الأموال في غضون 30 دقيقة من رسالة التحويل.

يسمح RTGS أيضًا بإعداد النقل في وقت لاحق. سيتم تحليل تاريخ قيمة المعاملة ، وسيتم إجراء التحويل من قائمة الانتظار.

قد تكون هناك حالات نادرة لا يتم فيها إيداع الأموال في الحساب المذكور. في مثل هذه الحالات ، يجب أن تصل الأموال إلى البنك المحول.

الاختلافات الرئيسية بين تحويل الأموال الإلكتروني و RTGS

- يتمثل الاختلاف الرئيسي بين التحويل الإلكتروني (EFT) و RTGS في أن التحويل الإلكتروني يعتمد على صافي التسوية ، مما يعني أن المعاملات تكتمل على دفعات في أوقات محددة ، وسيتم تعليق جميع التحويلات حتى وقت معين. في الوقت نفسه ، يكون RTGS في الوقت الفعلي ويحدث بشكل فردي.

- يتضمن التحويل الإلكتروني معاملات ذات قيمة أصغر؛ يمكن أن يكون الحد الأقصى للمبلغ 2 Lakhs INR. وفي الوقت نفسه، يبدأ الحد الأدنى لقيمة معاملة RTGS من 2 Lakhs INR.

- تستغرق عملية EFR يوم عمل واحد ، بينما عمليات RTGS في الوقت الفعلي (تحويل "الدفع") EFT أبطأ ، مع رسوم معاملات أقل من RTGS.

- يعد التحويل الإلكتروني أفضل المعاملات ذات القيمة الصغيرة ، كما أن نظام التحويل الإلكتروني (RTGS) مناسب للعديد من المعاملات.

- يستغرق التحويل الإلكتروني وقتًا طويلاً لتحويل الأموال ، اعتمادًا على الجداول الزمنية لمعاملات البنك ، لكن RTGS هي آلية تحويل أموال فورية.

- http://www.ijrra.net/Vol2issue3/IJRRA-02-03-26.pdf

- https://krishikosh.egranth.ac.in/handle/1/5810055874

آخر تحديث: 06 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

توضح المقارنة بين التحويل الإلكتروني وRTGS كيف أحدثت التكنولوجيا ثورة في المعاملات المالية.

من المؤكد أن التقدم في تحويلات الأموال الإلكترونية أثر بشكل كبير على الخدمات المصرفية وتجارب العملاء.

ومن ناحية أخرى، فإنه يثير أيضًا مخاوف بشأن الأمن السيبراني والخصوصية، والتي أصبحت ذات أهمية متزايدة في العصر الرقمي.

أجد أن المناقشة حول التحويل الإلكتروني وRTGS مفيدة، حيث تعرض كيف تبنت المؤسسات المالية التقدم التكنولوجي لتحسين الخدمات.

ومن المثير للاهتمام أن نرى كيف أثر هذا التطور ليس فقط على العمليات المصرفية ولكن أيضًا على سلوكيات العملاء وتوقعاتهم.

ومع ذلك، من الضروري معالجة التحديات الناشئة عن هذا التحول الرقمي، مثل تهديدات الأمن السيبراني وفوارق الشمول المالي.

تقوم المقالة بعمل رائع في شرح موضوع معقد بطريقة سهلة الفهم.

لا أستطيع أن أتفق أكثر من ذلك، وضوح المقال يستحق الثناء ويجعله في متناول جمهور واسع.

لقد وجدت أن المحتوى مبالغ فيه، ويفتقر إلى العمق بالنسبة لأولئك المطلعين على العمليات المصرفية.

توضح المقالة بشكل فعال العمليات التشغيلية لـ EFT وRTGS، مما يوفر فهمًا أساسيًا لهذه الآليات المالية الأساسية.

يتيح التفسير المتعمق للقراء فهم الجوانب الفنية لهذه الأنظمة، والتي تحجبها المصطلحات المالية والتعقيدات.

يعد شرح المقالة لـ EFT وRTGS شاملاً وموجزًا وقيمًا لكل من المهنيين الماليين والأفراد الذين يسعون إلى فهم هذه المفاهيم.

بالتأكيد، فإن وضوح المحتوى وعمقه يلبي مستويات مختلفة من الإلمام بالعمليات المالية.

على الرغم من أنها قد تستفيد من عناصر اللغة وسرد القصص الأكثر جاذبية للحفاظ على اهتمام القراء طوال المقالة.

المقالة غنية بالمعلومات ومنظمة بشكل جيد، وتوفر فهمًا شاملاً لـ EFT وRTGS.

أوافق على أن جدول المقارنة مفيد بشكل خاص لفهم الاختلافات الرئيسية بين الطريقتين.

تعتبر البنوك حيوية للاستقرار الاقتصادي والتمكين المالي الفردي، وقد قامت هذه المقالة بعمل ممتاز في شرح الاختلافات بين التحويل الإلكتروني وRTGS.

يوضح جدول المقارنة الشامل بشكل فعال الفروق الدقيقة بين التحويل الإلكتروني وRTGS، مما يسهل فهم تعقيدات هذه الأنظمة.

في الواقع، يعد الجدول مفيدًا جدًا ويساعد في فهم حالات الاستخدام المحددة لكل طريقة نقل.

ومع ذلك، قد يستفيد من المزيد من الوسائل البصرية لاستكمال الأوصاف النصية وتعزيز الفهم.

ورغم أن البنوك تشكل أهمية بالغة لاقتصادنا، إلا أنني كنت أتمنى المزيد من الأمثلة الواقعية لتوضيح المفاهيم التي تمت مناقشتها.

أتفهم وجهة نظرك، ولكن يبدو أن تركيز هذه المقالة ينصب على الجوانب التقنية بدلاً من التطبيقات العملية.

يقدم المقال نظرة عامة قيمة على التحويل الإلكتروني وRTGS، مع تسليط الضوء على الاختلافات والآثار التشغيلية بينهما.

نعم، فهو يسلط الضوء على أهمية أنظمة الدفع الرقمية في المشهد المالي اليوم.