يشير إجمالي الدخل الإجمالي إلى إجمالي الدخل المكتسب قبل تطبيق أي خصومات أو إعفاءات، بما في ذلك جميع مصادر الدخل مثل الرواتب وإيرادات الإيجار والفوائد وأرباح الأسهم. ومن ناحية أخرى، فإن إجمالي الدخل هو الدخل بعد طرح الخصومات والإعفاءات المسموح بها من إجمالي الدخل. وهو يمثل الدخل الفعلي الخاضع للضريبة الخاضع للضريبة من قبل السلطات المختصة

الوجبات السريعة الرئيسية

- إجمالي الدخل الإجمالي (GTI) هو إجمالي جميع مصادر الدخل قبل التقدم بطلب للحصول على خصومات أو إعفاءات.

- يتم اشتقاق إجمالي الدخل عن طريق طرح الخصومات والإعفاءات من إجمالي الدخل الإجمالي.

- يحدد GTI الالتزام الضريبي ، في حين أن إجمالي الدخل هو الدخل الخاضع للضريبة النهائي بعد النظر في الخصومات.

إجمالي الدخل الإجمالي مقابل إجمالي الدخل

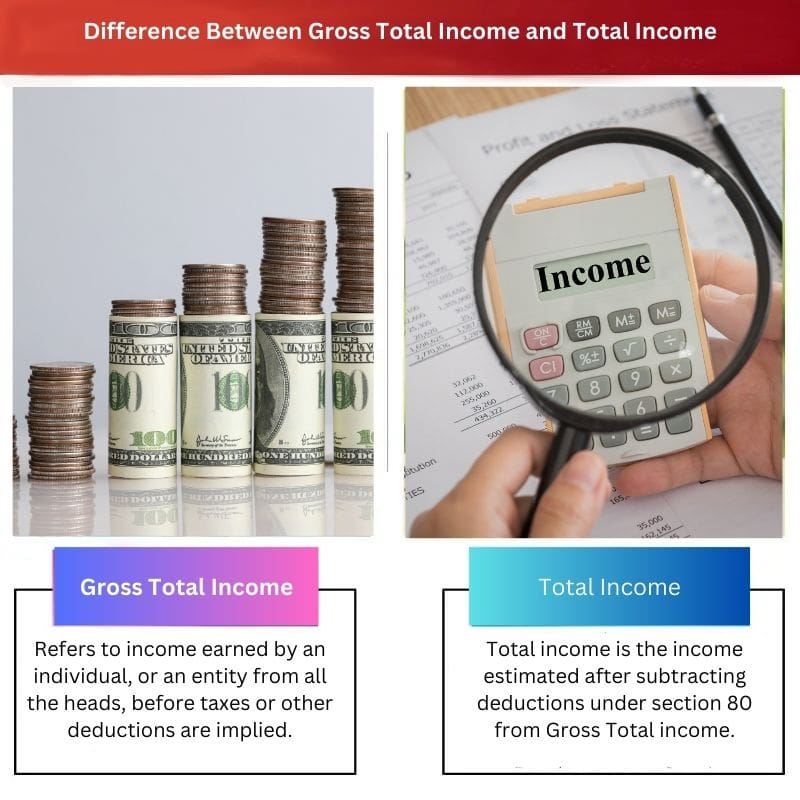

يكمن الفرق بين إجمالي الدخل الإجمالي وإجمالي الدخل في معانيهما ، حيث يشير الأول ، أي إجمالي الدخل الإجمالي ، إلى إجمالي الأرباح من جميع رؤساء المدفوعات ، والأخير أي

إجمالي الدخل الإجمالي هو إجمالي الدخل الذي يكسبه الفرد ، بما في ذلك الدخل من جميع الرؤساء. هناك خمسة أنواع للدفع: الدخل من الممتلكات ، والدخل من الراتب ، والدخل من مصادر أخرى ، والدخل من الأعمال التجارية أو مهنةوأخيرًا الدخل من أرباح رأس المال.

من جهة أخرى يد، يتم تحقيق إجمالي الدخل عن طريق طرح الخصومات بموجب القسم 80 من إجمالي الدخل.

جدول المقارنة

| الميزات | إجمالي الدخل (GTI) | إجمالي الدخل (TI) |

|---|---|---|

| تعريف | • إجمالي الدخل المكتسب من قبل فرد أو منظمة قبل تطبيق أي خصومات أو إعفاءات. | • الدخل الخاضع للضريبة المتبقية بعد طرح الخصومات والإعفاءات المسموح بها من إجمالي الدخل. |

| المحتوى | يشمل الدخل من جميع المصادر الخاضعة للضريبة، مثل: * الراتب * الأجور * العمولات * أرباح الأعمال * أرباح رأس المال * دخل الفوائد * دخل الإيجار * مصادر الدخل الأخرى | يشمل فقط الجزء من إجمالي الدخل الخاضع للضريبة. |

| الخصومات | ليس صنعت في | يتم طرح الخصومات من إجمالي الدخل للوصول إلى إجمالي الدخل. يمكن أن تشمل هذه الاستقطاعات: * نفقات الأعمال * نفقات الاستثمار * مدفوعات الفائدة على قروض معينة * المساهمات الخيرية * بعض النفقات الطبية * وغيرها (اعتمادًا على اللوائح الضريبية) |

| حساب الضرائب | لا يستخدم مباشرة لحساب الضريبة. | تستخدم كأساس لحساب التزامات ضريبة الدخل. |

| أهمية | يخدم كملف نقطة البداية لحساب إجمالي الدخل. | يحدد مقدار الدخل خاضعة للضريبة. |

ما هو إجمالي الدخل الإجمالي؟

مكونات إجمالي الدخل:

- الرواتب والأجور: يشمل ذلك الدخل المكتسب من العمل مثل الرواتب المنتظمة والمكافآت والعمولات والبدلات وأية تعويضات نقدية أخرى يتم الحصول عليها مقابل الخدمات المقدمة.

- الإيرادات التجارية: الأرباح الناتجة عن الأنشطة التجارية، بما في ذلك دخل العمل الحر، والدخل من الشراكات، والدخل من الملكية الفردية، هي أيضًا جزء من إجمالي الدخل.

- إيرادات الإيجار: أي دخل مكتسب من تأجير العقارات، سواء كانت سكنية أو تجارية، يساهم في إجمالي الدخل. ويشمل ذلك مدفوعات الإيجار وأي دخل إضافي مستمد من العقارات المستأجرة.

- الفوائد والأرباح: الدخل المكتسب من الفوائد على حسابات التوفير والودائع الثابتة والسندات وأرباح الأسهم من الاستثمارات في الأسهم أو صناديق الاستثمار المشتركة يعتبر جزءا من إجمالي الدخل.

- مكاسب رأس المال: الأرباح التي يتم الحصول عليها من بيع الأصول الرأسمالية مثل العقارات أو الأسهم أو السندات أو صناديق الاستثمار يتم تضمينها في إجمالي الدخل. يمكن أن تكون هذه المكاسب إما قصيرة الأجل أو طويلة الأجل، اعتمادًا على مدة ملكية الأصل.

- مصادر أخرى: أي مصادر دخل أخرى، مثل الإتاوات، أو أرباح اليانصيب أو القمار، أو النفقة، أو أي شكل آخر من أشكال الدخل لا تغطيه الفئات المذكورة أعلاه، تساهم في إجمالي الدخل.

أهمية إجمالي الدخل:

يعد فهم إجمالي الدخل أمرًا ضروريًا للأفراد والشركات والسلطات الضريبية لعدة أسباب:

- حساب الضرائب: يشكل إجمالي الدخل الأساس لحساب الدخل الخاضع للضريبة. وهو بمثابة نقطة البداية لتطبيق الخصومات والإعفاءات والإعفاءات الضريبية للوصول إلى إجمالي الدخل، والذي يستخدم بعد ذلك لتحديد الالتزام الضريبي.

- التقييم المالي: إجمالي الدخل يقدم نظرة شاملة عن الوضع المالي للفرد أو الكيان من خلال تضمين جميع مصادر الدخل. فهو يساعد في تقييم القدرة الشاملة على توليد الدخل والاستقرار المالي.

- الامتثال والإبلاغ: يعد إعداد التقارير الدقيقة عن إجمالي الدخل أمرًا ضروريًا للامتثال للقوانين واللوائح الضريبية. يتعين على الأفراد والشركات الكشف عن جميع مصادر الدخل إلى السلطات الضريبية لإجراء التقييم المناسب وفرض الضرائب.

ما هو إجمالي الدخل؟

حساب إجمالي الدخل:

- الاستقطاعات والإعفاءات: الخصومات والإعفاءات المختلفة التي تسمح بها قوانين الضرائب لتخفيض إجمالي الدخل والوصول إلى إجمالي الدخل. قد تشمل هذه الاستقطاعات المساهمات في حسابات التقاعد، وحسابات التوفير الصحية، ونفقات التعليم، ومدفوعات فوائد الرهن العقاري، والتبرعات الخيرية، والنفقات المؤهلة الأخرى. قد تشمل الإعفاءات بدلات للمعالين، أو أنواع معينة من الدخل، أو حالات محددة على النحو المحدد في اللوائح الضريبية.

- الدخل الإجمالي المعدل (AGI): يتم طرح الخصومات والإعفاءات من إجمالي الدخل لحساب إجمالي الدخل المعدل (AGI). يمثل AGI الدخل بعد إجراء التعديلات المسموح بها، مثل الخصومات على مساهمات التقاعد وأقساط التأمين الصحي. إنه بمثابة خطوة وسيطة في تحديد إجمالي الدخل.

- الدخل الخاضع للضريبة: قد يتم إجراء تعديلات إضافية على AGI للوصول إلى الدخل الخاضع للضريبة. الدخل الخاضع للضريبة هو جزء من AGI الذي يخضع لضريبة الدخل. قد يتم تطبيق خصومات وائتمانات وتسويات إضافية لتحديد الدخل النهائي الخاضع للضريبة، والذي يستخدم لحساب الالتزام الضريبي الفعلي.

أهمية إجمالي الدخل:

- التخطيط الضريبي: فهم إجمالي الدخل أمر بالغ الأهمية للتخطيط الضريبي الفعال. ومن خلال تعظيم الخصومات والإعفاءات المسموح بها، يمكن للأفراد والشركات تقليل إجمالي دخلهم وتقليل التزاماتهم الضريبية.

- صنع القرار المالي: إجمالي الدخل يقدم صورة واضحة عن الوضع المالي للفرد أو الكيان بعد حساب النفقات والإعفاءات الضريبية القابلة للخصم. فهو يساعد في اتخاذ قرارات مالية مستنيرة، مثل إعداد الميزانية وتخطيط الاستثمار والتخطيط للتقاعد.

- الالتزام الضريبي: الحساب الدقيق والإبلاغ عن إجمالي الدخل ضروري للامتثال للقوانين واللوائح الضريبية. يتعين على الأفراد والشركات الإبلاغ عن إجمالي دخلهم إلى السلطات الضريبية بدقة. قد يؤدي عدم القيام بذلك إلى فرض عقوبات أو غرامات أو عواقب قانونية.

الاختلافات الرئيسية بين إجمالي الدخل الإجمالي وإجمالي الدخل

- فيما يلي الاختلافات الرئيسية بين إجمالي الدخل وإجمالي الدخل في قائمة نقطية:

- إجمالي الدخل الإجمالي:

- يمثل إجمالي الدخل قبل أية استقطاعات أو إعفاءات.

- يشمل كافة مصادر الدخل من رواتب وإيرادات الإيجار والفوائد وأرباح الأسهم وغيرها.

- يقدم لمحة شاملة عن كافة الأرباح دون النظر في التخفيضات الضريبية.

- إجمالي الدخل:

- يمثل الدخل بعد طرح الخصومات والإعفاءات المسموح بها من إجمالي الدخل.

- يعكس الدخل الفعلي الخاضع للضريبة الخاضع للضريبة من قبل السلطات المختصة.

- يتم حسابه عن طريق طرح الخصومات والإعفاءات والتسويات من إجمالي الدخل.

آخر تحديث: 07 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

لقد قام مؤلف هذا المقال بعمل رائع في تبسيط المفاهيم المالية المعقدة. هذه قطعة مفيدة للغاية.

أعتقد أن المقالة مفيدة للغاية وتوفر مقارنة شاملة بين إجمالي الدخل وإجمالي الدخل. إنه بالتأكيد يساعد على إزالة أي ارتباك.

تقدم هذه المقالة شرحًا واضحًا ومفصلاً للاختلافات بين إجمالي الدخل الإجمالي وإجمالي الدخل. من المفيد للغاية أن نفهم هذين المفهومين.

من دواعي سروري دائمًا قراءة المقالات التي توفر مثل هذه المعلومات الدقيقة والشاملة.

أنا أتفق تماما، دونا. لقد ساعدتني هذه المقالة بالتأكيد على فهم هذه المفاهيم بشكل أفضل.