التأمين على الحياة والمعاشات التقاعدية مهمان جدًا لخطة مالية طويلة المدى. هاتان الخطتان لهما فوائد الوفاة، لكن كلاهما مخصص لأغراض مختلفة.

يمنح التأمين على الحياة فوائد للمستفيدين في حالة وفاة حامله مبكرًا. القسط السنوي هو في الأساس ما ينظم دخل حامله. الأقساط السنوية تحمي الأصول بعد وفاة صاحبها.

الوجبات السريعة الرئيسية

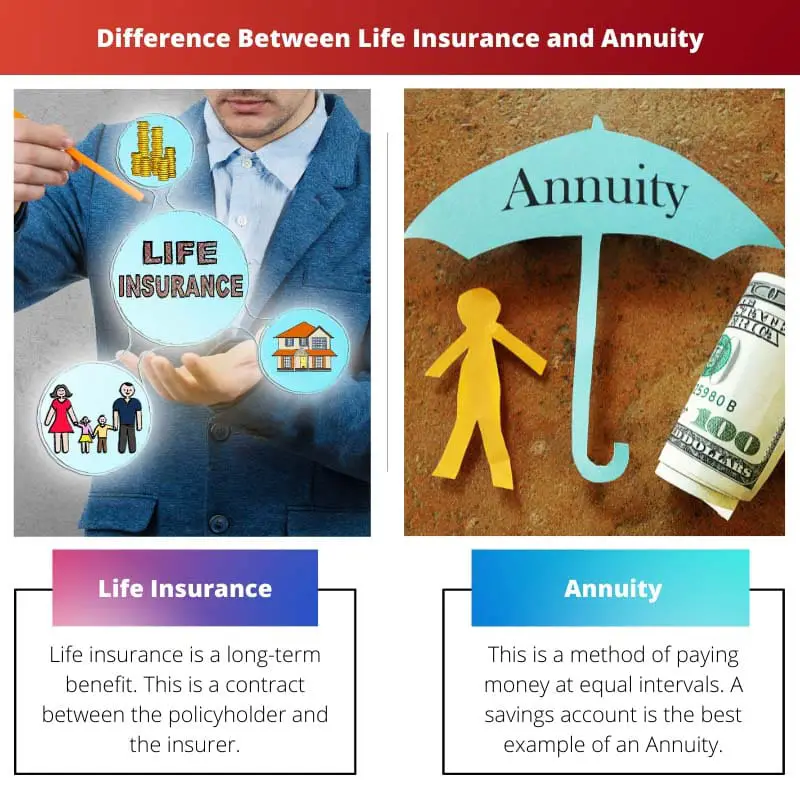

- يوفر التأمين على الحياة الحماية المالية للمستفيدين عند وفاة حامل الوثيقة ، بينما توفر المعاشات دخلاً مضمونًا خلال حياة حامل الوثيقة.

- أقساط التأمين على الحياة أقل من مدفوعات الأقساط السنوية، لأنها تغطي في المقام الأول مخاطر الوفاة، في حين أن المعاشات التقاعدية تؤثر على أداء الاستثمار ومخاطر طول العمر.

- يمكن أن تحتوي وثائق التأمين على الحياة على عنصر القيمة النقدية الذي يمكن سحبه أو الاقتراض مقابله ، بينما تتراكم المعاشات الأموال لصرف الدخل في المستقبل.

التأمين على الحياة مقابل الأقساط

التأمين على الحياة هو عقد بين المؤمن والمؤمن عليه حيث يتم ضمان دفع مبلغ من المال للمستفيد بعد وفاة المؤمن عليه. يجب على الشخص المؤمن عليه دفع قسط للحفاظ على الوثيقة نشطة. ان دخل سنوي هو عقد بين شركة التأمين وفرد يدفع فيه المؤمن دخلاً على أقساط طوال حياة المؤمن عليه. يوفر دخلاً ثابتًا بعد التقاعد.

التأمين على الحياة عقد. هذا العقد هو بين حامل الوثيقة والمؤمن ، حيث يضمن المؤمن دفع مبلغ من المال بعد وفاة حامله للعائلة.

ومع ذلك ، يتعين على حامل الوثيقة دفع مبلغ بانتظام أو مبلغ. يشار إلى هذا المبلغ على أنه قسط يجب أن يدفعه حامل الوثيقة.

القسط السنوي هو الدخل الذي يتم دفعه على فترات متساوية. هذا يوزع الأموال في الصناديق المختلفة في جدول دوري. لا تحتفظ هذه السياسة بمزايا الوفاة اعتمادًا على السياسة التي اتخذها حاملها.

الأقساط السنوية ، بعبارات أبسط ، هي الأموال في مالكها المعني حساب التوفير والتي يمكن القيام بها أسبوعيًا أو شهريًا أو سنويًا أو في فترة منتظمة.

جدول المقارنة

| معلمات المقارنة | التأمين على الحياة | دخل سنوي |

|---|---|---|

| الخصوصية | ينمو بمرور الوقت | موزعة تحت صناديق مختلفة |

| ينظم الدخل | المستفيدين | مالك |

| الدفع | بعد وفاة حامل الوثيقة | دفعة مصادرة بعد الموت |

| يعتمد على | وفيات المؤمن عليه | متوسط العمر المتوقع |

| الاستفادة من حالة الموت | نعم | اختياري |

| الأصول المستقبلية | إنشاء العقارات | تصفية العقارات |

ما هو التأمين على الحياة؟

التأمين على الحياة هو فائدة طويلة الأجل. هذا عقد بين حامل الوثيقة وشركة التأمين.

يغطي هذا العقد المزايا المالية لحامل البوليصة وعائلة حاملها. يتم دفع المال بعد وفاة حامل البوليصة. يتعين على حاملي وثائق التأمين دفع أقساط التأمين على فترات منتظمة.

القسط هو المبلغ الذي يدفعه حامل الوثيقة لشركة التأمين.

قد تنضج الوثيقة بعد مرور بعض الوقت ، وفي هذه الحالة ، تدفع شركة التأمين المبلغ بالكامل إلى حامل الوثيقة أو العائلة بعد فترة زمنية معينة. السياسات متوفرة في أنواع مختلفة.

التأمين على الحياة يحمي الأسرة في حال كان حامل البوليصة هو الشخص الوحيد الذي يكسب. التأمين على الحياة ينقذ الأسرة من التعرض للقيود المالية.

القيد المالي هو أكبر مشكلة بعد وفاة حامل الوثيقة ، حيث توجد خسارة في الدخل الثابت. لا تزال الأسرة تتمتع بالحماية بسبب التأمين على الحياة.

التأمين على الحياة له مزايا ضريبية. هذا مفيد لأن هذه الوثيقة توفر لحامل وثيقة التأمين مدى الحياة. يدفع التأمين على الحياة قسط التأمين كمبلغ مقطوع لأسرة حامل الوثيقة. هذا يوفر الدعم للأسرة لسداد أي نوع من الديون.

ما هو المعاش؟

هذه طريقة لدفع المال على فترات متساوية. حساب التوفير هو أفضل مثال على المعاش. يتم تصنيفها وفقًا للمدفوعات التي تتم في هذه الحسابات.

يمكن أن يتم الدفع شهريًا أو أسبوعيًا أو سنويًا. يتم حسابها باستخدام وظائف المعاش. تقوم دالات المعاش بحساب المعاش الذي يتم دفعه على فترات زمنية متساوية.

المعاش هو من فئتين فوري ومستحق. المعاش الفوري هو المبلغ الذي يتم دفعه في نهاية الدفع. يتيح ذلك تراكم الفائدة بين الدفعة الأولى وإصدار القسط السنوي.

يتم إنهاء الأقساط في فترات الدفع الأولية. يتم الدفع على الفور.

هناك العديد من المتغيرات في المدفوعات. هناك مبالغ سنوية ثابتة تتم بدفعات ثابتة. تعطي الشركات التي تقدم التأمين عائدًا ثابتًا مع الاستثمار الأولي.

في هذه الحالة ، الأوراق المالية و تبادل اللجان لا تنظم المعاشات الثابتة. القسط المؤجل يدفع للشخص بعد تقاعد الشخص.

تسمح المعاشات المتغيرة للشخص بإجراء استثمارات مباشرة. يمكن للشخص أن يستثمر في أي صندوق يتم إنشاؤه بعد المعاشات المتغيرة.

هذه هي المنتجات المسجلة. تنظم هيئة الأوراق المالية والبورصة هذه المنتجات المسجلة. تمنح شركة التأمين تعويضات الوفاة للشخص.

الاختلافات الرئيسية بين التأمين على الحياة والمعاش

- يستمر التأمين على الحياة في النمو بمرور الوقت اعتمادًا على السياسة ، لكن معاشًا يوزع الأموال وفقًا لجدول دوري.

- ينظم التأمين على الحياة الدخل للمستفيدين بعد وفاة الحامل ، لكن المعاش ينظم الدخل لحامله.

- يمنح التأمين على الحياة الدفع بعد وفاة حامله ، ولكن المعاش هو عندما يحجز الدفع بعد الوفاة.

- يعتمد التأمين على الحياة على معدل وفيات المؤمن عليه ولكن الأقساط تعتمد على متوسط العمر المتوقع.

- التأمين على الحياة هو إعانة وفاة ، لكن المعاش اختياري لمخصص الوفاة.

- التأمين على الحياة يخلق تركة ، لكن المعاش السنوي يصفي التركة.

آخر تحديث: 23 أغسطس 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

ومن المثير للاهتمام كيف يوفر التأمين على الحياة الحماية المالية للمستفيدين، في حين توفر المعاشات التقاعدية دخلا مضمونا خلال حياة حامل البوليصة.

في الواقع، من المهم فهم الاختلافات بينهما. وكلاهما جوانب قيمة لخطة مالية طويلة الأجل.

تؤكد الميزات والاختلافات بين التأمين على الحياة والمعاشات التقاعدية على المشهد المعقد للتخطيط المالي. المعرفة الشاملة هي المفتاح.

وفي الواقع، فإن الفروق الدقيقة في التأمين على الحياة والمعاشات التقاعدية تتطلب مستوى عال من المعرفة المالية للتخطيط المالي المستنير.

ومن المؤكد أن الطبيعة المتعددة الأوجه لهذه الأدوات المالية تتطلب فهما شاملا لاتخاذ قرارات فعالة.

يخدم التأمين على الحياة والمعاش أغراضًا متميزة. من المهم أن تأخذ في الاعتبار كليهما عند التخطيط للمستقبل.

قطعاً! إن إدراك الفوائد والاختلافات بين التأمين على الحياة والمعاشات التقاعدية هو أمر أساسي في تأمين المستقبل المالي للفرد.

من المثير للدهشة كيف يحمي التأمين على الحياة الأسرة في حالة وفاة حامل البوليصة، في حين أن المعاشات السنوية تنظم دخل حامل البوليصة. وكلاهما يلعب أدوارًا حيوية.

بالتأكيد، من المهم النظر في تأثير هذه الأدوات المالية على رفاهية الأفراد وأسرهم على المدى الطويل.

ومن المؤكد أن الفروق الدقيقة في المزايا التي يقدمها التأمين على الحياة والمعاشات السنوية توضح الحاجة إلى خطة مالية شاملة.

توفر المزايا الضريبية للتأمين على الحياة طبقة إضافية من الأمن المالي لعائلة حامل البوليصة. اعتبار مهم لضمان الاستقرار في الأوقات المضطربة.

بكل تأكيد، وخاصة في مواجهة الصعوبات المالية المحتملة، يمكن لهذه الفوائد أن تخفف من حالات عدم اليقين وتوفر شبكة أمان.

إن الاختلافات في نتائج التأمين على الحياة والمعاشات التقاعدية، مثل إنشاء العقارات مقابل تصفيتها، تسلط الضوء على الحاجة إلى استراتيجية مالية متوازنة.

من المؤكد أن التوازن المعقد بين هاتين الوسيلة المالية يمكن أن يؤثر بشكل كبير على الرفاهية المالية على المدى الطويل.

ومن المتفق عليه أن الفهم الشامل لهذه النتائج أمر بالغ الأهمية لضمان الاستقرار المالي والأمن في المستقبل.

إن نظام المعاشات السنوية والطرق التي توفر بها مصادر الدخل تسلط الضوء على أهمية اتباع نهج متنوع في التخطيط المالي.

ومن المؤكد أنه من الضروري تقييم دور المعاشات التقاعدية في تأمين تدفق دخل ثابت، وخاصة في سياق التخطيط للتقاعد.

ومن المتفق عليه أن الآليات المتنوعة التي توفر المعاشات السنوية من خلالها الاستقرار المالي تؤكد الحاجة إلى نهج مالي شامل.

يقدم جدول المقارنة لمحة عامة واضحة عن التناقضات بين التأمين على الحياة والمعاش السنوي. إن فهم هذه الأمور يمكن أن يؤثر بشكل كبير على عملية صنع القرار المالي.

وفي الواقع، فإن الوضوح في كيفية اختلاف كل معلمة بين التأمين على الحياة والمعاش السنوي أمر مهم لاتخاذ خيارات مستنيرة.