يتطلب توسيع التجارة خارج الحدود الإقليمية إجراءات مناسبة لمسك الدفاتر. فشل نظام مسك الدفاتر في التعامل مع النمو الهائل للتجارة.

من أجل تسجيل المعاملات المعقدة والمتزايدة مع البلدان الأخرى بكفاءة ، ظهر نظام مسك الدفاتر المزدوج إلى حيز الوجود. في عالم اليوم ، ميزان المراجعة والميزانية العمومية نوعان من إجراءات مسك الدفاتر ذات القيد المزدوج.

الوجبات السريعة الرئيسية

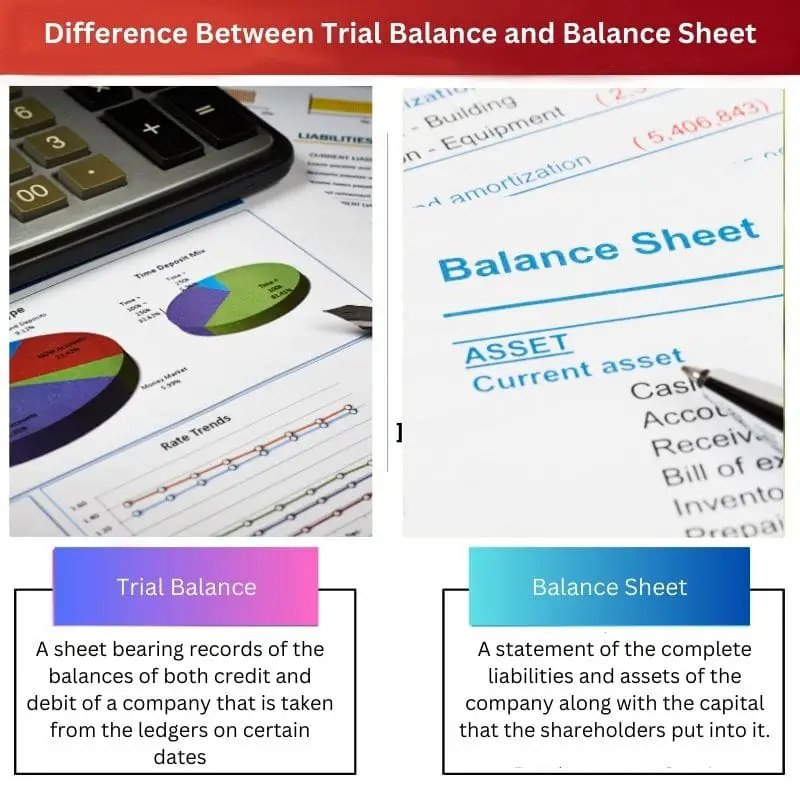

- ميزان المراجعة هو بيان بجميع الحسابات الموجودة في دفتر الأستاذ مع أرصدة المدين أو الدائن. في المقابل ، الميزانية العمومية هي بيان الأصول والخصوم وحقوق الملكية في نقطة زمنية محددة.

- يتم استخدام ميزان المراجعة للتأكد من أن الديون والائتمانات متوازنة ، بينما تظهر الميزانية العمومية المركز المالي للشركة.

- ميزان المراجعة هو مستند داخلي ، بينما الميزانية العمومية هي وثيقة خارجية يستخدمها المستثمرون والدائنون.

ميزان المراجعة مقابل الميزانية العمومية

ميزان المراجعة هو بيان يسرد جميع حسابات دفتر الأستاذ وأرصدةها للتأكد من أن إجمالي رصيد المدين يساوي إجمالي الرصيد الدائن. تسرد الميزانية العمومية أصول الشركة و إنصاف ويقدم معلومات عن الحالة المالية للشركة ، والسيولة ، والملاءة المالية.

يستلزم ميزان المراجعة الأرصدة المدينة والأرصدة الدائنة من دفتر الأستاذ العام للشركة. ينص القانون على أنه ليس إلزاميًا على الشركة إعداد ميزان المراجعة.

تنقسم الميزانية العمومية التجريبية إلى "مدين' و "الإئتمان' أعمدة لتسجيل نفسه في تواريخ معينة.

الميزانية العمومية هي بيان مفصل بإجمالي أصول الشركة وخصومها ، إلى جانب رأس المال الذي وضعه مساهمو الشركة.

ينص القانون المتعلق بالميزانيات العمومية على أنه يجب على جميع الشركات الاحتفاظ بميزانية عمومية. يتم تقسيم الميزانية العمومية إلى ثلاثة أعمدة من "إجمالي الأصول" ، 'اجمالي المطلوبات'و "حقوق المساهمين".

جدول المقارنة

| معلمات المقارنة | ميزان المراجعة | ورقة التوازن |

|---|---|---|

| معنى | ورقة تحمل سجلات أرصدة كل من الائتمان والمدين للشركة المأخوذة من دفاتر الأستاذ في تواريخ معينة | بيان بالمطلوبات والأصول الكاملة للشركة مع رأس المال الذي وضعه المساهمون فيه. |

| الهدف | للتحقق من أي أخطاء يمكن أن تحدث أثناء إدخال تفاصيل الخصم أو الائتمان. | يعطي فكرة عن الوضع المالي للشركة للمستثمرين الحاليين والمحتملين. |

| مصدر | كتاب الحسابات العام | يتم أخذ موازين المراجعة في الاعتبار |

| ترخيص | لا يتطلب إذن مدقق حسابات | يتطلب إذن مدقق حسابات |

| شكل | يجب تقسيمها إلى أعمدة الائتمان والخصم | يجب أن يكون تحت الرؤوس - إجمالي الأصول ، إجمالي المطلوبات ، و حقوق المساهمين |

ما هو ميزان المراجعة؟

ميزان المراجعة هو نوع من إجراءات مسك الدفاتر ذات القيد المزدوج الذي تم تقديمه لتتبع أرصدة الشركة وتسجيلها بكفاءة (كل من الائتمان والخصم) أثناء التعامل مع الشركات الوطنية والدولية الأخرى.

إنه بيان يحتوي على الأرصدة (الدائنة والمدينة) للشركة التي يتم أخذها من حسابات دفتر الأستاذ الخاص بها. يتم تقسيم ميزان المراجعة تحت رؤساء الائتمان والخصم.

يثبت ميزان المراجعة أنه حاسم للغاية في اكتشاف أي خطأ يمكن أن يحدث أثناء إدخال الأرصدة. ومع ذلك ، فهو ليس جزءًا من حسابات الشركة النهائية.

يتم استخدامه فقط للأغراض الداخلية للشركة. لذلك ، ليس من الضروري الحصول على إذن من المدقق لإعداد ميزان المراجعة.

يتم أخذ المعلومات الأساسية لإعداد ميزان المراجعة من دفاتر الأستاذ الخاصة بالشركة. يتم أخذها في الاعتبار للتأكد من أنه في النهاية ، يجب أن يكون إجمالي المطلوبات مقابل إجمالي الأرصدة المدينة مبلغًا متساويًا.

يتم إجراء أرصدة المراجعة في تاريخ محدد معين من الشهر. بشكل عام ، يفضل التاريخ الأخير لشهر أو سنة.

يتمثل أحد الجوانب الفريدة لميزان المراجعة في أن القانون لا يتطلب من الشركة إعداده بشكل إلزامي. إنه اختيار الشركة. لذلك ، لا يوجد ترتيب محدد لأرصدة دفتر الأستاذ ليتم اتباعها أثناء إعداد ميزان المراجعة.

ما هي الميزانية العمومية؟

الميزانية العمومية ، مثل ميزان المراجعة ، هي نوع من نظام مسك الدفاتر مزدوج القيد ، لكنها تختلف عن ميزان المراجعة في جميع النواحي تقريبًا.

إنه بيان يتضمن تفاصيل حول إجمالي التزامات الشركة مقابل إجمالي أصولها ، إلى جانب إجمالي رأس المال الذي وضعه المساهمون في الشركة.

لذلك يتم تقسيمها إلى ثلاثة رؤوس: إجمالي الأصول ، إجمالي المطلوبات ، وحقوق المساهمين.

تكون الميزانية العمومية مفيدة حقًا للشركة عندما يتعين عليها إظهار وضعها المالي الحالي للاحتفاظ بالمستثمرين المحتملين وكذلك جذبهم.

ويعتبر بمثابة بيان مالي للشركة، وعندما يتم الانتهاء من الحسابات، تشكل الميزانية العمومية جزءًا منه.

يشترط القانون أن تقوم جميع الشركات بإعداد ميزانياتها ، ويجب أن يتم تفويضها من قبل مدقق حسابات.

يعمل ميزان المراجعة كمصدر رئيسي لعمل ميزانية عمومية.

الغرض من الميزانية العمومية هو أنها تشير إلى الوضع المالي للشركة وتصور أيضًا دقة شؤونها المالية.

يتم إعداد الميزانية العمومية بشكل مثالي في اليوم الأخير من السنة المالية ، ومن الأهمية بمكان اتباع الترتيب المحدد لإجمالي الأصول والخصوم وحقوق المساهمين.

الاختلافات الرئيسية بين ميزان المراجعة والميزانية العمومية

- يحتوي ميزان المراجعة على سجلات الأرصدة (الدائن والمدين) للشركة المأخوذة من حسابات دفتر الأستاذ للشركة. من ناحية أخرى ، الميزانية العمومية عبارة عن ميزانية مفصلة تحتوي على البيانات التي تصور إجمالي الأصول مقابل إجمالي مطلوبات الشركة ، وفي بعض الأحيان تتضمن أيضًا إجمالي رأس المال الذي وضعه المساهمون الحاليون فيه.

- في حين أنه لا يمكن اعتبار ميزان المراجعة جزءًا من البيانات المالية للشركة، فإن الميزانية العمومية هي تلك الميزانية التفصيلية التي تسمى البيان المالي للشركة.

- افتتاح الأسهم تؤخذ بعين الاعتبار أثناء إعداد ميزان المراجعة. في المقابل ، إغلاق الأسهم تعتبر أثناء إعداد الميزانية العمومية.

- يعرض ميزان المراجعة الحسابات "الحقيقية" و "الاسمية" و "الشخصية" ، بينما يتم عرض الحسابات "الحقيقية" و "الشخصية" فقط في الميزانية العمومية.

- عندما تستخدم الشركات ميزان المراجعة كمرجع لشؤونها المالية الداخلية، يتم إعداد الميزانية العمومية لإعطاء نظرة شاملة عن الوضع الحالي للشركة، مما يجعلها مفيدة للشؤون الخارجية.

آخر تحديث: 24 يوليو 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

إن الشرح التفصيلي لكل من ميزان المراجعة والميزانية العمومية في المقالة مفيد حقًا. تعد الأفكار المتعلقة بالغرض والشكل والإعداد ذات قيمة لفهم هذه المستندات المالية في سياق الأعمال.

أنا أوافق، إليانور. تقوم المقالة بعمل رائع في تحليل تعقيدات ميزان المراجعة والميزانية العمومية، مما يوفر المعرفة الأساسية للشركات والمهنيين الماليين.

يعد التفصيل التفصيلي لميزان المراجعة والميزانية العمومية في المقالة مفيدًا حقًا. فهو يساعد على الحصول على فهم واضح للدور الحاسم لهذه الوثائق المالية في الإدارة المالية.

تقدم المقالة مقارنة شاملة بين ميزان المراجعة والميزانية العمومية، مع التركيز على وظائفهما وأهميتهما المميزة. إن الشرح الخاص بإعداد وشكل هذه البيانات المالية مفيد للغاية.

أنا أتفق معك يا سماتثيوز. تنقل المقالة بشكل فعال الفروق الدقيقة في ميزان المراجعة والميزانية العمومية، وتوفر رؤى قيمة حول أدوارهما في إعداد التقارير المالية.

تقوم المقالة بعمل رائع في تسليط الضوء على أهمية ميزان المراجعة والميزانية العمومية. يعد الشرح المتعمق للغرض ومصدر كل بيان مالي أمرًا ذا قيمة. من الواضح أن هذه المستندات تخدم وظائف مختلفة ضمن التقارير المالية للشركة.

بالتأكيد، فيدوردز. تنقل المقالة بشكل فعال الأدوار المحددة وأهمية كل من ميزان المراجعة والميزانية العمومية في الإدارة المالية للشركة. انها مفيدة للغاية.

لقد وجدت أن المعلومات المتعلقة بالغرض من ميزان المراجعة والميزانية العمومية واضحة للغاية. من الضروري للشركات أن تفهم الاختلافات وكيفية استخدام كل مستند للتحليل المالي.

تقدم المقالة مقارنة متعمقة بين ميزان المراجعة والميزانية العمومية، مع التركيز على أدوارهما ووظائفهما الفردية. المعلومات المتعلقة بمعنى وغرض وشكل كلتا الوثيقتين الماليتين هي معلومات تعليمية للغاية.

بالتأكيد، كيفن. تقدم المقالة تحليلا شاملا لميزان المراجعة والميزانية العمومية، مما يوفر الوضوح بشأن أدوارهما ومتطلباتهما المحددة. إنه بالتأكيد مصدر قيم للمعلومات.

لقد وجدت أن المقالة مصدرًا ثاقبًا لفهم أهمية ومبادئ ميزان المراجعة والميزانية العمومية. إنها بالتأكيد ذات قيمة لأصحاب الأعمال والمهنيين الماليين.

تقدم المقالة تحليلا شاملا لكل من ميزان المراجعة والميزانية العمومية، مع تسليط الضوء على أغراضهما وشكلهما وضرورتهما في الإدارة المالية. يعد جدول المقارنة مرجعًا مفيدًا لفهم الفروق.

بالتأكيد، أوسكار. توضح المقالة بشكل فعال المتطلبات القانونية والتنسيقات المحددة لهذه المستندات المالية، مما يوفر فهمًا واضحًا لأدوارها في إعداد التقارير المالية.

لقد وجدت أن الأفكار حول متطلبات الضرورة والترخيص لكل من ميزان المراجعة والميزانية العمومية مفيدة بشكل خاص. إنه بالتأكيد تفسير جيد.

توفر المقالة نظرة عامة شاملة على كل من ميزان المراجعة والميزانية العمومية. المعلومات المتعلقة بالمعنى والغرض ومتطلبات الترخيص مفيدة. وأنا أقدر جدول المقارنة التفصيلي أيضًا.

تقدم المقالة وصفًا تفصيليًا للاختلافات بين ميزان المراجعة والميزانية العمومية. إن الطريقة التي تشرح بها غرض وشكل هذه البيانات المالية تعتبر مثالية. المعلومات هي بالتأكيد إثراء.

أنا أتفق تماما، إدوارد. سيكون التقسيم الشامل لميزان المراجعة ومكونات الميزانية العمومية مفيدًا لأولئك الذين يسعون إلى الوضوح بشأن متطلبات إعداد التقارير المالية.

توفر المقالة مقارنة شاملة بين ميزان المراجعة والميزانية العمومية. من المثير للاهتمام التعرف على الوظائف والأغراض المحددة لكل منها، بالإضافة إلى متطلبات الترخيص المختلفة الخاصة بها. المعلومات المتعلقة بتنسيق وإعداد كل من الميزانية العمومية وميزان المراجعة مفيدة جدًا أيضًا.

يوفر جدول المقارنة مساعدة بصرية واضحة لفهم الاختلافات بين ميزان المراجعة والميزانية العمومية. ستكون التفاصيل المتعلقة بمتطلبات الترخيص مفيدة بشكل خاص للشركات.

أنا أوافق، هيل. تم توضيح التمييز بين ميزان المراجعة والميزانية العمومية في هذه المقالة. ومن المفيد أن يكون لديك كل هذه المعلومات في مكان واحد.

تقدم المقالة مقارنة تفصيلية بين ميزان المراجعة والميزانية العمومية، موضحة أهميتها والأغراض المحددة التي تخدمها في الإدارة المالية. تعتبر الرؤى المتعلقة بمتطلبات الترخيص والتنسيق مفيدة بشكل خاص.

بالتأكيد، جيمس. توفر المقالة فهمًا شاملاً لضرورة وعمليات الإعداد لكل من ميزان المراجعة والميزانية العمومية. إنه مورد ممتاز.