Paušální transakce jsou součástí každého podnikání, ale stávají se velmi často. V některých případech jsou platby pozastaveny. Tento typ zápisu je třeba zaznamenat, aby se předešlo případným nejasnostem v budoucnu.

Všechny tyto transakce se přenášejí do účetnictví, které se stává součástí hlavní knihy. Při odložení platby v budoucnu se zaznamená jako závazky.

Key Takeaways

- „Splatné účty“ sleduje peníze, které společnost dluží svým dodavatelům za přijaté zboží nebo služby.

- Hlavní kniha je primární účetní záznam společnosti, který konsoliduje všechny finanční transakce.

- Oba jsou základními součástmi účetního systému společnosti, přičemž závazky jsou podmnožinou hlavní knihy.

Závazky vs hlavní kniha

Účtování závazků (AP) zaznamenává pouze související transakce prodejce platby, zatímco hlavní kniha (GL) zaznamenává všechny finanční transakce společnosti. AP je dílčí kniha hlavní knihy, která se používá ke sledování podrobností konkrétních transakcí. AP je účet pasiv, zatímco GL obsahuje aktiva i pasiva.

Účty za úplatu odkazuje na dluh vlastněný vůči prodejcům a dodavatelům krátkodobě a dlouhodobě.

Obecně se jedná o prodlužovací lhůtu poskytnutou věřitelem firmy na zaplacení určité částky v nejbližší době. Platební období na účtech splatných je 30, 60 nebo 90 dní.

Hlavní kniha označuje účetní nástroj používaný k ověřování dílčích knih, účtů, auditů a výkaznictví. Všechny finanční údaje jsou uchovávány v hlavní knize společnosti, ve které je každý debetníkreditní transakce je specifikováno výstižně.

Přijímá ho společnost provozující podvojné účetnictví.

Srovnávací tabulka

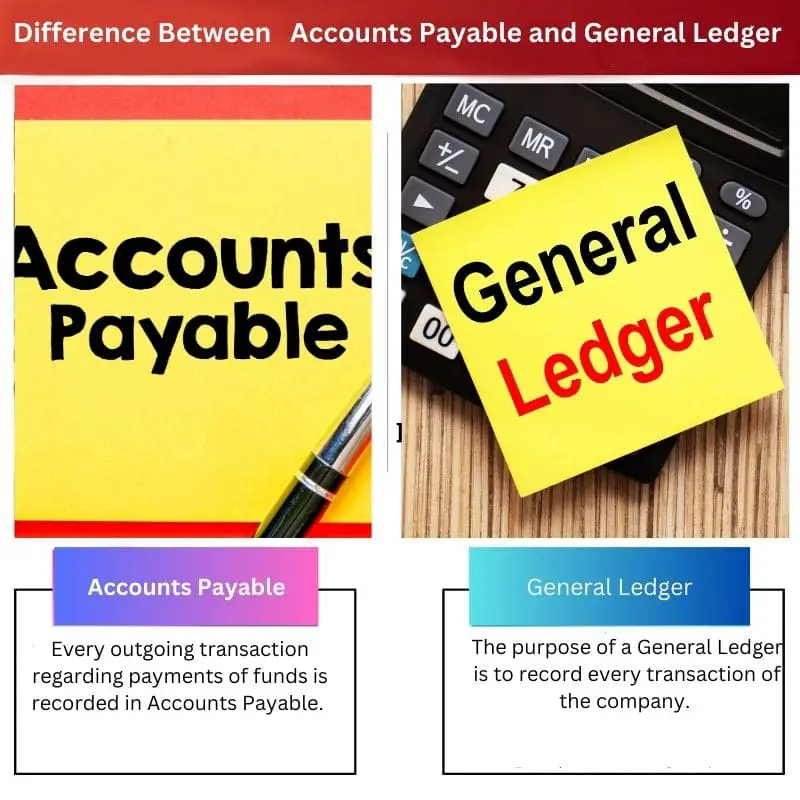

| Parametry srovnání | Účty za úplatu | General Ledger |

|---|---|---|

| Označuje | Každá odchozí transakce týkající se plateb finančních prostředků je zaznamenána na účtech závazků. | Účelem hlavní knihy je zaznamenat každou transakci společnosti. |

| Typ nemovitosti | Závazky jsou vedlejší účetní knihou. | Hlavní kniha je hlavní kniha sestávající ze závazků. |

| Účel | Účelem knihy závazků je zaznamenat odtok plateb společnosti nebo firmy. | Závazky jsou součástí podvojného i jednoduchého systému. |

| Systém | Závazek je součástí systému podvojného i jednoduchého. | Hlavní kniha je součástí pouze podvojného systému. |

| Pracovní | Celková částka splatných účtů se přenese do hlavní knihy. | Hlavní kniha shromažďuje souhrnnou částku z každé podpoložky pro konečný výstup. |

Co jsou splatné účty?

Accounts Payable je standardní transakce, která probíhá v každé organizaci. Stejně jako ve významných společnostech, pravidelné platby za zboží, syrový materiálů a služeb je nemožné. Tyto platby se provádějí podle platebního cyklu organizace.

Částka, kterou společnost dluží dodavateli surovin, prodejci zboží a dalším třetím stranám, je evidována v položce Závazky v hlavní knize.

Dodavatelé vytvářejí faktury a příjemci je zaznamenávají do svých knihy účtů. Mezitím obchod běží na úvěrovém základě.

Tyto platby jsou pro společnosti považovány za krátkodobý dluh. Organizace je povinna uhradit dlužnou částku za vzájemně dohodnutou platební lhůtu.

Celková částka Závazku je převedena do hlavní knihy na konci dokončit rozvaha později. Tyto transakce probíhaly ve firmách prostřednictvím pokročilého softwaru jako SAP popř Tally.

V účetní závěrce spadají závazky pod položku Krátkodobé závazky.

Pro lepší pochopení – Společnost nakupuje oblečení na výrobu kabátů v hodnotě 50 USD a s touto surovinou společnost také předala faktura zaplatit 50 $ do 60 dnů.

Tato platba ve výši 50 USD má být provedena do 60 dnů a záznam bude zaznamenán pod hlavičkou Účty splatné.

Co je hlavní kniha?

Součástí je pojem hlavní kniha Finanční účetnictví který zaznamenává všechny transakce probíhající v různých podkapitolách.

Hlavní kniha alokuje položky z různých účetních knih do pasiv, aktiv nebo akcií podle povahy transakce. Tyto hlavní úkoly jsou prováděny podle účetního softwaru používaného společností.

Funguje na fenoménu dvojího účinku každé transakce: je-li jeden účet zatížen, musí být připsán na druhý účet.

Tyto dvojí účinky transakce se nazývají časopis který definuje zdroj každé transakce a její následné účinky.

Laicky řečeno je to paušální částka každé jednotlivé účetní knihy. V hlavní knize se vytvářejí různé hlavičky složené z věřitelů, dlužníků, běžných účtů, závazků a pohledávek.

Podle výsledku hlavní knihy, zkušební zůstatek je připravena k dokončení rozvahy k datu, aby poskytovala jasný obraz o účetnictví společnosti.

Pro lepší pochopení hlavní knihy předpokládejme, že společnost obdrží od společnosti 100 USD kupující o prodeji zboží.

Tato transakce zvýší aktiva společnosti o 100 USD a sníží pohledávku o 100 USD. S tímto zjevným efektem dokončila hlavní kniha svůj úkol v účetnictví.

Hlavní rozdíly mezi závazky a hlavní knihou

- Léčba: V závazcích je zpracován pouze jeden typ záznamu, zatímco v hlavní knize je zpracováno více záznamů.

- Reference: Zápisy závazků jsou určeny pouze věřitelům, zatímco záznamy hlavní knihy se týkají věřitelů a dlužníků společnosti.

- Informace: Informace v závazcích jsou omezené, zatímco informace v hlavní knize jsou komplexní.

- Výstup: Výstup závazků se stává součástí hlavní knihy a výstup hlavní knihy se stává součástí Zkušební zůstatek.

- Rozvaha: Rozvahu nelze připravit pomocí účtů závazků, naopak Rozvahu lze připravit pomocí hlavní knihy.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Poslední aktualizace: 13. července 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Je skvělé vidět takto podrobný obsah. Obohacuje pochopení složitých účetních postupů a poskytnuté příklady z reálného světa jsou velmi užitečné.

Tento článek poskytuje vynikající srovnání mezi závazky a hlavní knihou. Efektivně zachycuje nuance a důležitost obou aspektů v účetnictví.

To je velmi informativní, jsou pokryty všechny aspekty závazků a hlavní knihy. Jak si myslíte, že moderní účetní software ovlivnil tyto procesy?

Absolutně! Moderní účetní software tyto procesy značně zjednodušil a zpřístupnil, což umožňuje lepší analýzu a rozhodování.

Skvělá otázka! Věřím, že moderní účetní software zefektivnil procesy, zefektivnil správu AP a GL a zrychlil finanční výkaznictví.

Jsem ohromen úrovní podrobností a poskytnutých vysvětlení. Je to jasné a snadno pochopitelné.

Autor používá jasný a stručný styl psaní v kombinaci s velkou hloubkou znalostí v oblasti účetnictví, aby vysvětlil tyto pojmy. Výjimečná práce.

Vynikající ukázka toho, jak jsou účty splatné vs. hlavní kniha. Aktiva a pasiva jsou dobře popsána. Dík.