Jako kupující nebo prodávající se obě osoby zabývají obchodem. Původně se jednalo o směnu zboží a služeb přímo mezi dvěma lidmi nebo barterem.

Někdy se tomu říkalo obchod. Peníze se pak razily jako aukce a poté se kupovaly kredity.

To vedlo ke zkomplikování obchodování a zavedení účetních procesů, které jednotlivcům i firmám umožňují správně nakládat se svými náklady a v případě uživatelů úvěrů splatnými či závazky.

Správa těchto účtů zahrnuje důkladnou znalost účetní zásady a ekonomika firmy. Tyto účty mohou být použity v organizaci, aby pomohly firmě vybudovat koherentnější hotovostní rovnováhu a zároveň podpořily prodej akcií za účelem krátkodobých zisků.

Key Takeaways

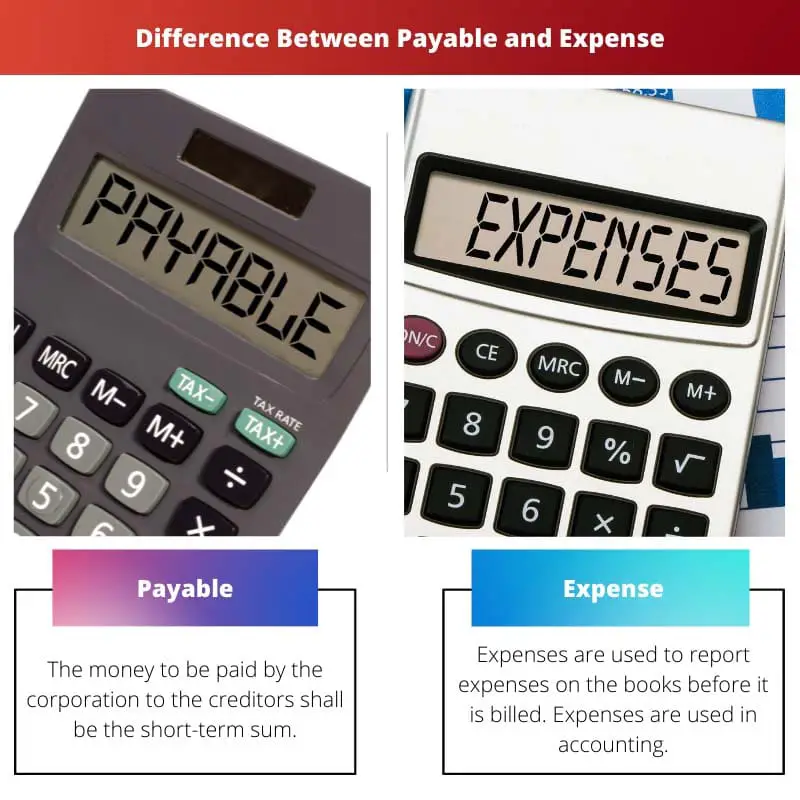

- Splatným se rozumí částka, kterou osoba nebo organizace dluží jiné straně. Naproti tomu náklady vznikají osobě nebo organizaci při podnikání.

- Závazek je v rozvaze evidován jako závazek, zatímco náklad je evidován jako náklad ve výsledovce.

- Splatnost je zaplacena později, zatímco náklady se platí v době nákupu.

Splatné vs náklady

Splatná částka je částka, kterou musí firma nebo korporace zaplatit věřitelům. Když si společnost půjčí půjčku na nákup zboží nebo služeb, je také přidána jako závazek do rozvahy. Pro definici výdajů lze použít termín „výdaj“. Příkladem výdajů je nájemné nebo příjem. Za výdaj se považuje i bankovní úvěr.

Závazek znamená existující závazek nebo půjčku, která má být vypořádána za podmínek sjednaných všemi stranami. Příklady zahrnují náklady na elektřinu, účty za kabely a telefonní účty, které již vyžadují, aby uživatelé službu používali a je jim povolena pozdější platba poplatku.

Spektrum splatných plateb v tomto odvětví je širší a složitější. Používají se faktury a šeky a jsou vedeny noviny, ve kterých jsou specifikovány všechny závazky.

Výdaje jsou platby peněz za zboží a služby jiné fyzické osobě. Účtuje se vám, když platíte nájem nebo kupujete jídlo, drogy, automobily nebo oblečení.

V podnikání a účetnictví se nákladem rozumí náklady na vytvoření příjmu účtované jiné osobě nebo obchodní společnosti v hotovosti nebo v hodnotě. Spouští pokles hodnoty společnosti a akvizici závazku.

Srovnávací tabulka

| Parametry srovnání | Splatné | Výdaj |

|---|---|---|

| Význam | Peníze, které má společnost zaplatit věřitelům, jsou krátkodobou částkou. | Výdaje se používají k vykázání výdajů v účetních knihách před jejich vyúčtováním. V účetnictví se používají výdaje. |

| Výskyt | Platí se pouze při zakoupení kreditu. | Výdaje se používají v obou organizacích. |

| Příklad | Splatné jsou pouze dokumenty dlužné věřitelům. | Nájemné, příjem, úroky z bankovních úvěrů. |

| Rozvaha | Tyto platby jsou nedílnou součástí každodenní rutiny a jsou v rozvaze považovány za závazky. | Výdaje jsou přerušované a jsou klasifikovány jako Výdaje jako existující dluh v rozvaze. |

| Protistrana | Náklady budou hrazeny zaměstnancům a bankám. | Tyto výdaje jsou vykazovány pouze v případě, že jsou zaplaceni věřitelé. |

Co je splatné?

Závazek zahrnuje veškeré náklady vyplývající z úvěrových transakcí dodavatelů/prodejců produktů nebo služeb. Současné závazky jsou splatné a jsou splatné do 12 měsíců od data transakce.

V zůstatcích patří mezi nejčastěji vynaložené nefinanční náklady benefity, mzdy, úroky a licenční poplatky.

Zahrnou se oba náklady vzniklé nákupem úvěru na produkty nebo služby od dodavatelů Závazky. Současné závazky, které mají vzniknout v blízké době, jsou závazky.

Tento koncept se používá k popisu krátkodobého dluhu korporace, který musí být splacen, aby se předešlo selhání v určitém období.

V případě rozvah zahrnují nefinanční náklady také používané v seskupování mzdy, kompenzace, úroky a licenční poplatky. Závazky jsou vykázány v rozvaze, když společnost nakupuje zboží nebo služby na úvěr.

V závazcích se používají pouze dokumenty dlužné dlužníkům.

Co je to výdaj?

Slovo se používá k vybudování. Pokud podnik stojí, znamená to, že roste podíl nesplacených účtů.

Zásada akruálního účetnictví říká, že by měly být evidovány všechny přítoky a odtoky. Pokud je nebo není zaplacena skutečná hotovost, je to hotovo.

To je nejvíce uznáváno v účtech před faktura.

Příkladem jsou služby využívané celý měsíc, ale získané na konci měsíce. Pracovníci pracují po celou dobu, ale na konci platí zaměstnancům.

Spotřeba služeb a zboží, ale nepředložená faktura. Na konci účetního období a po úpravě položek nezbytných k vyjádření běžných nákladů jsou výdaje příštích období vykázány v rozvaze.

Je to proto, že tyto výdaje musí být vždy měřeny a aktualizovány, aby odpovídaly celé částce po obdržení účtů. Tam jsou většinou náklady, jako je nájem, bankovní úvěry a platy, kde se platí každý měsíc.

Kumulované náklady nebo kumulované závazky se kumulují v průběhu času. Část nesplacených účtů se zvyšuje s tím, jak společnost inkasuje náklady.

Hlavní rozdíly mezi splatností a výdaji

- Náklady jsou účetním obdobím, ve kterém jsou výdaje vykázány v účetní knize před jejich zaúčtováním, zatímco závazky jsou peníze, které má společnost zaplatit, a jsou krátkodobé splatné věřitelům.

- Výdaj je přerušovaný a je klasifikován jako náklad jako existující dluh v rozvaze, zatímco závazek jako existující závazek v rozvaze je součástí každodenní operace.

- Výdaje se používají v obou organizacích, zatímco k úhradě dochází pouze při nákupu kreditu.

- Výdaje jsou položky, které dlužíte, ale po určitou dobu neexistují žádné faktury, zatímco faktury vystavené společností jsou splatné.

- Na konci účetního období jsou náklady realizovány v rozvaze a zapamatovány úpravou účetních zápisů, zatímco závazky zaznamenané v rozvaze jsou obchodní nákupy zboží nebo služeb v hotovosti.

Poslední aktualizace: 20. června 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Příspěvek poskytuje komplexní vysvětlení závazků a nákladů, objasňuje jejich význam ve finančních transakcích a účetních principech.

Příspěvek rozhodně slouží jako informační zdroj pro objasnění pojmů splatný a výdaj.

Příspěvek je skutečně užitečný pro pochopení finančních důsledků plateb a výdajů.

Příspěvek poskytuje komplexní přehled o závazcích a výdajích a zdůrazňuje jejich význam v obchodním a finančním řízení.

Příspěvek efektivně rozvádí význam závazků a nákladů s důrazem na jejich použití v účetnictví a finančním řízení.

Srovnávací tabulka je docela bystrá ve zdůraznění rozdílů mezi těmito dvěma pojmy.

Hloubkové vysvětlení toho, co představuje výdaj a závazek, je výhodné pro studenty i odborníky.

Souhlasím. Příspěvek nejen definuje pojmy, ale také vysvětluje jejich význam v účetní praxi.

Příspěvek rozhodně nabízí cenné znalosti pro každého, kdo chce porozumět finančnímu řízení.

Příspěvek účinně vysvětluje složitost závazků a nákladů a osvětluje jejich význam v obchodních operacích a finančním výkaznictví.

Srovnání závazků a nákladů skutečně poskytuje komplexní pochopení jejich rolí ve finančním řízení.

Příspěvek jednoznačně vyjadřuje význam těchto finančních pojmů v organizacích.

Podrobné vysvětlení závazků a výdajů je srozumitelné a nabízí cenné znalosti pro jednotlivce se zájmem o účetnictví a ekonomiku.

Souhlasím. Článek účinně nastiňuje význam závazků a nákladů v účetních postupech.

Článek poskytuje komplexní vysvětlení pojmů závazek a náklad a také jejich význam v podnikání a účetnictví.

Je to skutečně velmi informativní a užitečné pro ty, kteří se zajímají o účetnictví a ekonomiku.

Je pravda, že příspěvek může být dobrým zdrojem pro studenty nebo profesionály, kteří chtějí hlouběji porozumět těmto finančním konceptům.

Rozlišení mezi závazkem a nákladem je dobře znázorněno, což poskytuje jasnost o jejich výskytu a vykazování v účetnictví.

Příspěvek je skutečně cenným odkazem pro pochopení složitosti finančních účtů a jejich důsledků.

Příspěvek odvádí skvělou práci při porovnávání plateb a výdajů a poskytuje jasné informace o jejich rozdílech a relevanci.

Srovnávací tabulka je užitečná zejména pro pochopení vlastností závazků a nákladů.

V příspěvku je jasně vysvětlen pojem splatnost a výdaje, což je užitečné pro lidi, kteří si chtějí zlepšit své znalosti v této oblasti.

Příspěvek rozhodně objasňuje důležité rozdíly mezi splatností a výdaji.

Klíčové poznatky na konci příspěvku efektivně shrnují hlavní body.