Audit je systematické přezkoumání a hodnocení procesů, postupů nebo systémů k zajištění souladu se standardy nebo předpisy, které provádí nezávislá strana. Na druhé straně inspekce je cílenější prověrka zaměřená na zjištění konkrétních problémů, závad nebo odchylek od norem, kterou provádějí interní nebo externí inspektoři.

Key Takeaways

- Audit je formální prověrka účetní závěrky za účelem ověření její správnosti a souladu s předpisy.

- Inspekce vizuálně kontroluje výrobek nebo zařízení, aby se ujistil, že splňuje stanovené požadavky.

- Audit je zaměřen na finanční účty, zatímco kontrola je zaměřena na produkt nebo zařízení.

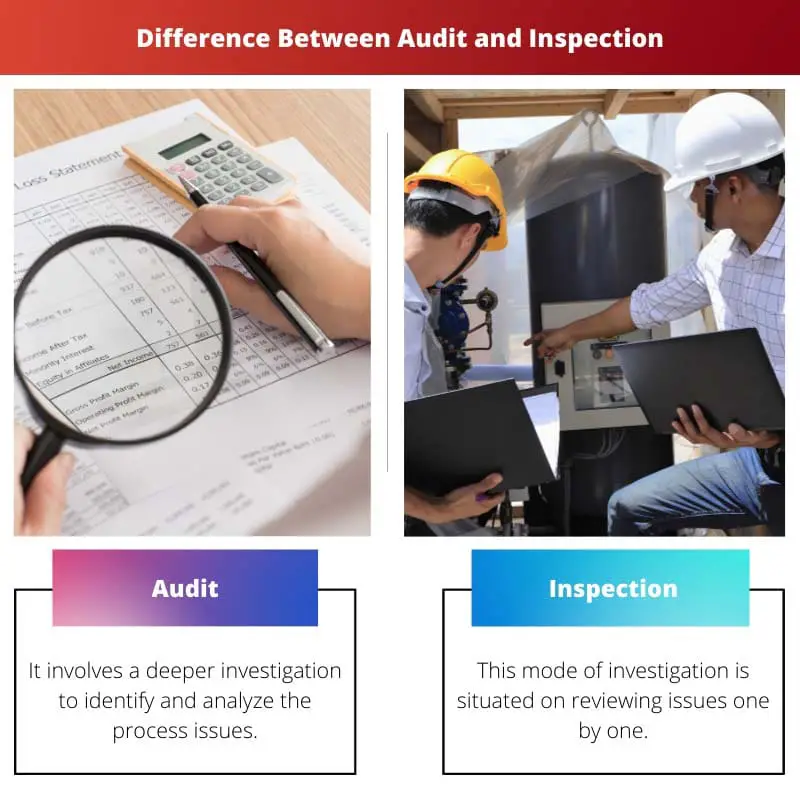

Audit vs inspekce

Audit je systematické a nezávislé zkoumání finančních aktivit organizace, aby bylo zajištěno dodržování stanovených zásady a postupy. Inspekce je fyzická kontrola prostor, zařízení a procesů organizace zajistit splňují bezpečnostní a kvalitativní normy.

Audit je únavný úkol zahrnující plánování, provádění a podávání zpráv, abyste získali podrobnou představu o probíhajícím vyšetřování. Audit navíc usnadňuje řádnou hloubkovou kontrolu zboží a služeb.

Inspekce je relativně jednoduchý jednokrokový proces, kdy nadřízení zkoumají základní požadavky pracovní síly a pracoviště. Audit je však komplexní proces zahrnující různé kroky k získání úplných podrobností o daném produktu nebo službě.

Například: během inspekce zaznamená odpovědná osoba pouze počet chybějících částí zařízení, zatímco během auditu se odpovědná osoba pokusí zjistit důvody ztráty zařízení prostřednictvím dobře informovaných údajů a dokumentace .

Tento příklad ukazuje, že inspekce pracuje převážně na kvantitativních principech, aby poskytla přehled o operativních funkcích v organizaci. Naproti tomu audit se více zajímá o celkové a podrobné fungování organizace.

Srovnávací tabulka

| vlastnost | Audit | Inspekce |

|---|---|---|

| Účel | Na vyhodnotit efektivitu systému, procesu nebo kontroly a identifikovat příležitosti ke zlepšení | Na ověřit shodu s konkrétními pravidly, předpisy nebo normami |

| Rozsah | Širší, zahrnující celé systémy, oddělení nebo organizace | Užšíse zaměřením na konkrétní oblasti, úkoly nebo položky |

| Hloubka | Více do hloubkyzahrnující podrobnou analýzu dokumentů, rozhovory a pozorování | Méně do hloubky, zahrnující vizuální pozorování a ověřování kontrolních seznamů |

| Formálnost | Formálnějšípo zdokumentovaném procesu, jehož výsledkem je komplexní zpráva | Méně formálníprovedené rychle a výsledkem je jednodušší zpráva nebo kontrolní seznam |

| Frekvence | Méně frekventovaný, prováděné pravidelně (např. ročně) | Častější, někdy prováděné pravidelně nebo dokonce nepřetržitě |

| Dirigoval | Interní auditoři (zaměstnanec organizace) popř externí auditoři (nezávislý) | Interní inspektoři (zaměstnanec organizace) popř externí inspektoři (od regulačního orgánu) |

| Výsledek | Soustředí se na identifikace slabých stránek, doporučení zlepšení a zajištění dlouhodobé účinnosti | Soustředí se na identifikaci nesouladu, přijetí nápravných opatření a zajištění dodržování předpisů |

Co je audit?

Klíčové cíle auditu:

- Ověření finančních údajů: Auditoři posuzují přesnost a úplnost finančních výkazů a zajišťují, že věrně reprezentují finanční situaci, výkonnost a peněžní toky organizace.

- Zajištění souladu: Audity ověřují, zda organizace dodržuje platné zákony, předpisy a interní zásady, čímž se snižuje riziko právních postihů, regulačních sankcí nebo poškození dobré pověsti.

- Hodnocení vnitřních kontrol: Auditoři prověřují přiměřenost a účinnost vnitřních kontrolních systémů za účelem zmírnění rizik, ochrany aktiv a zajištění spolehlivosti účetního výkaznictví.

- Identifikace provozních vylepšení: Prostřednictvím pozorování a doporučení pomáhají audity identifikovat příležitosti pro provozní vylepšení, úspory nákladů a efektivitu procesů.

Typy auditů:

- Finanční audit: Tento typ auditu se zaměřuje na kontrolu účetní závěrky a záznamů, aby byla zajištěna přesnost, úplnost a soulad s účetními standardy a regulačními požadavky.

- Provozní audit: Provozní audity hodnotí účinnost a efektivitu vnitřních procesů, postupů a systémů s cílem zlepšit výkonnost organizace a dosáhnout strategických cílů.

- Audit shody: Audity shody hodnotí dodržování zákonů, předpisů, smluvních ujednání a interních zásad s cílem zmírnit právní a regulační rizika a zajistit etické chování.

- Audit informačních systémů: Audity informačních systémů zkoumají bezpečnost, integritu a spolehlivost IT infrastruktury, postupy správy dat a opatření kybernetické bezpečnosti na ochranu před kybernetickými hrozbami a úniky dat.

Proces auditu:

- Plánování a příprava: Auditoři definují cíle, rozsah a metodiky, shromažďují relevantní informace a vytvářejí plán auditu přizpůsobený potřebám a rizikům organizace.

- Práce v terénu a sběr důkazů: Auditoři provádějí návštěvy na místě, pohovory a zkoumání dokumentů, transakcí a záznamů, aby shromáždili důkazy podporující jejich zjištění a závěry.

- Analýza a přehledy: Auditoři analyzují shromážděné důkazy, posuzují zjištění podle kritérií auditu a zdokumentují pozorování, doporučení a závěry ve zprávě o auditu předložené vedení a zainteresovaným stranám.

- Sledování a sledování: Auditoři se mohou řídit doporučeními auditu, aby sledovali pokrok při implementaci, řešili jakékoli nevyřešené problémy a zajistili neustálé zlepšování organizačních postupů a výkonnosti.

Co je inspekce?

Klíčové cíle inspekce:

- Quality Assurance: Inspekce ověřují kvalitu a shodu výrobků, materiálů nebo služeb se stanovenými normami a zajišťují konzistenci, spolehlivost a spokojenost zákazníků.

- Shoda s bezpečností: Kontroly posuzují dodržování bezpečnostních předpisů, směrnic a průmyslových standardů, aby se předešlo nehodám, zraněním nebo nebezpečím na pracovištích, v zařízeních nebo ve veřejných prostorách.

- Dodržování předpisů: Inspekce zajišťují soulad s právními požadavky, předpisy, kodexy a standardy stanovenými regulačními orgány nebo průmyslovými orgány, aby se zabránilo sankcím, pokutám nebo právní odpovědnosti.

- Vylepšení procesu: Prostřednictvím identifikace nedostatků a příležitostí ke zlepšení přispívají kontroly k optimalizaci procesů, zvýšení efektivity a iniciativám na snížení nákladů.

Typy kontrol:

- Kontrola produktu: Inspekce produktů zahrnují zkoumání hotového zboží, komponentů nebo materiálů za účelem ověření kvality, specifikací, funkčnosti a souladu s normami před distribucí nebo použitím.

- Kontrola procesu: Procesní inspekce hodnotí výrobní procesy, postupy nebo operace s cílem identifikovat neefektivitu, odchylky nebo neshody a zavést nápravná opatření pro zlepšení výkonu a kvality.

- Inspekce zařízení: Inspekce zařízení posuzují stav, bezpečnost a shodu budov, infrastruktury, zařízení a ekologických kontrol, aby bylo zajištěno bezpečné a příznivé pracovní prostředí.

- Regulační inspekce: Regulační inspekce jsou prováděny vládními agenturami, regulačními orgány nebo autorizovanými auditory, aby vynutili dodržování zákonů, předpisů a norem, které upravují konkrétní průmyslová odvětví nebo činnosti.

Proces inspekce:

- Příprava a plánování: Inspektoři definují cíle, kritéria a rozsah, vypracují kontrolní seznamy inspekcí a naplánují činnosti, aby zajistili systematické a důkladné prověření předmětu.

- Kontrola na místě: Inspektoři provádějí vizuální kontroly, měření, testy nebo rozhovory, porovnávají pozorované podmínky nebo postupy se stanovenými kritérii, normami nebo předpisy.

- Dokumentace a hlášení: Inspektoři zaznamenávají zjištění, pozorování a odchylky, dokumentují důkazy prostřednictvím fotografií, vzorků nebo zpráv a sdělují výsledky příslušným zainteresovaným stranám, přičemž zdůrazňují oblasti pro zlepšení nebo nápravná opatření.

- Následná kontrola a ověření: Inspektoři mohou následovat, aby zajistili provedení nápravných opatření, ověřili soulad s doporučeními a sledovali průběžné dodržování norem nebo předpisů prostřednictvím pravidelných inspekcí a auditů.

Hlavní rozdíly mezi auditem a inspekcí

- Účel:

- Audit:

- Ověřte správnost finančních informací.

- Vyhodnoťte dodržování předpisů a vnitřních kontrol.

- Inspekce:

- Zajistěte shodu se standardy, specifikacemi nebo požadavky.

- Identifikujte vady, odchylky nebo neshody.

- Audit:

- Rozsah:

- Audit:

- Komplexní revize procesů, postupů nebo systémů.

- Zaměřte se na finanční záznamy, operace a vnitřní kontroly.

- Inspekce:

- Specifické zkoumání produktů, procesů nebo prostor.

- Posuďte kvalitu, bezpečnost a shodu s předpisy.

- Audit:

- Výsledek:

- Audit:

- Poskytuje ujištění o finanční správnosti a souladu.

- Nabízí doporučení pro zlepšení procesu.

- Inspekce:

- Identifikuje vady nebo neshody vyžadující nápravná opatření.

- Zajišťuje dodržování kvalitativních, bezpečnostních a regulačních norem.

- Audit:

Poslední aktualizace: 05. března 2024

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Tento článek poskytuje komplexní srovnání mezi auditem a inspekcí a nabízí bohaté znalosti o obou vyšetřovacích procesech.

Zatímco vysvětlení poskytnuté pro audit a inspekci je důkladné, podrobnější analýza omezení a potenciálních nevýhod obou metod by přidala další cenné poznatky.

Souhlasím, bylo by prospěšné zahrnout segment o potenciálních nevýhodách nebo problémech, které mohou být spojeny s auditem i kontrolou.

Sdílím stejný pocit. Zkoumání nevýhod auditu a inspekce by nabídlo vyváženější pohled na jejich účinnost a užitečnost.

Článek nastiňuje základní rozdíly mezi auditem a inspekcí pomocí jasných a stručných bodů. Nabízí dobře strukturovanou srovnávací tabulku, která pomáhá rychle pochopit rozdíly.

Podrobná srovnávací tabulka je rozhodně velmi přínosná. Je to dobře napsaný článek s informativním obsahem.

Ano, článek je velmi bystrý a poskytuje bohaté poznatky na téma audit a kontrola.

Podrobné srovnání auditu a inspekce v článku nabízí cenné poznatky o jejich příslušných metodologiích a účelu a slouží jako ideální zdroj informací pro pochopení rozdílů.

Tento článek odvádí skvělou práci a vysvětluje klíčové rozdíly mezi auditem a inspekcí a podrobná srovnání poskytují velmi komplexní pochopení obou pojmů.

Naprosto souhlasím. Důkladná vysvětlení usnadňují pochopení konceptu auditu i kontroly.

Příklady uvedené v článku mi velmi pomohly při rozlišování mezi auditem a inspekcí.

Tento článek účinně objasňuje jemné rozdíly mezi auditem a inspekcí a nabízí komplexní analýzu obou vyšetřovacích metod.

Naprosto souhlasím. Důkladné prozkoumání auditu a inspekce v článku poskytuje jasné a ucelené pochopení obou procesů.

Zatímco článek odvádí slušnou práci v rozlišení mezi auditem a inspekcí, zaměření na výhody auditu a inspekce by mohlo být vyváženo pro nezaujatější pohled.

Souhlasím, část o výhodách se může zdát mírně zkreslená směrem k výhodám auditu. Bylo by užitečné zahrnout, jak mají obě metody své výhody a nevýhody.

Článek poskytuje skvělý pohled na audit a kontrolu, nicméně neutrálnější srovnání výhod a nevýhod by zvýšilo celkovou spolehlivost informací.

Tento článek účinně zdůrazňuje hlavní rozdíly mezi auditem a inspekcí a nabízí komplexní pohled na oba způsoby vyšetřování.

Článek odvádí skvělou práci při rozlišování mezi auditem a inspekcí a poskytuje důkladné prozkoumání rozdílů a jejich příslušných funkcí.

Souhlasím s tím, že podrobný přístup v článku k vymezení auditu a kontroly je vysoce informativní a nabízí jasné pochopení obou procesů.

Detailní prozkoumání auditu a inspekce v tomto článku je skutečně poučné a poskytuje komplexní pochopení jejich jedinečných rolí.

Tento článek efektivně představuje rozdíly mezi auditem a inspekcí a nabízí komplexní znalosti o jejich příslušných rolích a metodologiích.

Oceňuji srozumitelnost při definování rozdílů. Detailní přístup článku je chvályhodný.

Příklady a srovnání uvedené v článku usnadňují pochopení rozdílů mezi auditem a kontrolou.