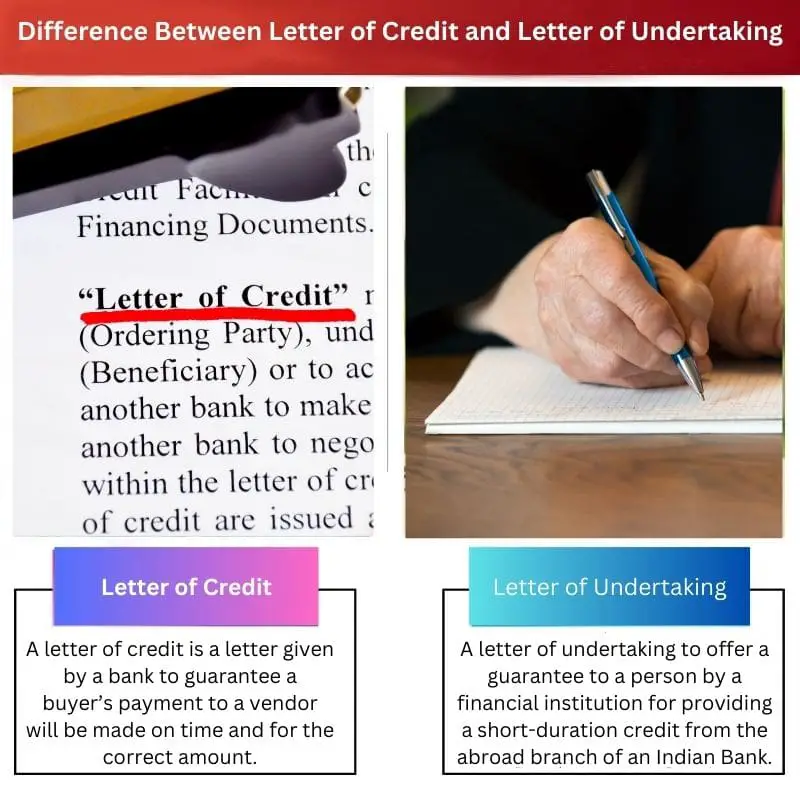

Et remburs er et finansielt dokument udstedt af en bank, der garanterer en købers betaling til en sælger, hvis visse kriterier er opfyldt. På den anden side er et tilsagnsbrev et løfte fra en part til en anden, normalt en bank, om at opfylde en forpligtelse eller forpligtelse, ofte brugt i handelstransaktioner som en form for garanti eller sikkerhed.

Nøgleforsøg

- Et remburs er et finansielt instrument udstedt af en bank eller finansiel institution, der garanterer betalingen af et bestemt beløb til en modtager, forudsat at modtageren opfylder visse vilkår og betingelser; en tilsagnserklæring er et formelt, juridisk bindende dokument, hvori en part forpligter sig til at opfylde specifikke forpligtelser eller ansvar.

- Remburser bruges primært i internationale handelstransaktioner for at sikre betaling mellem købere og sælgere. I modsætning hertil kan tilsagnsbreve bruges i forskellige sammenhænge, herunder finansielle transaktioner, kontraktlige aftaler og juridiske tvister.

- Både remburser og remburser fungerer som forsikringer, men remburser fokuserer på at garantere betaling, mens remburser indebærer bredere forpligtelser og forpligtelser.

Letter of Credit vs. Letter of Undertaking

Forskellen mellem et remburs og et tilsagn er, at selvom begge er nyttige i international handel, er et remburs mere pålideligt og sikrere. Alligevel rummer et tilsagnsbrev chancer for svig.

A kredit og et tilsagnsbrev er to metoder til at udjævne transaktionsprocessen mellem parter fra to lande. EN kredit kan forstås som et middel til at stille en garanti fra et pengeinstitut over for sælger mod en rettidig rettidig betaling.

Der udarbejdes et tilsagnsbrev for at give garanti mod betaling af det tidligere aftalte beløb til destinationsparten, men der vil ikke være nogen formel kontrakt.

Sammenligningstabel

| Feature | Brevbrev (LC) | Tilsagnsbrev (LOU) |

|---|---|---|

| Definition | A dokument udstedt af en bank garantere betaling til en sælger, hvis køberen ikke opfylder sine forpligtelser i en handel. | A dokument udstedt af en virksomhed lover at opfylde en bestemt forpligtelse over for en anden part, men ikke involverer en bankgaranti. |

| Udstedende part | Bank | Virksomhed (enten køber eller sælger) |

| Garanti | Giver en stærk garanti for betaling på grund af bankens involvering. | Giver en svagere garanti da den udelukkende er afhængig af det udstedende selskabs løfte. |

| Fordele for sælger | Reducerer risikoen for manglende betaling og giver en pålidelig betalingskilde. | Kan tilbyde en vis sikkerhed af opfyldelse, men sælger bærer højere risiko sammenlignet med en LC. |

| Fordele for køber | Giver fleksibilitet og potentielt lavere omkostninger sammenlignet med en LC. | Kan bruges i situationer, hvor en LC ikke er påkrævet eller ikke tilgængelig. |

| Koste | Generelt dyrere på grund af bankinddragelse og risikovurdering. | Typisk billigere end en LC. |

| Brug sager | International handel: Bruges til at sikre betaling for varer og tjenester på tværs af grænser. | Indenlandske transaktioner: Bruges i forskellige situationer, såsom garanti for lejebetalinger, præstationsgarantier eller opfyldelse af kontrakter. |

| Retlig håndhævelse | Meget håndhæverbar på grund af involvering af en bank og etablerede handelsfinansieringsbestemmelser. | Mindre håndhæves da den udelukkende er afhængig af den udstedende virksomheds evne og vilje til at opfylde sine løfter. |

Hvad er remburs?

Struktur og involverede parter

- Udstedende bank: Banken, der udsteder rembursen efter anmodning fra køber, forpligter sig til at foretage betaling til sælger mod forevisning af overensstemmende dokumenter.

- Begunstiget/sælger: Den part, som rembursen er rettet til, normalt eksportøren eller sælgeren af varer eller tjenesteydelser. Modtageren modtager betaling ved overholdelse af de vilkår og betingelser, der er beskrevet i LC.

- Ansøger/Køber: Den part, der anmoder om udstedelse af rembursen fra den udstedende bank. Ansøgeren er normalt importøren eller køberen af varer eller tjenesteydelser og påtager sig ansvaret for at tilbagebetale den udstedende bank for betalingen til modtageren.

Typer af remburser

- Genkaldelig LC: Kan ændres eller annulleres af den udstedende bank uden forudgående varsel til modtageren. Denne type LC bruges sjældent i international handel på grund af den risiko, den udgør for sælgeren.

- Uigenkaldelig LC: Giver mere sikkerhed til modtageren, da den ikke kan ændres eller annulleres uden samtykke fra alle involverede parter, inklusive modtageren.

- Bekræftet LC: Involverer en anden bank, normalt i modtagerens land, der yder en yderligere betalingsgaranti. Denne type LC giver øget sikkerhed for sælgeren, især i tilfælde, hvor der er tale om den udstedende banks kreditværdighed.

Proces med remburs

- Udstedelse: Køber og sælger er enige om vilkårene for transaktionen, herunder typen og betingelserne for LC. Køberen anmoder den udstedende bank om at udstede LC til fordel for sælgeren med detaljerede vilkår og betingelser for salget.

- Præsentation af dokumenter: Sælgeren sender varerne eller leverer tjenesterne i henhold til vilkårene i LC og indsender de påkrævede dokumenter (såsom fakturaer, konnossement, inspektionsbeviser) til den udstedende bank gennem deres egen bank (hvis nødvendigt).

- Betaling: Efter verifikation af, at de fremlagte dokumenter overholder vilkårene i LC, foretager den udstedende bank betaling til modtageren eller honorerer LC. Hvis der konstateres uoverensstemmelser, kan dokumenterne blive afvist, og sælger skal muligvis rette dem, før betaling kan foretages.

Hvad er tilsagnsbrev?

Formål og anvendelsesområde

- Garanti for ydeevne: En LoU tjener som en garanti fra den udstedende part til modtageren om, at visse forpligtelser vil blive opfyldt som aftalt i den underliggende kontrakt eller arrangement.

- Risikobegrænsning: Det hjælper med at mindske risici forbundet med misligholdelse eller misligholdelse ved at give en formel forpligtelse til at opfylde ansvar og derved fremme tillid og tillid mellem parter involveret i transaktionen.

Involverede parter og struktur

- Udstedende part: Den enhed, der udsteder LoU'et, hvilket kunne være en bank, et selskab eller en enkeltperson, påtager sig den forpligtelse, der er beskrevet i dokumentet. Denne part påtager sig ansvaret for at overholde forpligtelsen i LoU.

- Modtager: Den part, som LoU'et er rettet til, ofte modtageren af virksomheden. Modtageren stoler på LoU'et som en form for sikkerhed for, at visse forpligtelser vil blive opfyldt som specificeret.

Typer af tilsagnsbreve

- Finansiel virksomhed: I banksektoren kan et LoU involvere et finansielt institut, der giver en forsikring eller tilsagn til en anden bank eller enhed vedrørende finansielle transaktioner eller forpligtelser. For eksempel kan en bank udstede en LoU for at lette et lån eller en kreditordning for en kunde.

- Ydelsesgaranti: I kontraktlige aftaler kan en LoU tjene som en præstationsgaranti, der sikrer, at en part vil opfylde sine kontraktlige forpligtelser, såsom at gennemføre et projekt inden for en specificeret tidslinje eller levere varer/ydelser i henhold til de aftalte vilkår.

Proces med tilsagnsbrev

- Udstedelse: Den udstedende part udarbejder LoU'et, der beskriver de specifikke forpligtelser eller forpligtelser, den har til hensigt at påtage sig, og leverer det til modtageren.

- Accept: Ved modtagelsen gennemgår modtageren LoU'et for at sikre, at det stemmer overens med vilkårene i aftalen eller arrangementet. Når den er tilfreds, accepterer modtageren LoU'et som en formel forpligtelse fra den udstedende part.

- Udførelse og håndhævelse: Forpligtelserne beskrevet i LoU udføres i henhold til de aftalte vilkår. I tilfælde af manglende overholdelse eller misligholdelse kan modtageren søge håndhævelse af LoU'et gennem juridiske midler eller forfølge passende retsmidler som fastsat i dokumentet.

Vigtigste forskelle mellem remburs og tilsagnsbrev

- Instrumentets art:

- LC: LC er et finansielt dokument udstedt af en bank, der garanterer betaling til en sælger ved opfyldelse af visse betingelser i en handelstransaktion.

- LoU: LoU er en formel forpligtelse udstedt af en part til en anden, ofte en finansiel institution, der garanterer opfyldelse eller opfyldelse af forpligtelser i forskellige sammenhænge ud over handel.

- Formål:

- LC: Anvendes primært i international handel for at sikre betalingssikkerhed for både køber og sælger.

- LoU: Bruges i en bredere vifte af sammenhænge såsom bankvirksomhed, kontrakter og juridiske aftaler for at give sikkerhed for ydeevne eller opfyldelse af forpligtelser.

- Parternes involvering:

- LC: Involverer tre parter – udstedende bank, modtager (sælger) og ansøger (køber).

- LoU: Involverer to parter - den udstedende part og modtageren, og kan bruges i transaktioner, der involverer forskellige enheder ud over køber-sælgerforhold.

- Risikobegrænsning:

- LC: Reducerer risici i forbindelse med manglende betaling eller misligholdelse i internationale handelstransaktioner ved at stille en finansiel garanti.

- LoU: Reducerer risici forbundet med manglende opfyldelse eller misligholdelse i forskellige sammenhænge ved at tilbyde en formel forpligtelse til at opfylde forpligtelser og derved fremme tilliden mellem parterne.

- Juridisk ramme:

- LC: Styret af internationale handelslove og bankregler, med standardiseret praksis såsom UCP 600 (Uniform Customs and Practice for Documentary Credits).

- LoU: Styres af aftaleret og kan variere baseret på de vilkår, der er aftalt mellem de involverede parter, ofte skræddersyet til specifikke aftaler eller transaktioner.

- Fleksibilitet:

- LC: Mere rigid med hensyn til betingelser og procedurer, med streng overholdelse af dokumentkrav til betaling.

- LoU: Tilbyder mere fleksibilitet med hensyn til omfang og anvendelse, da den kan skræddersyes til at passe til parternes specifikke behov i forskellige typer transaktioner ud over handel.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

- https://digital.sandiego.edu/cgi/viewcontent.cgi?article=1244&context=ilj

Sidst opdateret: 07. marts 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Forklaringen af et remburs som en pålidelig betalingsmekanisme i international handel fremhævede dets betydning og implikationer for handelstransaktioner.

Artiklen gav en velafrundet forståelse af remburser og remburser sammen med deres relevans og fordele i international handel.

Forklaringen på forskellen mellem en remburs og en remburs var meget velskrevet og gav mulighed for en omfattende forståelse af hvert begreb.

Artiklen var meget informativ og kastede lys over vigtigheden af et remburs i internationale handelstransaktioner.

Den detaljerede sammenligning mellem remburser og remburser var absolut informativ og øjenåbnende.

Sammenligningstabellen for remburs og remburs gav en klar og kortfattet oversigt over de to betalingsmekanismer.

Artiklen beskriver på glimrende vis vigtigheden af international handel og giver et omfattende overblik over remburser og remburser.

Forklaringen af forskellige typer af remburser var indsigtsfuld og omhyggeligt detaljeret.

Diskussionen om remburser var ganske indsigtsfuld, da den omhandlede brugen af dette finansielle instrument i forskellige sammenhænge.

Potentialet for svig og sikkerhedsproblemer nævnt ved sammenligning af remburser og remburser var lidt nedslående.