Viele verschiedene Finanzpläne können Ihnen helfen, sich abzusichern und für einen komfortablen Ruhestand zu sparen. Da jedoch alle Altersvorsorgesysteme ihre Besonderheiten und Vorteile haben, ist es nicht leicht zu verstehen, welches für Ihre Anforderungen geeignet ist.

Key Take Away

- A 401(k) ist ein beitragsorientierter Pensionsplan, während eine Rente ein leistungsorientierter Plan ist.

- Arbeitnehmer tragen zu ihren 401(k)-Konten bei, während Arbeitgeber Pensionspläne finanzieren.

- 401(k)-Kontensalden hängen von der Marktentwicklung ab, während Rentenleistungen vorbestimmt und garantiert sind.

401k gegen Rente

401(k) ist ein beitragsorientierter Plan, bei dem Mitarbeiter einen Prozentsatz ihres Gehalts auf ein Anlagekonto einzahlen können und Arbeitgeber einen Teil des Beitrags aufstocken können. Ein Pensionsplan ist ein leistungsorientierter Plan, bei dem der Arbeitgeber eine bestimmte Höhe des Ruhestandseinkommens basierend auf Faktoren wie Gehalt und Dienstjahren garantiert.

Im Fall von 401(k) können Sie so viel von Ihrem Einkommen spenden, wie Sie möchten, solange Sie die jährlichen Zahlungsgrenzen nicht überschreiten.

Im Falle einer Rente entscheidet Ihr Arbeitgeber über die Höhe der Spende. Leider kann dies gelegentlich zu einer Unterfinanzierung führen. Bei unterfinanzierten Renten besteht die Gefahr, dass sich die Auszahlung der versprochenen Leistungen nicht lohnt.

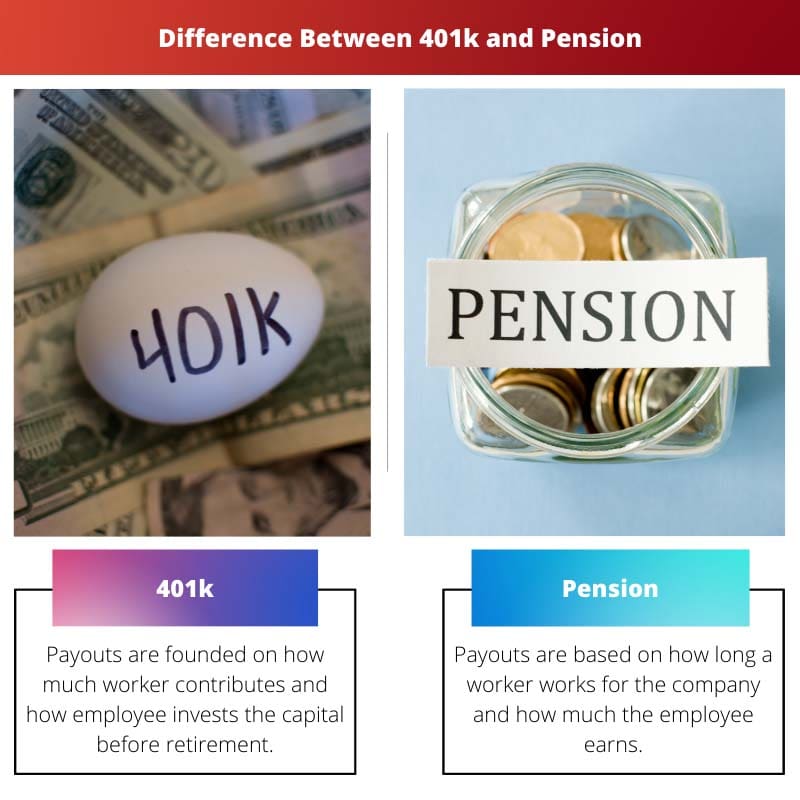

Vergleichstabelle

| Vergleichsparameter | 401K | Rente |

|---|---|---|

| Auszahlungen | Die Auszahlungen basieren darauf, wie viel der Arbeitnehmer einbringt und wie der Arbeitnehmer das Kapital vor der Pensionierung investiert | Die Auszahlungen basieren darauf, wie lange ein Arbeitnehmer für das Unternehmen arbeitet und wie viel der Arbeitnehmer verdient |

| Wie lange dauern Auszahlungen? | Bis das Geld aufgebraucht ist | Für immer |

| Wer finanziert das Konto? | Meistens der Arbeitnehmer (ein Arbeitgeber kann einige Spenden einplanen) | Meistens der Arbeitgeber |

| Wer verwaltet die Anlagen und trägt das Anlagerisiko? | Hauptsächlich der Mitarbeiter | Hauptsächlich der Arbeitgeber |

| Wer hat die Kontrolle über das Geld vor der Pensionierung? | Ein Mitarbeiter kann Geld in eine andere 401 verschieben, wenn er das Unternehmen verlässt (sogenannter Rollover) | Der Arbeitgeber behält bis zur Pensionierung des Arbeitnehmers |

Was ist 401k?

A 401K ist eine der bekanntesten Strukturen eines beitragsorientierten Systems. Mit einem 401K, entscheiden Sie sich dafür, einen Teil Ihres Einkommens auf ein Rentenkonto zu spenden, dessen Investitionen Sie verwalten.

Jede Investitionsentwicklung und jedes Wachstum in einem 401k entsteht steuerfrei, und es gibt keine Haube über die Förderung eines Privatkontos.

Bei einem traditionellen 401k wird das Kapital, das Sie aus Ihrem Einkommen einbringen, von Ihrem steuerpflichtigen Einkommen weggelassen, was bedeutet, dass Sie jetzt einen Steuerstopp erhalten.

Verschiedene Arbeitgeber schlagen ähnliche Beiträge mit ihren 401(k)-Programmen vor, was bedeutet, dass sie zusätzliches Geld auf ein Mitarbeiterkonto (bis zu einer bestimmten Höhe) spenden, wenn der Mitarbeiter seine Beiträge vorbereitet.

Was ist Rente?

Ein Pensionsplan (auch Leistungsplan genannt) ist ein Altersvorsorgekonto, das von Ihrem Arbeitgeber finanziert und gesponsert wird. Es basiert auf einer Methode, die Ihr Alter, Ihr Gehalt und die Anzahl der Jahre, die Sie in Ihrer Firma gearbeitet und gearbeitet haben, berücksichtigt.

Mit einer Rente sichert Ihnen Ihr Arbeitgeber eine regelmäßige monatliche Vergütung zu, die mit der Pensionierung beginnt und für den Rest Ihres Lebens gilt.

Bei der Rente übernimmt Ihr Arbeitgeber alle Möglichkeiten, Ihnen im Ruhestand ein Gehalt zu zahlen. Sie legen jedes Jahr, in dem Sie arbeiten, Vermögen für Sie an und organisieren alle Investitionen während der Laufzeit Ihrer Pensionskasse.

Hauptunterschied zwischen 401k und Rente

Die folgenden Hauptunterschiede zwischen 401k- und Pensionsplänen können wie unten angegeben hinzugefügt werden:

- Für die Arbeitnehmer ist es nicht einfach zu sehen, wo ihr Kapital investiert und wie es ausgeführt wird, es gibt keine andere Wahl als ein Rentensystem.

- Renten werden häufig als scheinbarer Sieger ausgemacht. Aber der intelligente Weg eines 401k-Plans kann Vorteile bieten, die einen komfortablen und glücklichen Ruhestand ermöglichen.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Letzte Aktualisierung: 19. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die Altersvorsorge ist ein komplexer Prozess, und für den Einzelnen ist es von entscheidender Bedeutung, die Unterschiede zwischen 401(k)- und Rentenplänen zu verstehen.

Verschiedene Personen können je nach ihren Ruhestandszielen und finanziellen Verhältnissen unterschiedliche Pläne für geeigneter halten.

Die Verwaltung der Anlagen und die Auszahlungsdauer sind zentrale Aspekte bei der Altersvorsorgeplanung.

Bei der Planung des Ruhestands ist es wichtig, den Umfang des Anlagemanagements in 401(k)-Plänen und die Rolle der Arbeitgeber in Pensionsfonds zu verstehen.

Eine fundierte Entscheidungsfindung ist für einen sicheren Ruhestand von entscheidender Bedeutung.

Während 401(k)-Pläne Investitionsflexibilität bieten, bieten Renten eine zuverlässige Einkommensquelle für den Ruhestand, und beide haben ihre eigenen Vorzüge.

Es ist wichtig, die Kompromisse zwischen diesen Optionen zu erkennen.

Der Grad der Kontrolle über die Altersvorsorge ist ein wesentliches Unterscheidungsmerkmal zwischen diesen beiden Arten von Altersvorsorgeplänen.

Arbeitgeber spielen durch diese Pläne eine wichtige Rolle bei der Gestaltung der Ruhestandslandschaft für ihre Mitarbeiter.

Der mit diesen Plänen verbundene Risikograd beeinflusst auch die Entscheidungsfindung.

Diese Altersvorsorgepläne haben erhebliche Auswirkungen auf das finanzielle Wohlergehen des Einzelnen, und die Auswahl des Plans sollte unter sorgfältiger Berücksichtigung der individuellen Umstände erfolgen.

Für die Ruhestandsplanung ist es wichtig, die Beiträge, Auszahlungen und Finanzierung jedes Plans zu verstehen.

Die Finanzierung und Verwaltung der Investitionen durch den Arbeitgeber birgt bei diesen Plänen unterschiedliche Risiken und Chancen.

Renten werden von Arbeitgebern finanziert und bieten einen vorhersehbaren Einkommensstrom im Ruhestand, während 401(k)-Konten von Arbeitnehmerbeiträgen und der Marktleistung abhängen.

Der garantierte Charakter der Rentenleistungen bietet Rentnern finanzielle Sicherheit.

Um die Unterschiede zwischen Renten- und 401(k)-Plänen zu bewältigen, ist eine sorgfältige Reflexion der finanziellen Ziele und der Risikotoleranz erforderlich.

Es ist wichtig, die langfristigen Auswirkungen dieser Pläne auf das Ruhestandseinkommen abzuschätzen.

Die Notwendigkeit eines sicheren Ruhestands erfordert eine sorgfältige Prüfung dieser Optionen.

401(k)-Pläne ermöglichen es Ihnen, einen Teil Ihres Gehalts auf dem Finanzmarkt zu investieren, während Renten auf einem festen Geldbetrag basieren, den Sie nach der Pensionierung erhalten.

Ja, und Mitarbeiter können wählen, wie viel sie zu ihrem 401(k)-Beitrag beitragen möchten.

Der 401(k) ermöglicht Einzelpersonen ein hohes Maß an Kontrolle über ihre Rentenbeiträge, während Pensionspläne hinsichtlich der Wahlmöglichkeiten der Arbeitnehmer restriktiver sind.

Auf jeden Fall ist die Freiheit, Investitionsentscheidungen in einem 401(k)-System zu treffen, ein erheblicher Vorteil.

Es ist wichtig, die Nuancen jedes Plans zu verstehen, um eine fundierte Entscheidung über die Altersvorsorge treffen zu können.